radoxx

-

Postów

5 -

Dołączył

-

Ostatnia wizyta

-

EXTENDED - Od 1600$ w górę za proste działania

radoxx odpowiedział(a) na KozduS444 temat w Aidropy i kraniki kryptowalut

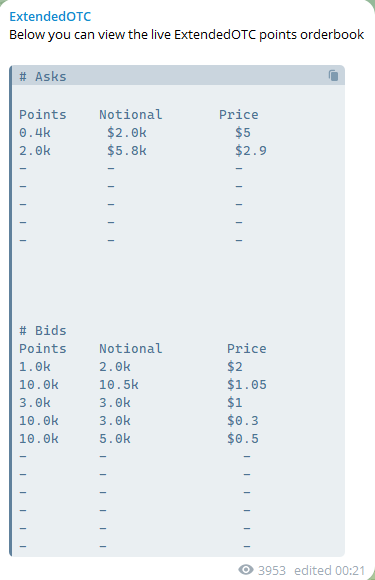

Obecnie trudno dokładnie wycenić projekt. Szacunkowa wartość FDV dla extended wynosi około 300 mln USD, przy czym Polymarket wskazuje 56% szans, że FDV będzie powyżej tej kwoty, co daje około 0,9 USD za punkt przy airdropie obejmującym 15% całkowitej podaży. Przy założeniu, że początkowe FDV wyniesie 0,5 mld USD, cena punktu przy airdropie 15% mogłaby wynieść około 1,5 USD, a przy airdropie 25% nawet 2,5 USD. Warto jednak pamiętać, że wchodzimy w fazę bear market, co może wpływać na opłacalność farmienia, a perp dexow po hyperliquid jest juz z 10 np. lighter OTC wyceniany byl 2x wyzej niz finalnie jest. Z drugiej strony, projekt jest stosunkowo nowy i może dopiero nabierać rozpędu. Przy sprzedaży punktów OTC wymagany jest collateral zabezpieczający wpłacany przez obie strony, więc nie jest to tak łatwo sprzedać, gdyż trzeba mieć równowartość w USDT oraz zaufanie do pośrednika, a orderbook nie jest od dawna aktualizowany. Niemniej jednak warto rozważyć przeniesienie się z CEX na DEX, zwłaszcza że można dodatkowo uzyskać korzyści z samego tradingu. Dodatkowo od nowego roku wprowadzany będzie DAC8, co oznacza, że CEX-y zaczną przekazywać dane o naszej aktywności do urzędów skarbowych.

-

Dzisiaj wpadł bonus, prawdopodobnie mieli obsuwkę z wypłacaniem akcji

-

Niedługo minie już drugi tydzień od kiedy czekam na bonus, support nie odpisuje

-

@Mistaken u mnie ten sam problem

-

trzeba zrobic zaawansowaną weryfikację? Proof of identity & proof of residential address ?

-

Profil użytkownika Make-Cash.pl

Przeglądasz profil użytkownika Make-Cash.pl. Publikowane na Make-Cash.pl treści są weryfikowane przez moderatorów oraz użytkowników. Dołącz do nas - zaloguj się lub zarejestruj!