Znajdź zawartość

Wyświetlanie wyników dla tagów 'Finanse' .

Znaleziono 141 wyników

-

Zyskaj 1000 punktów w Walutomat! ✅ Zarejestruj się: https://www.walutomat.pl?refererCode=GQPTJ7CC4X Czysty link (brak pkt): https://www.walutomat.pl/ Zastanawiasz się po co Ci 1000 pkt ? Po co Ci Walutomat? ✅ Walutomat umożliwia bezpłatną wpłatę waluty EURO i dziesiątki innych. 👍 Dzieki punktom, wymieniasz za darmo na PLN. ✅ Wypłacasz za DARMO szybkim przelewem do polskiego banku. Szczegóły: 👉 Dzięki punktom uzyskasz możliwość wymiany waluty bez naliczania prowizji, czyli wymiana odbędzie się po najlepszym kursie w ramach oferty Walutomatu. 👉 Na przykład: za 1 punkt będziesz mógł wymienić 1 EUR/USD/CHF/GBP bez naliczania prowizji. 📢 Za co otrzymasz punkty? 🎁 Za skuteczne polecenie Walutomatu: + 1000 punktów otrzymasz za każde Skuteczne Polecenie - osoba zarejestrowała konto i wymieniła walutę w Walutomacie 🎁 Za skorzystanie z polecenia: + 1000 punktów - tyle otrzymasz, jeśli skorzystasz z zaproszenia swojego znajomego (który już jest naszym Klientem) i zarejestrujesz profil w Walutomacie w ramach linku, jaki od niego otrzymałeś. Wasze profile zostaną w ten sposób powiązane. Zapraszam, myślę że warto ☺️

Zyskaj 1000 punktów w Walutomat! ✅ Zarejestruj się: https://www.walutomat.pl?refererCode=GQPTJ7CC4X Czysty link (brak pkt): https://www.walutomat.pl/ Zastanawiasz się po co Ci 1000 pkt ? Po co Ci Walutomat? ✅ Walutomat umożliwia bezpłatną wpłatę waluty EURO i dziesiątki innych. 👍 Dzieki punktom, wymieniasz za darmo na PLN. ✅ Wypłacasz za DARMO szybkim przelewem do polskiego banku. Szczegóły: 👉 Dzięki punktom uzyskasz możliwość wymiany waluty bez naliczania prowizji, czyli wymiana odbędzie się po najlepszym kursie w ramach oferty Walutomatu. 👉 Na przykład: za 1 punkt będziesz mógł wymienić 1 EUR/USD/CHF/GBP bez naliczania prowizji. 📢 Za co otrzymasz punkty? 🎁 Za skuteczne polecenie Walutomatu: + 1000 punktów otrzymasz za każde Skuteczne Polecenie - osoba zarejestrowała konto i wymieniła walutę w Walutomacie 🎁 Za skorzystanie z polecenia: + 1000 punktów - tyle otrzymasz, jeśli skorzystasz z zaproszenia swojego znajomego (który już jest naszym Klientem) i zarejestrujesz profil w Walutomacie w ramach linku, jaki od niego otrzymałeś. Wasze profile zostaną w ten sposób powiązane. Zapraszam, myślę że warto ☺️

-

Odbierz kurs inwestowania wartości 2000$

marek505 opublikował(a) temat w Inwestowanie i oszczędzanie

Zacznij inwestować i odbierz kurs wart 2000 USD za darmo Nauka inwestowania jeszcze nigdy nie była tak prosta. Jedna z największych i najbardziej rozpoznawalnych platform inwestycyjnych na świecie - korzysta z niej już ponad 30 milionów użytkowników. Dzięki intuicyjnemu interfejsowi i bogatej ofercie możesz w jednym miejscu kupować akcje, ETF-y, kryptowaluty, a nawet kopiować ruchy najlepszych inwestorów. Darmowy kurs inwestycyjny (2000 USD) W ramach rejestracji przez mój link dostajesz dostęp do pełnego kursu inwestycyjnego prowadzonego przez eksperta. To aż 10 godzin praktycznej wiedzy krok po kroku. W kursie znajdziesz m.in.: Analizę fundamentalną i techniczną spółek Identyfikację trendów i wskaźniki ekonomiczne Zarządzanie ryzykiem i kapitałem Strategie długoterminowe i krótkoterminowe Praktyczne przykłady i case studies Jak zacząć? Zarejestruj się przez dedykowaną strone Pamiętaj, że 61% rachunków detalicznych CFD traci pieniądze. Disclaimer eToro to platforma inwestycyjna oferująca dostęp do wielu aktywów. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. Wiecej tutaj https://med.etoro.com/B21643_A126957_TClick.aspx oraz na moim Blogu Czysty link - https://www.etoro.com/pl Odbierz darmowy kurs i zacznij naukę Przetestuj platformę - możesz zacząć już od 50 USD Ten materiał ma charakter edukacyjny. Nie stanowi porady inwestycyjnej ani finansowej. eToro to platforma inwestycyjna oferująca dostęp do wielu aktywów. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. Kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy na skutek zastosowania dźwigni finansowej. 61% rachunków inwestorów detalicznych notuje straty w wyniku przeprowadzania transakcji na kontraktach CFD u tego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na wysokie ryzyko utraty pieniędzy. Inwestycje w kryptowaluty są ryzykowne i mogą nie odpowiadać inwestorom indywidualnym; możesz stracić całą swoją inwestycję. Poznaj ryzyko tutaj: https://etoro.tw/3PI44nZ Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. -

[OGŁOSZENIE] Zapłacę 4-200 zł za Leada Współpraca !

jankos999 opublikował(a) temat w Pozostałe ogłoszenia

Poszukuje osób które są w stanie Generować LEADY ( CPA ) - proste wypełnienie formularza branża oddłużeniowa Co sprzedaje : Prowadzę jednak z największych w Polsce firm oddłużeniowych - interesują Nas więc osoby posiadających chwilówki / kredyty , osoby które są również dłużnikami. Pomagamy tak naprawdę każdemu kto ma chwilowe lub długotrwałe problemy finansowe. Kogo szukam : Doświadczonych marketerów , posiadaczy Baz mailingowych, ambitnych osób które są w stanie generować jakościowy ruch Ile płacę : W zależności od ilości wygenerowanych leadów i weryfikacji jakości ruchu jestem w stanie za pojedynczy kontakt który wypełni formularz i wyrazi zainteresowanie produktem podczas rozmowy telefonicznej od 4 do 12 zł lub nawet 100/200 zł za konwertujących klientów - warunki do ustalenia indywidulanie. Warunki współpracy i rozliczenia ustalamy indywidulanie zapraszam do kontaktu przez forum i rozmowy - zapraszam ko kontaktu -

Jak zweryfikować czy dany bukmacher jest w Polsce legalny?

mysc opublikował(a) wpis na blogu w Blog Make-Cash

Reklamowanie i jakakolwiek promocja stron hazardowych na terenie Rzeczypospolitej Polskiej jest ustawowo zabroniona. Zakaz reklamy kаsyn internetowych i gier losowych jest CAŁKOWITY i nie ma od tego wyjątków. Nieco możliwości reklamowych pozostawiają jednak legalnie działający na terenie Polski bukmacherzy. Słowo klucz "legalnie" - bowiem ci nielegalni również zapewniają na swoich stronach o licencjach i pozwoleniach na działalność. Problem w tym, że w większości nie są to licencje wydane przez Polskę, a więc w naszym kraju - ze względu na ustawę hazardową - nieważne. Łatwo natknąć się w google na różnego rodzaju listy, zestawienia, porównania. Dla przykładu, weźmy pod lupę zestawienie: strony bukmacherskie - betbrothers.pl - w chwili publikacji tego tekstu przedstawiają wyłącznie legalne podmioty. Czy jednak dalej tak jest? Czy można ufać "na słowo" takim zestawieniom? Reklamy wyskakują dosłownie wszędzie, większość zawiera słowo "legalny". W tym artykule przedstawiam jak można samodzielnie zweryfikować, czy dany bukmacher jest w Polsce legalny, czy nie. To bardzo ważna wiedza, trzeba pamiętać że gra u nielegalnych bukmacherów jest prawnie zabroniona. Legalność reklam bukmacherskich w Polsce Legalnie działający na terenie Polski bukmacherzy mogą być reklamowani, ALE wyłącznie w konkretnej formie i miejscach. Dokładniej rzecz ujmując tych obwarowań jest bardzo dużo: zabronione jest kierowanie reklam bukmacherskich do osób małoletnich, umieszczanie ich w miejscach przeznaczonych dla dzieci i młodzieży, a także przedstawianie w reklamach zakładów wizerunków osób małoletnich reklamy zakładów bukmacherskich nie mogą sugerować możliwości uzyskania łatwej wygranej, nie mogą być przedstawiane jako metoda na szybkie bogacenie się, nie mogą gwarantować wygranej, ani wprowadzać w błąd co do szans na wygraną reklamy nie mogą wiązać obstawiania zakładów ze sprawnością fizyczną, intelektualną czy atrakcyjnością seksualną. Nie można więc tworzyć reklam, które pokazują sukces społeczny i finansowy zbudowany za pomocą wygranych z zakładów nie można w reklamach zakładów sugerować, że pomagają się one uspokoić i zrelaksować albo rozwiążą problemy osobiste lub finansowe reklamy powinny wyraźnie informować o ryzyku przegranej w reklamach musi znaleźć się komunikat o: konsekwencjach udziału w nielegalnych grach hazardowych, ryzyku związanym z hazardem, posiadaniu zezwolenia przez reklamowaną firmę na urządzanie zakładów wzajemnych niedozwolone są zestawienia gier hazardowych z nauką, sugerujące, iż zarówno w grach losowych, jak i w zakładach wzajemnych zastosowanie jakiejkolwiek metody naukowej lub teorii prowadzi bezpośrednio do wygranej - nie można więc reklamować bukmacherów wraz z typami bukmacherskimi których prawdopodobieństwo rzekomo zostało obliczone nie można sugerować, że uiszczanie wyższych stawek to czynnik zwiększający szansę na wygraną (zakaz reklamowania progresji!) Jeśli dany bukmacher nie stosuje się do powyższego, to już pierwsza lampka ostrzegawcza. Legalność podmiotów bukmacherskich w Polsce Pełna lista legalnych podmiotów hazardowych w Polsce: https://www.podatki.gov.pl/pozostale-podatki/gry-hazardowe/zaklady-wzajemne-i-gry-hazardowe-przez-internet/ Pod powyższym linkiem znajduje się tabela zawierająca zestawienie wszystkich legalnych podmiotów na rynku zakładów wzajemnych, które posiadają zezwolenia ministra właściwego do spraw finansów publicznych na urządzanie zakładów wzajemnych. Po pierwsze sprawdzamy czy dane podmiotu w regulaminie zgadzają się z danymi z tabeli. Jeśli tak - sprawdzamy czy domena internetowa zgadza się z tą z tabeli. Legalny podmiot hazardowy w Polsce może działać w ramach domeny internetowej widocznej w tabeli - jakiekolwiek inne domeny, literówki, podobne nazwy - oznaczają że najprawdopodobniej mamy do czynienia z nielegalnym na terenie Polski bukmacherem. Dodatkowo możemy zweryfikować daną domenę w tzw. rejestrze domen zakazanych: https://hazard.mf.gov.pl/. Każda domena wpisana do rejestru musi być blokowana przez dostawców Internetu. Jeśli więc bukmacher używa adresu, który przekierowuje na inny adres (np. .com lub .net zamiast .pl), a nie figuruje na liście MF - to bardzo wyraźny sygnał ostrzegawczy że możesz mieć do czynienia z podmiotem nielegalnym w Polsce. Co grozi za grę u nielegalnego bukmachera? Jeśli chodzi o to zagadnienie, najważniejszym aktem prawnym jest tu: Ustawa o grach hazardowych (Dz.U. 2009 nr 201 poz. 1540 z późn. zm.), a dokładniej - artykuły 107-110 Kodeksu karnego skarbowego (KKS). Zgodnie z przepisami: Samo uczestnictwo w grze oferowanej przez nielegalnego operatora jest wykroczeniem skarbowym. W praktyce chodzi o: obstawianie zakładów u bukmachera bez polskiego zezwolenia ministra finansów, korzystanie z domen zablokowanych w rejestrze domen nielegalnych (prowadzonym przez Ministerstwo Finansów). Kara grzywny jest wymierzana w tzw. stawkach dziennych: maksymalnie 120 stawek dziennych, jedna stawka może wynosić od ok. 100 zł do 60 000 zł (zależnie od dochodów gracza). Teoretycznie więc kara może sięgnąć nawet kilkuset tysięcy złotych. Pamiętajcie, że obstawianie zakładów w Polsce jest legalne, ale tylko wtedy, gdy korzystasz z operatora posiadającego zezwolenie ministra finansów. -

Dlaczego i jakie książki biznesowe warto czytać?

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Dzisiaj krótko opowiem o tym dlaczego i jakie książki biznesowe oraz finansowe warto czytać. Uważam czytanie takich książek za niezmierne przydatne w skutecznym zarabianiu przez internet, co udowodnię w tej rozprawce. Oprócz tego, czytając tego typu książki (poradniki) doszedłem do pewnego wniosku na temat tego jak działają ich autorzy. Wielu z nich “zamyka koło" o czym na pewno opowiem w jednym z kolejnych wpisów. Co ciekawe - sam zrobiłem bardzo podobnie w moich poradnikach, które sprzedaję, nawet nie wiedząc, że “zamykam koło" (to “zamykanie koła" to moje określenie własne na dany sposób działania, nawet nie wiem czy to ma jakąś inną, obowiązującą, nazwę). Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Dlaczego warto czytać książki o biznesie i przedsiębiorczości? Książki biznesowe, książki finansowe, książki o zarabianiu - jak zwał, tak zwał. Warto je czytać, zdecydowanie warto. Osobiście nie mam dużego doświadczenia w tworzeniu “systemów" (mam tu na myśli internetowe, w jakiejś części pasywne źródła dochodów), ale jednak trochę ich już prowadziłem (m.in. serwis CPM). Żaden z tych systemów nie powstał od razu w pełni gotowy, żaden z wciąż działających nie powstał w formie w której istnieje dzisiaj - wszystko co kiedykolwiek zaczynałem robić rozwijało się dopiero w miarę istnienia, właśnie m.in. na podstawie przeczytanych książek/poradników. Czasem nawet jedno mądre zdanie, jest w stanie zmienić mój pogląd na dany temat i zmodyfikować dany system tak, by był bardziej wydajny. Nigdy nie słyszałem o jakiejkolwiek metodzie którą ktoś wymyślił nie bazując na kompletnie niczym - powiem więcej - moim zdaniem jest to niemożliwe. Do wszystkiego dochodzi się etapami, udoskonalając i zmieniając już rozpoczęte działania. Prosty przykład to ten blog - w chwili powstania wyglądał zupełnie inaczej, a teraz zmienia się w miarę istnienia m.in. dzięki kolejnym przeczytanym książkom. Naprawdę dużo czytam i nie żałuję - dzięki temu na pewno nie skończą mi się pomysły dot. tematów na wpisy. CPR, a nawet CPC, czy jakakolwiek inna forma zarobku może być bardzo dochodowa. Problemem większości niezarabiających jest zbyt szybkie zniechęcanie się. Odświeżyłem sobie ostatnio swój pierwszy dziennik pracy i można w nim jasno wyczytać, że przez ponad pół roku zarabiałem grosze, dosłownie grosze. Pomimo tego nie zniechęcałem się, czytałem poradniki, czytałem książki, próbowałem udoskonalać stosowane metody działania i co najważniejsze cały czas “siedziałem w zarabianiu" i byłem na bieżąco. Zacząłem od skracania linków, później prowadziłem grupy mentorskie, otworzyłem własny serwis CPM, a teraz w głównej mierze sprzedaję poradniki, zarabiam na afiliacji i prowadzę bloga. Co ma do tego czytanie książek biznesowych? Cała ta droga to zasługa wdrażania kolejnych pomysłów, które pozyskuję m.in. z przeczytanych książek finansowych, poradników o zarabianiu przez internet, a także for internetowych. Uważam, że pomysły nigdy nie przyjdą do głowy same z siebie, im więcej czyta się poradników oraz książek, tym większe ma się pojęcie na temat tego co w ogóle można zrobić. Jeśli nie będziesz wiedział co można zrobić, nie będziesz orientował się w jaki sposób działają inni - dam sobie rękę uciąć, że w pewnym momencie po prostu się zatrzymasz na pewnym poziomie zarobków lub poddasz nie widząc dla siebie dalszej drogi. Z czasem, w miarę rozwijania swoich sposobów i poznawania historii biznesów innych ludzi - zaczyna się widzieć okazje dosłownie wszędzie. Wszystko może być niszą, każdy człowiek ma potrzeby które chce spełnić - a Ty możesz mu to umożliwić. Każdy fan jakiegokolwiek fanpage’a ma potrzebę - jeśli ustalisz co jest jego potrzebą i dlaczego polubił właśnie tą, a nie inną stronę - jesteś w stanie zarobić pieniądze. Żeby myśleć w ten sposób - musisz być “w temacie" i stale poznawać możliwości które wykorzystali inni ludzie - a najlepszą metodą na szukanie inspiracji jest właśnie czytanie poradników oraz książek. Mam nadzieję, że zrozumiałeś/aś o co mi chodzi - jeśli nie, zachęcam do zadawania pytań w komentarzach lub utworzenia nowego tematu na forum pod dyskusję. Streszczając powyższy “wywód", podsumujmy sobie plusy czytania książek biznesowych, książek o finansach, książek o zarabianiu: Jesteś w temacie “zarabiania", przez co nastrajasz się na szukanie okazji Zdobywasz wiedzę do udoskonalania swoich dotychczasowych metod - a także poznajesz nowe, wykorzystywane przez innych ludzi W przypadku totalnego braku własnych pomysłów - dostajesz je “na tacy" Rozwijasz się w temacie zarabiania i budowania własnych “biznesów" Możesz dowolnie modyfikować, łączyć i ulepszać opisane sposoby Najlepsze książki biznesowe - które warto czytać? Najlepsze książki biznesowe to bardzo względne pojęcie, ale postaram się na nie trochę naprowadzić. Po pierwsze - unikałbym stricte akademickiego podejścia. Uważam, że książki pisane przez praktyków - którzy nawet nie umieją do końca nazwać swoich działań, są więcej warte od teoretycznych opracowań jakiegoś zagadnienia (pomimo dokładniejszej - naukowej - analizy). Takie teoretyczne opracowania “naukowe" oczywiście też mają swoją wartość - np. w przypadku różnego rodzaju badań marketingowych, psychologii sprzedaży, no i ogólnego podsumowania zebranej w praktyce wiedzy. To “podsumowanie" rozumiem jako umiejętność nazwania czynności, do których doszło się samemu w praktyce. Po drugie - zdecydowanie odradzam jakiekolwiek książki o “sile myśli", “sekrecie", “prawie przyciągania", itd. Jeśli ktoś szczerze wierzy, że siłą myśli przyciągnie do siebie bogactwo... proszę próbować, ja natomiast nie mam zamiaru tracić na takie pozycje czasu. Jeśli chodzi o książki, które polecam - to w pierwszej kolejności polecam biografie właścicieli dużych firm (Jobs, Kulczyk, Ford, Trump, itd.) oraz wszelkie książki dotyczące zarabianie pieniędzy napisane przez praktyków. W czytelni umieściłem trzy książki Kiyosakiego, którego za praktyka nie uważam - dla mnie to bardziej rozważania teoretyczne, ale jednak opisują korzystne, w moim mniemaniu, podejście do finansów. Zawsze się mówi, że podejście w takich książkach jest “banalne" - ale nikt nie zwróciłby na ten banał uwagi, gdyby o nim nie przeczytał. Najlepsze książki o biznesie Zdecydowanie warto czytać najlepsze książki biznesie, zwłaszcza jeśli chcemy zarabiać w internecie coraz wyższe kwoty. Jeśli przekonałeś się już do czytania książek, zapoznaj się też z 9 nawykami przydatnymi przy zarabianiu przez internet - czytanie to jeden z nich.- 1 komentarz

-

- 1

-

-

- książki

- zarabianie

- (i 8 więcej)

-

Wealthyhood - darmowa akcja 5-200€.

AlbertKaczmarzyk opublikował(a) temat w Inwestowanie i oszczędzanie

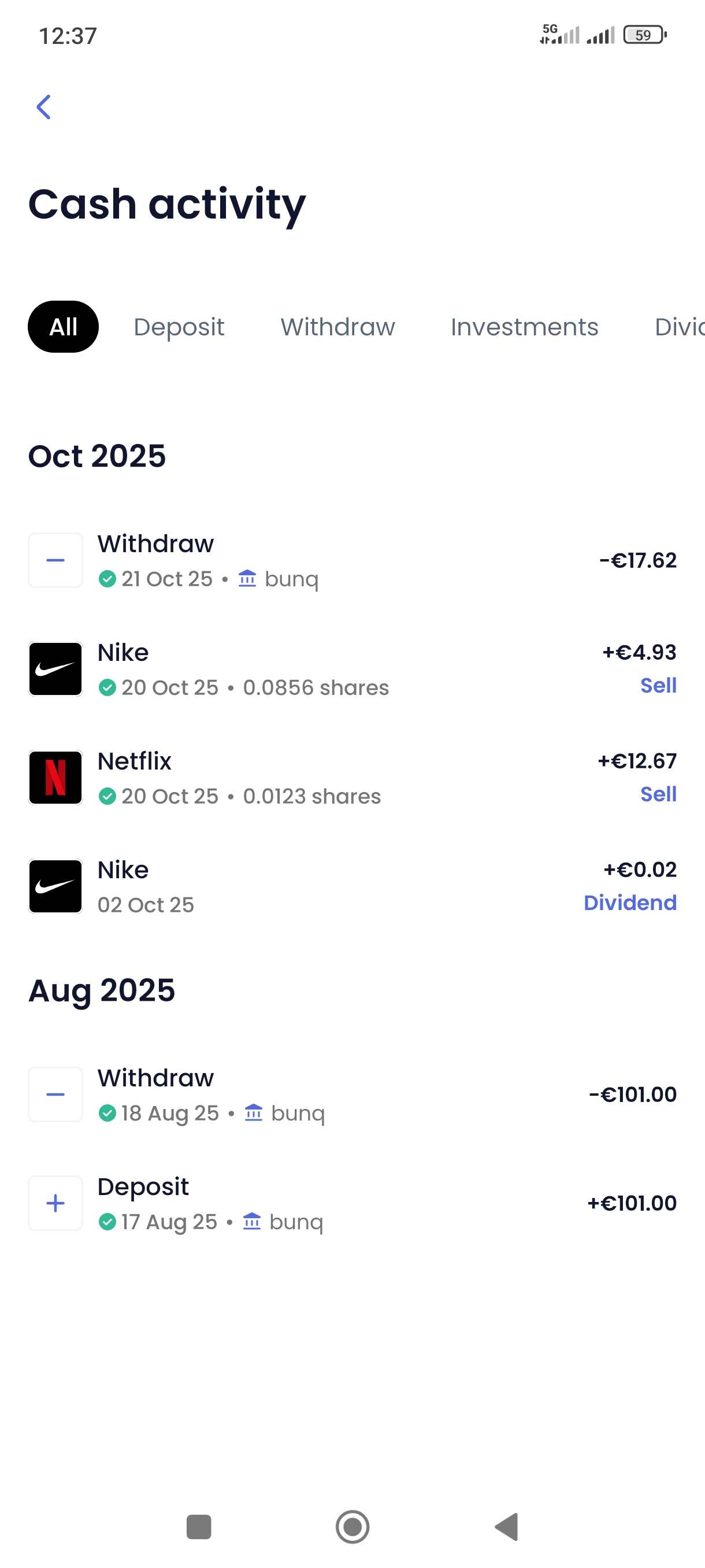

🎁 WealthyHood - Odbierz darmową akcję o wartości 5-200€ ✅Dostępne w Polsce! ✅Otrzymaj prawdziwą akcję giełdową za dokonanie jednorazowego depozytu, który możesz wypłacić bez konieczności inwestowania. ✅ Jak to działa? Wpłacasz 101€ (depozyt zwrotny) Otrzymujesz darmową akcję o wartości 5-200€ Po 2-3 dniach możesz wypłacić swoje 101€ Po 60 dniach sprzedajesz akcję i wypłacasz zysk. Bez ryzyka, bez ukrytych opłat! 📝 Instrukcja krok po kroku 1️⃣ REJESTRACJA Czysty link: https://wealthyhood.com/eu/ 👉 Skontaktuj się ze mną - podaj adres e-mail, na który wyślę Ci osobiste zaproszenie. Otwórz e-mail i kliknij "Get Started" Zarejestruj się przez e-mail (to bezpieczniejsza opcja) Wpisz kod OTP otrzymany na e-mail Ustaw swój kod PIN 2️⃣ WERYFIKACJA W polu Tax Identification Number wpisz swój PESEL Uzupełnij krótki formularz finansowy Weryfikacja przebiega automatycznie 3️⃣ AKTYWACJA KONTA Wybierz plan Basic (darmowy) Kliknij "Continue with Basic" ⚠️ Nie wybieraj planów płatnych! 4️⃣ UTWORZENIE PORTFELA Kliknij ikonę "Invest" (lewy dolny róg) Wybierz "My Portfolio" Kliknij "Start from scratch" Dodaj kilka przykładowych aktywów (np. AMD, Adobe) Potwierdź - portfel gotowy! 5️⃣ WPŁATA DEPOZYTU Po komunikacie "You're all set" wybierz "Regular bank transfer" Skopiuj dane bankowe z aplikacji Wykonaj przelew 101€ ze swojego konta EUR lub Revoluta 💡 Ważne dla użytkowników Revolut: Rodzaj konta: Firma (Business) Kraj odbiorcy: Irlandia 🎉 I to wszystko! Twoja bonusowa akcja pojawi się w ciągu 2-3 dni. Po 60 dniach możesz ją sprzedać i wypłacić środki razem ze swoim depozytem. 👍 Moje doświadczenie 2 miesiące temu otrzymałem akcję Netflix o wartości 17€. Bez problemu ją sprzedałem i wypłaciłem pieniądze. Dlatego z czystym sumieniem polecam tę aplikację! 📩 Chcesz skorzystać? Napisz do mnie, a wyślę Ci osobiste zaproszenie na Twój e-mail. Dzięki mojemu poleceniu otrzymasz bonus! Kontakt ze mną: Wiadomość na forum, e-mail: kaczmarzykalbert5@gmail.com telegram: @albertkaczmarzyk Zapraszam! Poniżej screen depozytu, wypłaty, sprzedaży akcji i wypłaty.

-

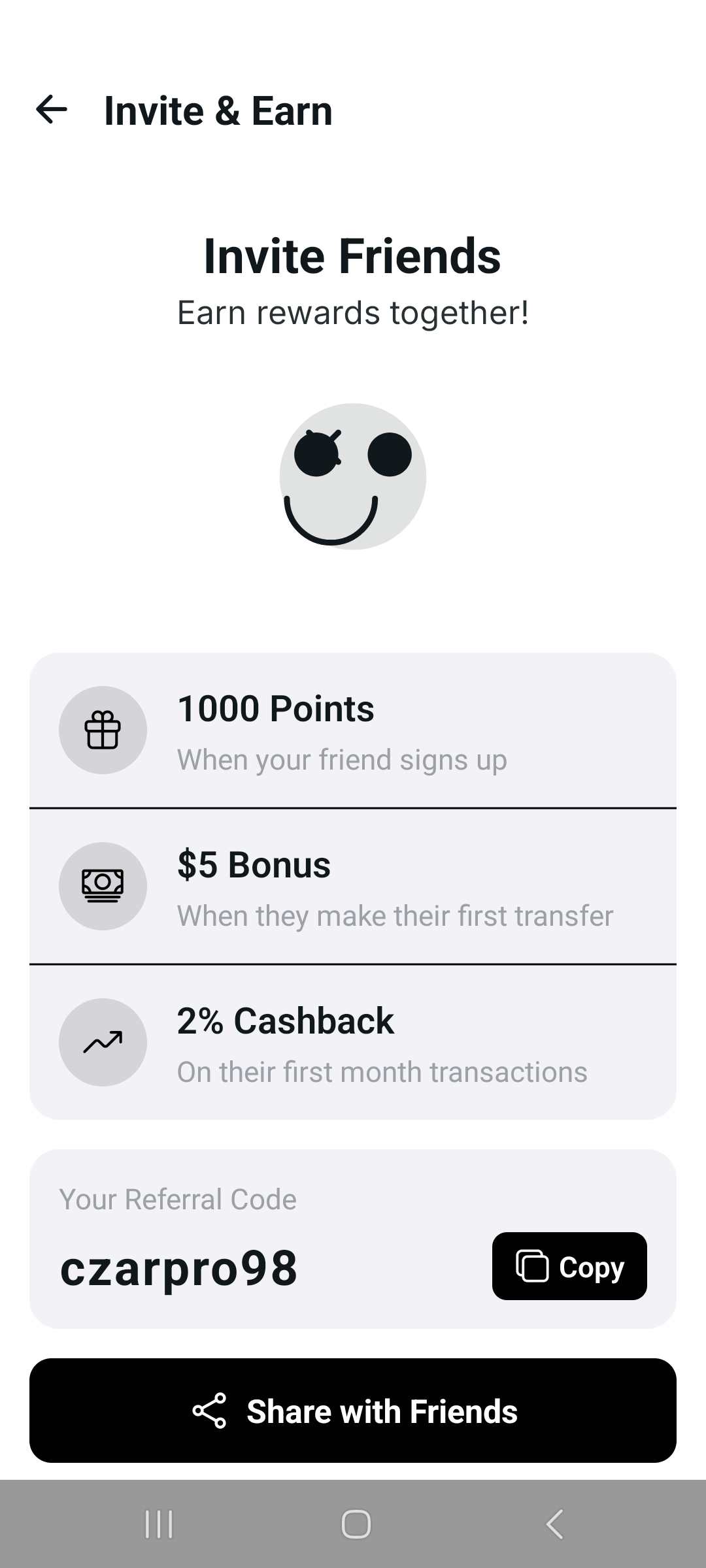

💸 Zyskaj razem ze mną z GoPremium! 🔗 Zarejestruj się z moim kodem: czarpro98 Zyskasz: 💥Zrób KYC 💥Depo 5$ 💥Przelew na inne konto 🎁 1000 punktów za samą rejestrację 💵 $5 bonusu, gdy wykonasz pierwszy transfer 💳 2% cashbacku w pierwszym miesiącu Link: Join me on GoPremium! Use my referral code: czarpro98 https://gopremium.africa/download/czarpro98 Czysty link: https://gopremium.africa/ ➡️ Pobierz aplikację GoPremium (Android / iOS) ➡️ Użyj kodu: czarpro98 przy rejestracji ➡️ I zacznij zarabiać razem ze mną 💥 #GoPremium #Cashback #Fintech #Bonus #Referral #MoneyTransfer #USDaccount Co to jest GoPremium? GoPremium to aplikacja mobilna stworzona przez firmę GoFree Global Inc., która oferuje usługi finansowe - głównie międzynarodowe transfery oraz wielowalutowe konto (np. w dolarach amerykańskich USD). Główne cechy aplikacji to: założenie konta w USD (i w niektórych przypadkach w EUR/GBP) bez opłat za utrzymanie konta. możliwość przesyłania pieniędzy między wieloma krajami - "ponad 50 krajów" lub "ponad 100 krajów" w zależności od informacji. obsługa wielu walut (USD, EUR, GBP) i konwersji walut bez ukrytych opłat. karta debetowa (wirtualna lub fizyczna) w USD do zakupów online lub w sklepach, akceptowana tam, gdzie jest akceptowana karta Mastercard.

-

Podstawy sprzedaży online - własny sklep internetowy bez działalności gospodarczej

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Poradnik - jak zarabiać na sprzedaży bez firmy? E-commerce dla każdego - legalnie bez DG Ze względu na stare przepisy, e-commerce nie zdobyło takiej popularności w “zarabianiu przez Internet", jak “afiliacja". Jest to jednak dziedzina dająca ogromne możliwości - zwłaszcza w kwestii e-produktów, których koszty wytworzenia są równe 0zł, a więc przychód jest praktycznie równy zyskowi. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Stare przepisy się zmieniły i teraz każdy może prowadzić sprzedaż w sposób ciągły, bez prowadzenia zarejestrowanej działalności gospodarczej, do miesięcznej kwoty przychodów stanowiącej 75% miesięcznego minimalnego wynagrodzenia. W 2025 roku minimalna pensja wynosi 4666zł - a więc limit dla działalności nierejestrowanej to 3499,50zł/miesiąc. Powyższe jest dużą zmianą, bo wcześniej taka sprzedaż była niedozwolona - a co za tym idzie sprzedaż własnych e-produktów wiązała się z ryzykiem poniesienia kosztów prowadzenia DG. Obecnie takiego ryzyka nie ma, można sprzedawać własne produkty, np. poradniki PDF, całkowicie legalnie, bez prowadzenia firmy. To ograniczenie kwotowe nie oznacza, że powinniśmy się specjalnie hamować - zawsze trzeba dążyć do jak największego zysku. Jeżeli sprzedaż stopniowo wzrasta, aż w końcu po prostu przekroczy tą kwotę - zarejestrujmy DG, nie ma w tym nic złego. Ewentualnie jeśli jednak kategorycznie nie chcemy rejestrować DG lub nasz przychód zbliży się do kwoty stanowiącej połowię minimalnego wynagrodzenia, pod wpływem przypadku, a nie stabilnego wzrostu - możemy zastosować wstrzymanie sprzedaży do końca tego miesiąca. Nikt nam tego nie zabroni. Wirtualne produkty jako asortyment sklepu internetowego E-produkty to wszystkie produkty nieposiadające postaci fizycznej. Dzięki temu najczęściej nie trzeba ponosić żadnych kosztów związanych z ich produkcją, czy też magazynowaniem - a raz przygotowany produkt można sprzedawać w nieskończonej ilości kopii. To bardzo duży plus w stosunku do produktów fizycznych, które to najczęściej należy kupić (taniej), a następnie sprzedać (drożej) - lub odwrotnie. Napisanie własnego poradnika pomagającego rozwiązać określony (często bardzo niszowy!) problem, nie jest czymś specjalnie trudnym. Każdy ma różne doświadczenia życiowe, wiedzę na określone tematy i na pewno jest w stanie znaleźć problem, który kiedyś miał i już go rozwiązał. To idealna tematyka na poradnik. Wiele ludzi zmaga się z takimi samymi trudnościami, co czyni z nich idealną grupę docelową. W kwestii technicznej.. ładnie wyglądający poradnik można przygotować w 100% w wordzie 🙂 Stare przepisy sprawiły, że cała branża sprzedaży e-poradników w Polsce nigdy nie rozwinęła skrzydeł. Możliwości rozwoju i “wybicia się" są więc cały czas bardzo duże. Wirtualny produkt typu “poradnik" naszego autorstwa jest bezkonkurencyjny - bo NIKT inny nie sprzedaje dokładnie tego samego co my. Dostępność jest niczym nieograniczona - chyba, że sami sobie takie ograniczenie nałożymy. Sprzedaż e-produktów daje ogromne możliwości i stosunkowo zaniedbywalne ryzyko poniesienia strat finansowych. W praktyce takiego ryzyka praktycznie nie ma, bo koszty przygotowania większości produktów (nie licząc kosztów czasowych) to koszty pracy naszego komputera. Sprzedaż własnego poradnika PDF to stosunkowo najmniej skomplikowana działalność e-commerce, dostępna dla każdego. Tego typu E-produkt jest czymś gotowym, nadającym się do sprzedaży ciągłej - bez żadnych dodatkowych modyfikacji z naszej strony. Warto podkreślić, że oprócz wszelkiego rodzaju poradników/kursów, możliwości przygotowywania własnych e-produktów jest znacznie więcej. Mogą to być np: - Gotowe grafiki (np. loga, sygnaturki, zdjecia w tle na FB, projekty koszulek, tapety na pulpit) - Edytowalne grafiki (np. pliki psd - wizytówek, okładek książek, ulotek, itd.) - Szablony stron html / szablony wordpress - Wtyczki WP, skrypty PHP/JS - Boty, programy - Arkusze kalkulacyjne - Wypracowania, wzory prac magisterskich/inżynierskich/licencjackich - itd. Produktem może być wszystko co jesteśmy w stanie przygotować, najlepiej samodzielnie i bezkosztowo, w taki sposób by ktoś chciał to od nas kupić. Najbardziej dostępnymi i najmniej ograniczonymi pod względem dostępnych nisz e-produktami wydają się być poradniki rozwiązujące ludzkie problemy. Sprzedaż własnych produktów w e-commerce W dużym skrócie - sprzedaż e-produktów polega na wyborze niszy, przygotowaniu odpowiedniego produktu, strony sprzedażowej, planu reklamowania oraz wizerunku marki. Warto zaznaczyć, że od momentu posiadania strony sprzedażowej - tego typu działalność e-commerce jest podobna do Afiliacji - ale jednak w wielu aspektach się różni. Z pozoru mogłoby się wydawać, że afiliacja i sprzedaż e-produktów są bardzo podobne. W praktyce istnieją jednak bardzo duże różnice w kwestii możliwości zwiększania przychodów i konwersji. Oferty afiliacyjne typu CPS to przeważnie prowizja od sprzedaży w przedziale od 10% do 40%. To oznacza, że od 60% do 90% kwoty wydawanej przez klienta pobiera reklamodawca udostępniający swój program partnerski. Własny e-produkt to natomiast tak jakby oferta CPS z prowizją w wysokości 100%. Całość przychodu należy do nas. Biorąc pod uwagę bardzo prawdopodobny brak dodatkowych kosztów, przychód osiągany ze sprzedaży jest równy zyskowi. Niestety nie można w ten sposób monetyzować każdej niszy, ani zastąpić każdej oferty. Afiliacja daje ogromny wybór produktów i usług różnego typu. Pod tym względem nie ma sobie równych. Czy i co warto sprzedawać w Internecie? Jeśli jednak znajdziemy pomysł na własny e-produkt - mamy pełną kontrolę nad własnym zapleczem. Zarabiając na afiliacji nie mamy wpływu na wygląd docelowego LP, ani na cenę produktu. Możliwości manipulacji w kwestii zwiększania konwersji/zysku są więc znacząco ograniczone. Sprzedaż własnych e-produktów zapewnia nam 100% kontroli - tj. sami decydujemy o wyglądzie landing page’a, sami ustalamy cenę i sami decydujemy o nazwie/zawartości sprzedawanego produktu. Taka kontrola daje nam maksimum możliwości, którymi można manipulować w celu maksymalizacji zysków. Pozyskiwanie ruchu na gotowe LP jest bardzo podobne do ofert afiliacyjnych, ale tutaj także pojawiają się różnice. Oferty afiliacyjne często są ograniczone w kwestii dozwolonych form reklamowania - a w wypadku własnych produktów, sami sobie nakładamy takie ograniczenia. Największą zmianą jest jednak kwestia budowania marki i dbania o nią - w afiliacji budujemy cudzą markę, a tutaj własną. Zapraszam do współpracy. -

Skąd biorą się pieniądze i jak trafiają do obrotu na rynku?

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Wchodzisz do sklepu, wybierasz produkt, płacisz, wychodzisz - dzień jak codzień. Raczej rzadko zadajemy sobie pytania dotyczące pieniędzy, o to skąd się biorą, jak są wprowadzane do obrotu, ile ich jest, kto je drukuje, jak są produkowane, dlaczego i jak powstały. Wszyscy chcą je mieć, ale nie każdy wie czym są. W tym wpisie postaram się odpowiedzieć na wyżej wymienione pytania, tak by każdy zrozumiał na czym to wszystko polega. Od razu zaznaczam, że w artykule omijam wszelkie teorie spiskowe dotyczące pieniędzy - nie jestem ich zwolennikiem, co więcej uważam że ludzie którzy w nie wierzą w większości nie mają pojęcia jak to wszystko naprawdę działa. Oczywiście na końcu tego wpisu podaję źródła oraz dodatkowe linki z którymi warto się zapoznać (w tym ciekawe filmy!). Zapraszam do lektury! Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Skąd biorą się pieniądze - historia pieniędzy Skąd biorą się pieniądze? Całą historię opisuję skrótowo, tak by przedstawić ewolucję pieniądza. Historycy nie ustalili jednomyślnie jak wyglądał początek pieniędzy, jest wiele różnych teorii na ten temat. Wiele wskazuje na to, że pieniądz został wprowadzony pierwszy raz w Fenicji lub Lidii, oczywiście na długo przed naszą erą. Zanim do tego doszło powszechna była wymiana barterowa (czyli handel wymienny). Takie rozwiązanie było jednak dość problematyczne - w końcu towar towarowi nie równy - więc do obrotu wprowadzono tzw. “płacidła". Płacidła pełniły funkcje pieniądza, ale oprócz tego mogły być też wykorzystywane do spełniania innych potrzeb (jako pożywienie, odzienie, budulec, itd.) - były to np, : sól, skóry, zwięrzęta, futra. Za pomocą płacideł ustalano wartość danych towarów (czyli np. ten miecz był wart 5 skór lub 3 futra) i tak powstały podwaliny systemu pieniężnego, który znamy dzisiaj. Taki system płacideł z biegiem czasu ewoluował i zamiast w/w przedmiotów zaczęto używać sztab i brył metali. Najpierw był to brąz, miedź i żelazo - później także złoto i srebro. To właśnie ze względu na używanie metali szlachetnych pieniądz nazywamy pieniądzem. Takie rozwiązanie zaczęło być uciążliwe - sztaby metali miały różne rozmiary i różne ciężary. Ważenie i dzielenie metali przy każdej transakcji zajmowało dość dużo czasu - dlatego postanowiono podzielić sztaby na mniejsze części. Oczywiście w tamtych czasach również byli oszuści, którzy używali innych stopów - wobec czego na metalach zaczęto wybijać podobizny znanych osób, bogów i królow. Wybita podobizna stanowiła poręczenie, że dany kawałek ma opowiednią wagę i wartość - tak powstały monety. Odnośnie monet, od razu polecę film “jak to jest zrobione:" Noszenie ze sobą monet było męczące, dlatego zaczęto zostawiać swoje oszczędności u złotników (pierwsi bankierzy), którzy wystawiali kwity depozytowe - czyli dowody świadczące o tym ile dana osoba pozostawiła złota/srebra u złotnika. Teraz kupujący nie musiał płacić ciężkimi monetami - wystarczyło zapłacić kwitem. Oczywiście złotnicy musieli wypłacać właścicielom kwitów ich równowartość. Jak łatwo się domyślić wkrótce złotnicy zaczęli wystawiać kwity bez pokrycia, w dodatku każdy z tych pierwszych banków miał inny wzór kwitów co skutkowało niemałym chaosem. W związku z tym emisję pieniądza pozostawiono upaństwowionemu (upaństwowienie nastąpiło po czasie - na początku takie banki były niezależne) bankowi emisyjnemu, czyli mającemu wyłączne prawo do emisji pieniądza. Tak powstały pierwsze systemy bankowe : ) Jako ciekawostkę dodam, że w Europie pierwsze pieniądze papierowe wprowadziła Szwecja - a obecnie ciężko tam o bankomat (wszędzie płaci się kartą). Tak jak w przypadku monet, tutaj również polecam film: Pieniądze papierowe, po czasie, znów okazały się niewygodne. Ludzie nie chcieli trzymać ich w domu i tak powstały konta bankowe i czeki. Wcześniej deponowano monety i otrzymywano niepodzielny kwit (na konkretną sumę pieniędzy) - teraz ludzie sami mogli ustalać wartość tego kwitu, wypisując czek na dowolną (w granicach posiadanego budżetu) kwotę. Takie transakcje bezgotówkowe okazały się bardzo wygodne - ale nikt nie miał gwarancji co do pokrycia czeków (skąd pewność, że faktycznie właściciel czeku ma pieniądze, które deklaruje?) - i tak dochodzimy do płatności kartą, a następnie płatności w internecie. Obecnie pieniądz elektroniczny jest najczęściej używaną formą płatności i wypiera pozostałe możliwości. Tak, po krótce, prześledziliśmy sobie historię pieniędzy. Produkcja, drukowanie i wprowadzanie do obrotu pieniędzy w Polsce Kto produkuje i drukuje pieniądze? Monety wybijane są w mennicy państwowej, a banknoty w Polskiej Wytwórni Papierów Wartościowych. To są miejsca produkcji pieniędzy polskich. Oczywiście pieniądze nie są produkowane bez limitów - o tym ile pieniędzy wyprodukować i wprowadzić do obrotu decyduje Narodowy Bank Polski. W gospodarce funkcjonuje teza, że całkowita wartość wydrukowanych pieniędzy w obiegu powinna równać się całkowitej wartości obrotu towarów i usług na rynku w jakimś okresie (czyli sumie wartości wszystkich transakcji w danym okresie czasu), dzielonej przez szybkość obiegu pieniądza. Obecnie w całym procesie wprowadzania pieniędzy na rynek uczestniczą głównie banki komercyjne (czyli te w których mamy swoje konta osobiste). NBP zwyczajnie sprzedaje im pieniądze (udziela kredytów), a one wypłacają je swoim klientom. Banki komercyjne mają możliwość kreacji pieniądza - czyli udzielania kredytów za pomocą pieniędzy, które fizycznie nie istnieją. Oczywiście nie mogą tego robić w nieskończoność, kwota którą mogą “wykreować" jest zależna od depozytu który bank przechowuje oraz ustalonej przez NBP stopy rezerwy obowiązkowej. O tym ile pieniędzy może wytworzyć bank mówi nam mnożnik kreacji pieniądza. W chwili gto piszę stopa rezerwy obowiązkowej wynosi 3,5%, a więc jeśli zdeponujemy w banku 1000zł, ten może udzielić komuś kredytu na UWAGA 28 571,43 zł. Dość pokaźna kwota - ale pamiętajmy, że oznacza tylko górną granicę tego co bank może wytworzyć, wcale nie oznacza że to wytworzy : ) Przez to pojawia się wiele teorii jakoby banki miały upaść, banki rządzą światem, banki nie mają pokrycia. Cały szkopuł w tym, że banki nie muszą mieć tego pokrycia - bo obecnie największe znaczenie ma pieniądz elektroniczny. Często podawany przez zwolenników piramid finansowych przykład wypłacania wszystkich pieniędzy z banku jest oderwany od rzeczywistości - faktycznie jest to niemożliwe by wypłacić wszystko w gotówce, ale i nierealne - bo obecnie używa się kart płatniczych i ten trend się już nie odwróci. Niektórych mogło zainteresować to jak banki osiągają zyski w swoich sprawozdaniach finansowych, skoro wypłacają tak duże kwoty pieniędzy za każdy wpłacony 1000 zł. Otóż w sprawozdaniu finansowym bank wpisuje kredyt w aktywach oraz pasywach - więc różnica wychodzi na zero. Kredyt jest jednocześnie aktywem (bo przynosi zyski dla banku) oraz pasywem (bo bank wypłaca daną kwotę pieniędzy klientowi). Oczywiście nad kreacją pieniądza i tym czy wszystko odbywa się zgodnie z prawem (NBP na podstawie wartości wszystkich transakcji i szybkości obiegu pieniądza ustala rezerwę obowiązkową - tym samym regulując ile pieniędzy może wytworzyć bank) czuwa odpowiedni organ - Komisja Nadzoru Finansowego. W tym miejscu, jako podsumowanie, polecam dość długi (bo godzinny film) przygotowany przez NBP : Gdzie wymienić uszkodzony banknot? Gotówka ma określony “żywot" - ze względu na wiele czynników stare i uszkodzone banknoty i monety wypadają z obiegu. Najczęściej chodzi o całościowe lub częściowe uszkodzenia - taka gotówka musi zostać zastąpiona nową. Ciekawym faktem jest to, że cytując “Zużyte lub uszkodzone banknoty i monety Narodowego Banku Polskiego można wymienić na nowe w kasie dowolnego banku działającego w Polsce. Banki zobowiązane są wymienić zniszczony banknot, jeśli więcej niż 45 proc. jego pierwotnej powierzchni zachowało się w jednym kawałku i możliwe jest rozpoznanie jego nominału. Warto pamiętać, że przy wymianie ważny jest stopień uszkodzenia. Banknot, który zachował od 45 do 75 proc. pierwotnej powierzchni, zostanie wymieniony za połowę jego wartości nominalnej. Banknot, który zachował ponad 75 proc. powierzchni, a także banknot przerwany bądź poplamiony bank wymieni za jego pełną wartość nominalną." Tak więc nie musicie się obawiać, że podniszczony banknot, który jakimś sposobem znalazł się w Waszych rękach będzie bezużyteczny - w takim przypadku wystarczy udać się do banku i wymienić go na nowy. Wymiana uszkodzonych banknotów jest możliwa. Taka wymiana zużytej gotówki, to także kolejny sposób w jaki wydrukowane pieniądze trafiają do obiegu. Banki komercyjne wprowadzają pieniądze na rynek Podsumowując, w Polsce w całym procesie wprowadzania pieniędzy na rynek uczestniczą przede wszystkim banki komercyjne. To one kupują gotówkę od NBP i to one udzielają kredytów - wprowadzając do obrotu nowe pieniądze. Wszystkie te informacje są jawne, ciężko więc mówić o jakimkolwiek spisku. Na koniec zaznaczam, że wszystko co opisałem w tym artykule stanowi zaledwie wierzchołek góry jaką jest wiedza o pieniądzach. Zdecydowanie warto wiedzieć jak to wszystko działa skoro staramy się zarabiać jak najwięcej - zachęcam więc do poszerzania tej wiedzy na własną rękę. Zanim skończę, zapraszam do zapoznania się ze źródłami tego artykułu oraz "ciekawostkami" : Ciekawostki : https://www.youtube.com/watch?v=OqLh6VFWJK4 - film o monetach https://www.youtube.com/watch?v=oRAUmLe08Gk - film o banknotach https://www.youtube.com/watch?v=EHukyAGd-mw - oficjalny film przygotowany przez NBP http://webheim.de/translated/Pieniadz_w_biegu_historii.html - tekst historyczny https://www.youtube.com/watch?v=Z5SCTP0aLYc - “Pieniądz rządzi światem", czyli coś dla miłośników teorii spiskowych Źródła : https://pl.wikipedia.org/wiki/Chi%C5%84skie_pieni%C4%85dze_papierowe https://pl.wikipedia.org/wiki/Bank_emisyjny https://pl.wikipedia.org/wiki/Komisja_Nadzoru_Finansowego http://www.knf.gov.pl/index.html https://pl.wikipedia.org/wiki/P%C5%82acid%C5%82o https://pl.wikipedia.org/wiki/Mno%C5%BCnik_kreacji_pieni%C4%85dza https://www.nbportal.pl/wiedza/artykuly/pieniadz/pieniadz-i-jego-znaczenia https://pl.wikipedia.org/wiki/Rezerwa_obowi%C4%85zkowa https://pl.wikipedia.org/wiki/Emisja_pieni%C4%85dza https://pl.wikipedia.org/wiki/Kreacja_pieni%C4%85dza https://pl.wikipedia.org/wiki/Ilo%C5%9Bciowa_teoria_pieni%C4%85dza http://konferencje.alebank.pl/wp-content/uploads/2015/09/prezentacja.joanna.kolodziej.pdf -

Jak działają i na czym zarabiają banki w Polsce i na świecie?

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Zgodnie z zapowiedzią - dzisiaj omówimy sobie działanie banków, a dokładniej to w jaki sposób zarabiają. Powszechne opinie, z którymi się na pewno spotkaliście, sugerują że “bankierzy kradną, wykorzystują i żerują na naszych pieniądzach". Niestety takie opinie nie zawierają żadnych konkretów i najczęściej są bezmyślnie powtarzane. Dodatkowo wiele osób (szczególnie aktywnie działających w schematach ponziego) daje sobie wmówić, że banki działają na zasadzie piramidy finansowej - co oczywiście jest kompletną bzdurą. Dzisiaj postaram się prosto, a zarazem konkretnie, wytłumaczyć jak działa i zarabia bank. Oczywiście na końcu podaję źródła i ciekawe linki. Na początku polecam (lekko mówiąc) wrócić do wpisu dotyczącego pieniędzy . Bardzo ważne jest zrozumienie w jaki sposób trafiają do obrotu - ponieważ ma to bezpośredni związek z bankami komercyjnymi, które kreują pieniądze. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Jak działa bank - bankowość osobista i prywatna Prawdziwy zysk dla banku ze strony konsumentów znajduje się na szczeblu bankowości osobistej i prywatnej. Dołączenie do jednej z tych dwóch grup wymaga spełnienia określonych kryteriów. Bankowość osobista przeznaczona jest dla klasy średniej, a korzystająca z niej osoba może liczyć na osobistego doradcę i możliwość załatwiania swoich spraw w osobnych pokojach w banku (czyli brak konieczności czekania w kolejkach). Bank stara się jak może by utrzymać klientów, toteż podczas rozmów dodatkowo można spodziewać się propozycji kawy/herbaty/wody/itp. Oferta bankowości osobistej właściwie nie różni się od ofert dla klienta masowego. Banki przeważnie oferują nieco bogatsze pakiety ubezpieczeń, większy wybór kart oraz są skłonne do ustępstw podczas negocjacji oprecentowania i prowizji kredytów. Bankowość prywatna różni się od osobistej (i masowej), właściwie to te różnice są już bardzo duże. Minimum depozytowe (czyli kwota wpłacona do banku przez danego klienta), by móc zakwalifikować się do tej usługi różni się w zależności od banku. Obecnie takie minimum wynosi od 500 tys. do miliona złotych. Bank zazwyczaj zarządza całym majątkiem takiego klienta - więc są to niebagatelne sumy. W pakiecie otrzymuje się “najlepsze" karty kredytowe i szereg innych udogodnień, w tym osobistego doradcę 24/7. Bank bardzo stara się o nawiązanie z takim klientem długofalowej współpracy - a nie odwrotnie. Oba pojęcia zostały wprowadzone właśnie w celu utrzymania klientów, a dokładniej złożonych przez nich depozytów. Nie jest się już zwykłym klientem, a klientem bankowości osobistej lub prywatnej. Jeżeli nie wiesz dlaczego bankom zależy na lokowaniu u nich pieniędzy, wróć do poprzedniego wpisu o opisującego czym są właściwie pieiądze. Jak i na czym zarabiają banki? Żeby było czytelniej, wszystkie znane mi źródła zysków banków, wymienię kolejno pod sobą - zamiast spinać całość w jeden tekst. Jeżeli o czymś nie napisałem - oczywiście będę głęboko wdzięczny za komentarz/wiadomość. Bank zarabia na każdym kroku i uważam, że zrozumienie tego system może się stać niemałą inspiracją dla przedsiębiorczych osób. 1.Opłaty i prowizje Do często spotykanych opłat bankowych należą: opłaty i prowizje za podstawowe usługi rozliczeniowe (np. opłata za prowadzenie rachunku, realizację polecenia przelewu, polecenia zapłaty, zlecenia stałego, wpłaty gotówkowej na rachunek w innym banku, z tytułu świadczenia usług bankowości elektronicznej), opłaty i prowizje związane z obsługą kart płatniczych (np. opłata za wydanie karty, wypłatę gotówki z użyciem karty debetowej, wypłatę gotówki w ramach usługi cash back), opłaty związane z realizacją wpłaty gotówkowej na rachunek bankowy w instytucjach innych niż banki (np. na poczcie), opłaty za usługi dodatkowe (np. powiadomienia sms’owe o realizacji przelewów) opłaty związane z wydaniem zaświadczeń, archiwalnej historii przelewów, itd. Te opłaty są stosunkowo niskie - najczęściej praktycznie w ogóle nie odczuwalne dla klientów banku - a jednak w skali wszystkich klientów zapewniają ogromne comiesięczne wpływy pieniędzy dla banku. Jest taki film, niestety nie pamiętam tytułu, o napadzie na bank w którym z każdego konta zniknął tylko 1$. Drugim filmem, który można podać jako przykład są “Hakerzy“, w którym nieuczciwy pracownik użył wirusa żeby wyprowadzić z banku duże pieniądze. Wirus potrącał z każdej transakcji praktycznie niezauważalną kwotę. Żaden klient tego nie odczuł - a złodzieje wzbogacili się o niebagtelną sumę. Mniej więcej tak to właśnie działa, opłaty są małe dla pojedyńczego klienta - ale łącznie zapewniają ogromne zyski. Gdyby ktoś ten film kojarzył - byłbym wdzięczny za podanie tytułu w komentarzu : ) Największy zysk banki generują poprzez produkty strukturyzowane (czyli np. lokaty, polisy ubezpieczeniowe lub obligacje) i fundusze inwestycyjne. Są to m.in. z : prowizja wstępna, prowizja administracyjna, prowizja za zarządzanie, prowizja za rezygnację (czasem wynosząca nawet 50% inwestowanej kwoty!). Pamiętajmy, że im więcej zdeponujemy w banku pieniędzy - tym więcej będzie mógł ich zainwestować, wykreować i pożyczyć (na procent!), dodatkowo bank obciąża nas dodatkowymi kosztami które nijak mają się do reklamowanego oprocentowania np. lokaty (faktyczny zwrot będzie przez to niższy, niż ten z reklamy) - na samym końcu płacimy jeszcze podatek od zysku, ale to już nie są pieniądze dla banku : ) Ogółem - bank zarabia zawsze. Ciężko powiedzieć czy to dobrze, czy to źle - ale uważam, że taki system jest bardzo dobrze przemyślany i rozumiejąc działanie banków, można zbudować naprawdę dochodowe biznesy, np. poprzez wprowadzenie minimalnych opłat za dane usługi w swoim programie partnerskim. Gdyby np. informowanie o zdobytym “leadzie" poprzez e-mail kosztowało 1zł/miesiąc - żaden partner by tego nie odczuł, a uwzględniając ilość zainteresowanych, dodatkowy comiesięczny wpływ byłby nienajgorszy. Takich malutkich opłat można wprowadzić wiele, nie tylko w programach partnerskich. 2. Oprocentowanie kredytów/pożyczek Najprościej rzec ujmując, jest to różnica pomiędzy tym ile oddajemy bankowi pieniędzy, a ile od niego wcześniej otrzymaliśmy. Załóżmy, że bank pożycza nam kwotę X, a my oddajemy mu kwotę X + ustalony % : ) Oczywiście tutaj mówimy o wszelkiego rodzaju kredytach i pożyczkach. Wiemy już z poprzedniego wpisu, że bank pożyczone pieniądze kreuje - a następnie pobiera od nas marżę. To oznacza, że zarabia podwójnie - bo pobiera opłatę za pieniądze, które nie istniały, zanim ich nie pożyczyliśmy. Jeszcze, nawiązując do dodatkowych opłat - co się stanie gdy spóźnimy sie z ratą? Oczywiście często zostaniemy obciążeni jeszcze jedną opłatą. Takie spóźnianie się z płatnościami niesie za sobą jeszcze jedną konsekwencję - mianowicie w przyszłości możemy mieć problem z wzięciem kolejnej pożyczki/kredytu. 20% klientów generuje dla banku 80% zysków ( Zasada Pareta ). Bankowi nie zależy na konsumentach, których wypłacalność jest pod znakiem zapytania - zdecydowanie wolą się skupić na tych 20%. Przy tym punkcie należy pamiętać, że bank również ponosi “straty" z tytułu m.in. lokat i emisji obligacji. Różnicę pomiędzy zyskami (kredyty/pożyczki), a “stratami" (lokaty/obligacje,itd.) obrazuje marża odsetkowa. 3. Spread walutowy Czyli różnica pomiędzy kursem (ceną) sprzedaży a kursem (ceną) kupna walut. Nie dość, że wypłacając pieniędze z zagranicznego bankomatu (oczywiście w zaleźności od konta!) zostaniemy obciążeni dodatkową opłatą - to jeszcze kurs będzie zdecydownie mniej korzystny od kursu dostępnego w kantorach. Przy małych kwotach to znowu są niskie dodatkowe opłaty dla konkretnej osoby - ale uwzględniając liczbę klientów... no właśnie : ) Jeśli chodzi o kredyty walutowe, syt. ma się następująco : Udzielając kredytu w obcej walucie bank przelicza kredyt po kursie kupna (niższym) waluty kredytu, natomiast przy spłacie bierze pod uwagę dzienny kurs sprzedaży (wyższy) tej waluty. Jak widać, i pewnie napiszę to dziś jeszcze nie raz, bank zarabia na każdym kroku. Tym również można się inspirować i np. prowadząc program partnerski, zezwolić partnerom na wypłaty/wpłaty środków w innych walutach (samemu ustalając spread - dla przykładu wpłaty mogą być realizowane po kursie sprzedaży (wyższym), a wypłaty po kursie kupna - czyli niższym). 4. Produkty inne niż podstawowe produkty bankowe Są to już wspomiane ubezpieczenia oraz wszelkie leasingi, usługi doradztwa finansowego, usługi maklerskie, terminale płatnicze i inne usługi nie wpisujące się w podstawowe produkty bankowe. Wszystkie te produkty stanowią dodatkowe źródła dochodów. 5. Operacje na rynku pieniężnym, walutowym i kapitałowym W tym punkcie mieszczą się wszelkie inwestycje dokonywane przez specjalistów z danego banku. Bank obraca pieniędzmi, nie tylko je pożycza, ale również inwestuje. Ciekawostką jest to, że na rynku bankowym możemy znaleźć oferty realizowane tylko poprzez komputery inwestycyjne. Minusem tego rozwiązania jest zaufanie maszynie i możliwy błąd oprogramowania, ale i tak o wiele częściej można mówić o błędzie ludzkim. Komputery inwestycyjne zwykle się nie mylą. Więcej o tym rozwiązaniu można znaleźć w tym artykule , polecam się z nim zapoznać : ) Dodatkowo, dla chętnych, dorzucam link do pliku PDF z wyjaśnieniem czym są poszczególne rynki i jakie instrumnety finansowe są na nich obecne : http://bankowosc.wzr.pl/pliki/1101.rynek_finansowy_edu.pdf 6. Rynek międzybankowy Na międzybankowym rynku pieniężnym dokonywane są operacje związane z pożyczaniem i lokowaniem środków na okres do jednego roku. Transakcje na tym rynku są zawierane wyłącznie pomiędzy bankami - czyli chodzi tu o to, jak bank zarabia na innym banku : ) Miałem w planie streszczenie tutaj artykułu udostępnionego przez NBP, ale musiałbym go niemalże w całości przepisać. Nie będę wrzucał całego artykułu, żeby sztucznie nie przedłużać tekstu - w dodatku część osób może nie być zainteresowana tym punktem (chociaż również jest wart poznania!) - więc podaję do niego link : http://ekonomia.opoka.org.pl/aktualnosci/rynki/958.1,Jak_dziala_rynek_miedzybankowy.html 7. Emitowanie obligacji W zasadzie ten punkt już omówiłem przy opłatach i prowizjach, ale nie wyjaśniłem czym są obligacje. Obligacje to papiery wartościowe w których emitent (bank) zobowiązuje się do spełnienie określonych świadczeń (najczęściej wypłaty danej kwoty) względem obligatariusza (czyli klienta banku, posiadacza obligacji). Bankom zależy na tym by deponować u nich pieniądze - im więcej bank ich dostanie, tym więcej wykreuje, zainwestuje i pożyczy klientom (kredyty/pożyczki). Obligacje, podobnie jak lokaty, mają więcej jeden cel - pozyskanie pieniędzy (wobec tego są oprocentowane - tak, że klient również zarabia na swojej inwestycji). Mimo wspólnego celu obligacje i lokaty różnią się zasadniczo - co doskonale przedstawia ten artykuł . Tak jak wczęśniej napisałem, jeśli coś pominąłem - zachęcam do komentowania : ) Jako podsumowanie źródeł zysków banków, wrzucam dwa krótkie filmiki ( do obejrzenia w tej kolejności, czyli najpierw część trzecia :>): Jak nie zarabiają banki - bank vs piramida finansowa Bardzo wiele osób porównuje piramidy finansowe w których działają do działania banków. Jak widać te dwa systemy “nawet koło siebie nie stoją". Bank zarabia pieniądze, a piramida (w kontekście schematu ponziego) nieuchronnie traci. Jedyna wspólna cecha to wypłacalność. W momenie w którym “wszyscy" klienci banku chcieliby wypłacić swoje pieniądze, podobnie jak w schematach ponziego, będzie to niemożliwe. Ma to nawet swoją nazwę, nazywa się “paniką bankową" i ma się nijak (nie mówię tu o syt. kryzysowych takich jak np. wojna) do coraz większego znaczenia pieniędzy elektronicznych. Ponadto banki są dodatkowo zabezpieczone, o czym zdecydowanie warto wiedzieć! Poniżej podaję dwa linki opisujące na czym to zabezpieczenie polega oraz link do listy banków objetych gwarancjami. Poręczenia i gwarancje udzielane przez Skarb Państwa, Bank Gospodarstwa Krajowego oraz niektóre osoby prawne Bankowy fundusz gwarancyjny Lista banków objętych gwarancjami Banki zarabiają bardzo dużo - ale nie kontrolują świata Myślę, że napisałem wszystko co chciałem przekazać. Tekst wyszedł dość długi - ale mogło być gorzej (gdyby nie podane w artykule linki). Banki zarabiają na wiele sposobów, właściwie pieniądze pobierają z każdej strony. Zastanawialiście się kiedyś kim dla banków jesteśmy my, zwykli ludzie z kontami osobistymi? W całej tej machinie pojedyńcza osoba dla banku jest jak ziarnko piasku dla pustyni. To nie oznacza, że powinniśmy się tym przejmować i dorabiać jakiekolwiek ideologie, mam tu na myśli wszelkiego rodzaju teorie spiskowe. Jeśli ktoś wierzy, że świat kontrolują banki i przez to nie da sie zarabiać (bo jest się ich niewolnikiem), to w istocie jego życie może tak wyglądać. Ja w to nie wierzę i nie czuję sie niewolnikiem banków, w dodatku nie narzekam na przychody i wiem, że będą jeszcze większe. To co myśli o nas bank jest kompletnie nieistotne. Banki robią swoje, a my róbmy swoje - dodatkowo korzystajmy z ich ciekawych ofert, bo pomimo tego że najwięcej zarobi na nich bank, to my również zyskamy. Banki zarabiają cały czas i tego życzę również Wam! Na koniec, polecam zapoznać się ze źródłami oraz dodatkowymi linkami: Ciekawostki : http://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/naleznosci.html - dane finansowe sektora bankowego https://www.youtube.com/watch?v=_0R4wylStwc - filmik “jak zarabiają banki" 1/3 https://www.youtube.com/watch?v=D1M5T3Xt82g - filmik “jak zarabiają banki" 2/3 https://www.youtube.com/watch?v=y4DXwKCqTys - filmik “jak zarabiają banki" 3/3 Dodatkowo polecam film dokumentalny - “Władca wszechświata" z 2013 roku Źródła : https://pl.wikipedia.org/wiki/Chi%C5%84skie_pieni%C4%85dze_papierowe https://pl.wikipedia.org/wiki/Rachunek_oszcz%C4%99dno%C5%9Bciowo-rozliczeniowy http://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/poreczenia-i-gwarancje/informacje-podstawowe/-/asset_publisher/9Hdo/content/poreczenia-i-gwarancje-udzielane-przez-skarb-panstwa-bank-gospodarstwa-krajowego-oraz-niektore-osoby-prawne/pop_up?_101_INSTANCE_9Hdo https://www.bfg.pl/banki-objete-gwarancjami http://www.bph.pl/pl/o_banku/bankowy_fundusz_gwarancyjny https://pl.wikipedia.org/wiki/Panika_bankowa https://pl.wikipedia.org/wiki/Mar%C5%BCa_odsetkowa https://pl.wikipedia.org/wiki/Zasada_Pareta https://pl.wikipedia.org/wiki/Spread https://pl.wikipedia.org/wiki/Bankowo%C5%9B%C4%87_osobista https://pl.wikipedia.org/wiki/Bankowo%C5%9B%C4%87_prywatna https://pl.wikipedia.org/wiki/Prowizja https://pl.wikipedia.org/wiki/Op%C5%82ata_bankowa https://pl.wikipedia.org/wiki/Produkt_strukturyzowany http://www.forbes.pl/artykuly/sekcje/Investor-Fundusze-analizy/pieniadze-zainwestuje-komputer,31525,1 http://bankowosc.wzr.pl/pliki/1101.rynek_finansowy_edu.pdf http://ekonomia.opoka.org.pl/aktualnosci/rynki/958.1,Jak_dziala_rynek_miedzybankowy.html https://pl.wikipedia.org/wiki/Obligacja http://www.bankier.pl/wiadomosc/Obligacja-to-nie-lokata-Poznaj-roznice-7366364.html -

Trade Republic - 150 zł bonus za rejestrację + 50 zł za polecenie

Duuum opublikował(a) temat w Inwestowanie i oszczędzanie

1. Link polecający https://refnocode.trade.re/0m19347n Link czysty https://traderepublic.com/pl-pl Regulamin promocji (w zakładce "Profil") https://traderepublic.com/pl-pl/support#support-get-help Bonus 150 zł w akcjach. 50 zł (w formie gotówki) za polecenie jest wypłacane natychmiast po wykonaniu przez poleconego 3 transakcji. Instrukcja 1. Wejdźcie w link polecający i nasiśnijcie ZACZNIJ. 2. Podajcie swój numer telefonu, a następnie pobierzcie aplikację. 3. Zarejestrujcie się, podając ten sam numer telefonu. 4. Przeprowadźcie weryfikację KYC 5. Wpłaćcie 400 zł za pomocą dostępnych metod [ Blik, karta, apple pay/ google pay, przelew bankowy] 6. Trzeba zrobić 3 transakcje, każda transakcja jest płatna 4 zł. Najlepiej kupić 2 razy Bitcoin i potem 1 raz sprzedać. Bonus otrzymamy do 30 dni od dokonania transakcji. Zazwyczaj 1-2 dni robocze. W regulaminie jest wspomniane o okresie zablokowania sprzedaży otrzymanych akcji jednak nie jest to regulamin konkretnie do tej promocji tylko do wszystkich promocji Trade Republic. -

[Artykuł opublikowany we współpracy z wycenafirm.com.pl] Jaka jest wartość Twojego przedsiębiorstwa? To fundamentalne pytanie nurtuje licznych właścicieli biznesów, szczególnie w przełomowych chwilach - gdy rozważają konkretną opcję dotycząca sprzedaży, gdy szukają kapitału od inwestorów lub zwyczajnie dla własnej wiedzy. Określenie wartości przedsiębiorstwa wykracza jednak poza zwykłą liczbę umieszczoną w dokumentacji - stanowi ono praktyczne narzędzie wspierające przemyślane wybory w prowadzeniu działalności gospodarczej. Wycena firmy - co to znaczy? Wycena firmy to po prostu odpowiedź na pytanie: "Ile moja firma jest dziś warta?" Można to dość łatwo wytłumaczyć. Wyobraź sobie, że planujesz sprzedaż domu, mieszkania lub samochodu. W takiej sytuacji wiesz, że najpierw musisz się dowiedzieć, ile można za niego dostać na rynku. Zwracasz jednak uwagę na więcej aspektów, przy czym w przypadku samochodu będą to: marka, rocznik, przebieg, stan techniczny i porównujesz z podobnymi ofertami na rynku. Tylko że firma to znacznie bardziej skomplikowany "pojazd". Podobnie jest z firmą - wycena to inaczej określenie, ile ktoś byłby skłonny za nią zapłacić, gdybyś chciał ją sprzedać. Wartość firmy i jej definicja Mówiąc o wycenie przedsiębiorstwa, nie można nie wspomnieć o elementach, które składają się na wartość firmy. Zacznijmy od tego, że mówiąc o realnej wartości firmy chodzi nam nie tylko o to, co widać w księgach. Składa się na nią wszystko, co sprawia, że biznes może zarabiać pieniądze. Są to: wartości materialne (rzeczy, których można dotknąć) - budynki, maszyny, samochody, gotówka na koncie, wartości niematerialne (nie mają fizycznej postaci) - dobra reputacja, zaufanie klientów, know-how pracowników czy umowy z dostawcami, przewidywane zarobki w przyszłości - ile firma prawdopodobnie zarobi w kolejnych latach. Wiesz, dlaczego nie powinno się za bardzo przywiązywać wagi do wartości księgowej firmy? Chodzi o to, że w dokumentach księgowych Twoja firma może być warta np. 100 tysięcy złotych, ale w rzeczywistości ktoś może być gotów zapłacić za nią 300 tysięcy. Jak to możliwe? Otóż różnica polega na tym, że księgi pokazują tylko przeszłość, a kupujący płaci za przyszłość. Gdy zdecyduje się ją kupić, przestaną się wtedy liczyć dane historyczne. Poza tym ostateczna wartość biznesu zależy jeszcze od jednej rzeczy - tego, jak bardzo jest on atrakcyjny dla potencjalnych kupujących. Kiedy warto poznać wartość firmy? Zastanówmy się teraz nad kolejną ważną kwestią, czyli w jakich przypadkach szczególnie warto ustalić wartość firmy. Do najważniejszych z nich należą: wycena firmy przed sprzedażą, poszukiwanie inwestora lub wspólnika, chęć wzięcia kredytu, podział firmy między spadkobierców, ciekawość tego, jak dobrze radzi sobie firma. Jak wycenić firmę i poznać jej wartość? Skoro poznałeś już najważniejsze informacje, omówimy teraz pozostałe kwestie dotyczące wyceny spółki. Nie będę Cię zanudzał teorią i metodami wyceny, bo raczej nie o to chodzi. Wspomnę jednak o samym procesie wyceny, którego celem jest oszacowanie wartości firmy. Musisz wiedzieć, że wycenianiem wartości firmy nie może zajmować się ktokolwiek, a jedynie specjaliści. Jeśli zależy Ci na rzetelnej wycenie firmy, skontaktuj się z nami. Jesteśmy doświadczonym zespołem ekspertów, którzy chętnie pomogą ocenić rzeczywistą wartość Twojego biznesu. O autorze: Mateusz Laska - Prezes Zarządu Corporate Mind, Doradca Inwestycyjny nr 570, Makler Papierów Wartościowych nr 2931. Biegły sądowy przy Sądzie Okręgowym w Warszawie z zakresu wyceny przedsiębiorstw. Jeden z około 1 000 licencjonowanych doradców inwestycyjnych w Polsce. W trakcie wieloletniej pracy wykonał setki analiz finansowych, wycen i due diligence finansowych.

-

- 1

-

-

- własna firma

- księgowość

- (i 2 więcej)

-

Lokata terminowa - bezpieczna przystań dla Twoich oszczędności

mysc opublikował(a) wpis na blogu w Blog Make-Cash

[Artykuł sponsorowany] W dobie dynamicznych zmian gospodarczych i niepewności na rynkach finansowych, coraz więcej osób szuka stabilnych i bezpiecznych form inwestowania swoich pieniędzy. Lokata terminowa od Volkswagen Bank łączy pewność kapitału z atrakcyjnym oprocentowaniem, dając klientom komfort, pewność i spokój. To idealna propozycja dla osób ceniących bezpieczeństwo oszczędności, a jednocześnie chcących, aby pieniądze pracowały na ich przyszłość. Co to jest lokata terminowa? Lokata terminowa to produkt finansowy, który polega na zdeponowaniu określonej kwoty na wybrany okres - od kilku miesięcy do nawet kilku lat. W tym czasie zgromadzone pieniądze są bezpieczne, a po zakończeniu lokaty, Klienci otrzymują zwrot kapitału powiększony o odsetki. Taka forma oszczędzania cieszy się dużą popularnością ze względu na prostotę i brak ryzyka utraty pieniędzy. Volkswagen Bank oferuje lokatę terminową o nazwie Lokata Plus, która charakteryzuje się przejrzystymi warunkami, atrakcyjnym oprocentowaniem i różnorodnością dostępnych terminów lokowania pieniędzy. Dzięki temu każdy Klient może dopasować produkt do swoich indywidualnych potrzeb oraz założonych planów finansowych. Więcej znajdziesz na https://www.vwfs.pl/klienci-indywidualni/oszczednosci/lokata-plus.html Bezpieczeństwo i pewność z Volkswagen Bank Wybierając lokatę terminową w Volkswagen Bank, Klient ma pewność, że jego pieniądze są chronione do kwoty 100 tys. euro. Volkswagen Bank, jako instytucja z ugruntowaną pozycją na rynku, zapewnia profesjonalną obsługę oraz transparentność warunków umowy. To ważne, jeśli Klient chce uniknąć nieprzyjemnych niespodzianek i mieć jasność co do wysokości naliczanych odsetek. Dzięki Lokacie Plus Klient zyskuje również dostęp do nowoczesnych narzędzi bankowości elektronicznej, które umożliwiają monitorowanie oszczędności oraz zarządzanie nimi w sposób wygodny, szybki i bez konieczności wizyty w banku. Atrakcyjne oprocentowanie - Twoje oszczędności rosną szybciej Jednym z kluczowych elementów, który decyduje o wyborze lokaty terminowej, jest oprocentowanie. Oprocentowanie lokaty terminowej w Volkswagen Bank jest atrakcyjne i zależy od wybranego okresu oszczędzania. Dla Klientów dostępne są różne stawki oprocentowania nawet do 6%* w skali roku, w zależności od długości terminu lokaty, co pozwala na elastyczne dopasowanie produktu do indywidualnych potrzeb i planów finansowych. Lokata Plus to produkt, który gwarantuje nie tylko bezpieczeństwo, ale również satysfakcjonujące odsetki. Elastyczność i dostępność dla każdego Volkswagen Bank oferuje możliwość wyboru spośród różnych okresów lokaty, co pozwala dostosować inwestycję do indywidualnych potrzeb i planów Klienta. Niezależnie od tego, czy Klient chce oszczędzać krótko, czy długoterminowo, Lokata Plus zapewnia elastyczne rozwiązania, które wpisują się w różne strategie finansowe. Duże znaczenie mają także przejrzyste warunki i brak ukrytych kosztów. Dodatkowo, minimalna kwota lokaty jest dostępna dla szerokiego grona klientów, co sprawia, że produkt jest atrakcyjny zarówno dla osób rozpoczynających swoją przygodę z oszczędzaniem, jak i dla tych, którzy mają już zgromadzony kapitał. Jak rozpocząć? Założenie lokaty terminowej w Volkswagen Bank jest szybkie i proste. Klienci banku mogą założyć lokatę z poziomu bankowości elektronicznej lub mobilnej. Nowi Klienci, którzy jeszcze nie mają konta w banku, muszą najpierw złożyć wniosek o konto osobiste lub oszczędnościowe, aby móc skorzystać z oferty lokat , a wniosek można złożyć wygodnie online. *Dane aktualne na dzień 19.9.2025 r. -

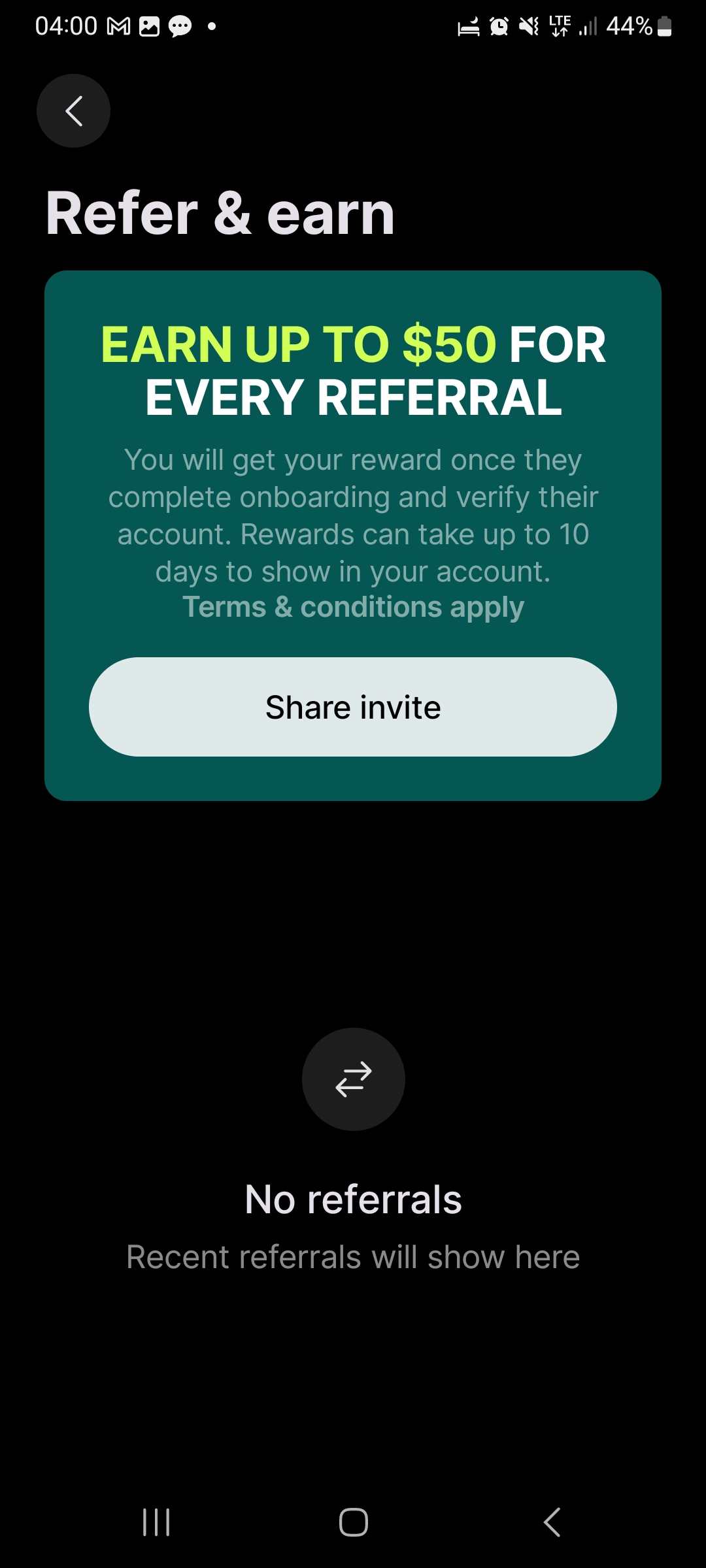

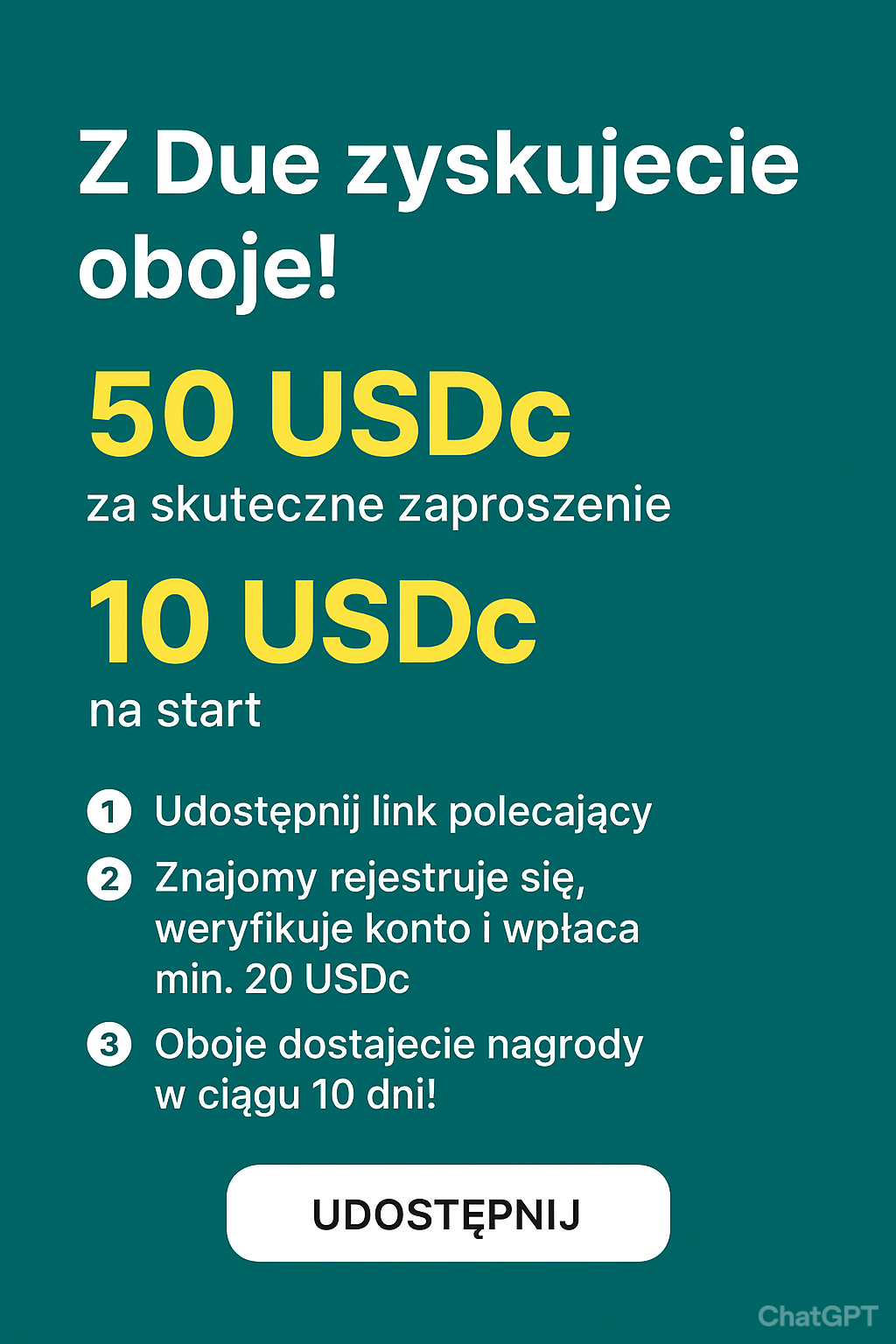

Polecam to cudo 🎉 💸 Z Due zyskujecie oboje! 👉 Zaproś znajomego i odbierz do 50 USDc. 👉 Twój znajomy też dostaje 10 USDc na start. 🎉 Oboje dostajecie nagrody w ciągu 10 dni! 🎉 DUE - PIENIĄDZE BEZ GRANIC Przejmij kontrolę nad swoimi finansami z Due - globalnym portfelem cyfrowym, który sprawia, że transakcje międzynarodowe są bezproblemowe. Zarządzaj, wysyłaj i odbieraj środki w walutach cyfrowych w ponad 80 krajach i 30+ walutach. KONTA BEZ GRANIC Otwórz wielowalutowe konta w kilka sekund Otrzymaj lokalne dane kont, w tym wirtualne IBAN-y w EUR, konta US ACH/Wire, numery CLABE w MXN, dane kont w Wielkiej Brytanii oraz wirtualne konta NGN Łatwo zasilaj konto przelewami bankowymi, płatnościami mobilnymi lub zewnętrznymi portfelami KONKURENCYJNE KURSY I NISKIE OPŁATY Korzystaj z kursów wymiany w czasie rzeczywistym, bez ukrytych marż Oszczędzaj nawet 5-10 razy na opłatach w porównaniu z tradycyjnymi platformami Wymieniaj waluty w ponad 30 krajach, korzystając z lokalnych systemów płatniczych SZYBKIE PŁATNOŚCI GLOBALNE Wysyłaj pieniądze do ponad 150 krajów kilkoma kliknięciami Rozliczaj szybciej dzięki natychmiastowym transferom cyfrowych dolarów i wypłatom w lokalnej walucie tego samego dnia Pozwól odbiorcom uzyskać natychmiastowy dostęp do środków, nawet jeśli nie mają aplikacji ZAPROJEKTOWANE DLA KAŻDEGO, WSZĘDZIE Szybka i prosta rejestracja online - dla osób prywatnych i firm W pełni samodzielna kontrola nad kontem, dająca maksymalne bezpieczeństwo i niezależność Stworzone dla każdego zastosowania - od codziennych wydatków po rozwiązania płatnicze dla przedsiębiorstw 🎉 1. Zarejestrować się przez link polecający. https://app.due.network/auth/signup?referral_code=NILWIT19 🛑Bez kodu brak bonusu🛑 Kod: NILWIT19 2. Zweryfikować konto. KYC Plus wyciąg Czysty link : https://www.opendue.com/ 3. Wykonać pierwszy depozyt: min. 20 USDc (w krypto)

-

Pożyczki społecznościowe bawił sie ktoś z was w to? Wydaje mi sie to całkiem spoko opcja do inwestowania wolnych środków. Na początek małe krótkoterminowe kwoty żeby sprawdzić jak to wgląda ze spłacaniem przez pożyczkobiorców. Finansowo.pl wydaje sie ciekawym serwisem do takich inwestycji

-

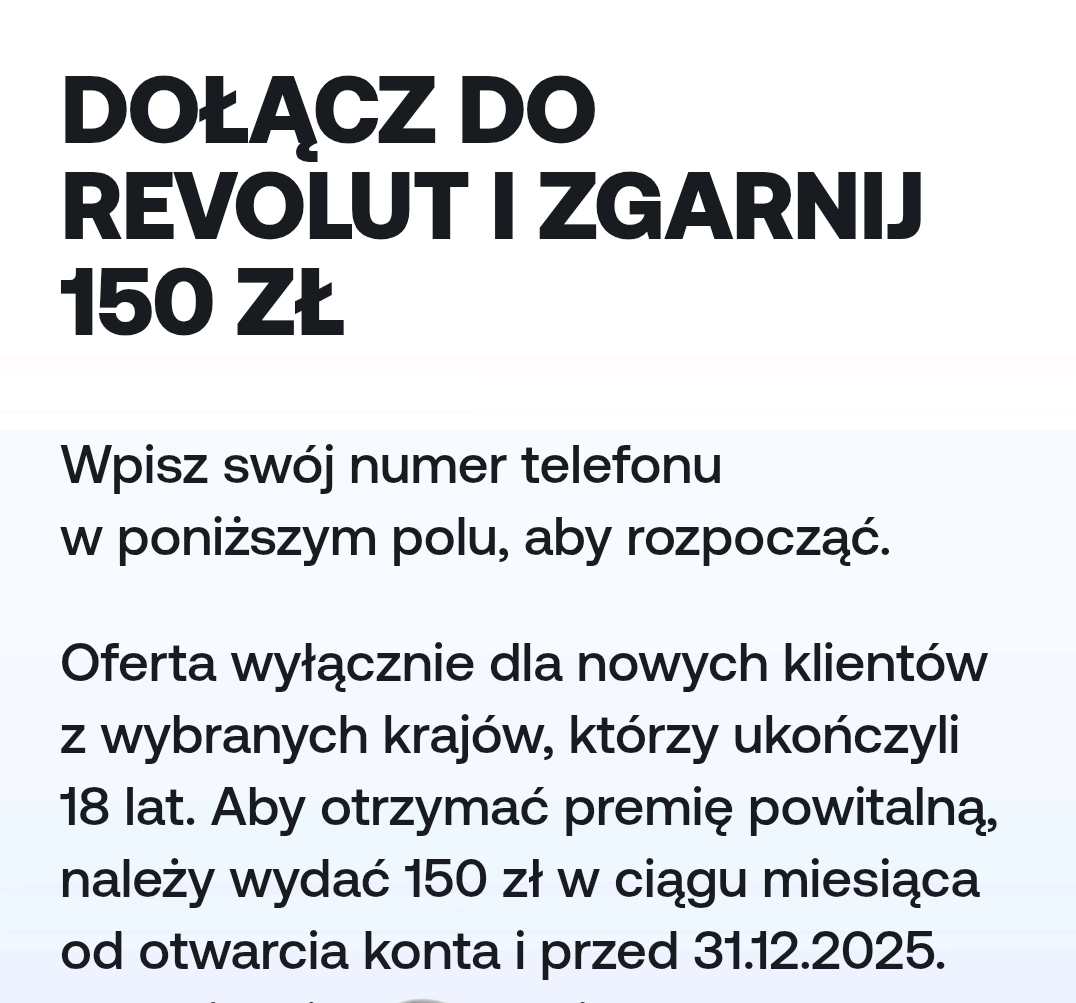

Revolut 150 zł za założenie konta i spełnienie warunków oraz darmowy plan 💲💲💲 Reflink: https://mati1503.ebrokerpartner.pl/short/5n44s Czysty link: https://www.revolut.com/ Regulamin promocji: https://www.revolut.com/pl-PL/legal/general-promotion-terms/ Wpisz swój nr telefonu na który przyjdzie link do rejestracji Załóż konto w aplikacji zajmuje to kilka minut wraz z procesem kyc Doładuj konto i wydaj 150 zł karta wirtualna lub fizyczna w przeciągu miesiąca a bonus automatycznie pojawi się na twoim koncie Aby otrzymać darmowy plan w ciągu 72h od rejestracji musisz wybrać ( plus /premium lub metal ) Powodzenia 💲💲 Czas do 31.12.2025 Aby specjalnie nie wydawać tych pieniędzy można zakupić psc np na allegro 😀

Revolut 150 zł za założenie konta i spełnienie warunków oraz darmowy plan 💲💲💲 Reflink: https://mati1503.ebrokerpartner.pl/short/5n44s Czysty link: https://www.revolut.com/ Regulamin promocji: https://www.revolut.com/pl-PL/legal/general-promotion-terms/ Wpisz swój nr telefonu na który przyjdzie link do rejestracji Załóż konto w aplikacji zajmuje to kilka minut wraz z procesem kyc Doładuj konto i wydaj 150 zł karta wirtualna lub fizyczna w przeciągu miesiąca a bonus automatycznie pojawi się na twoim koncie Aby otrzymać darmowy plan w ciągu 72h od rejestracji musisz wybrać ( plus /premium lub metal ) Powodzenia 💲💲 Czas do 31.12.2025 Aby specjalnie nie wydawać tych pieniędzy można zakupić psc np na allegro 😀

-

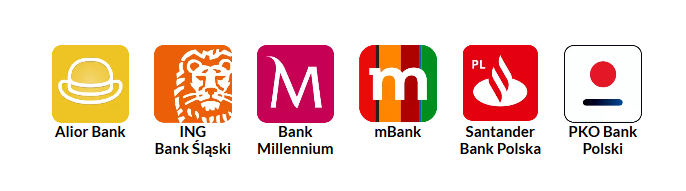

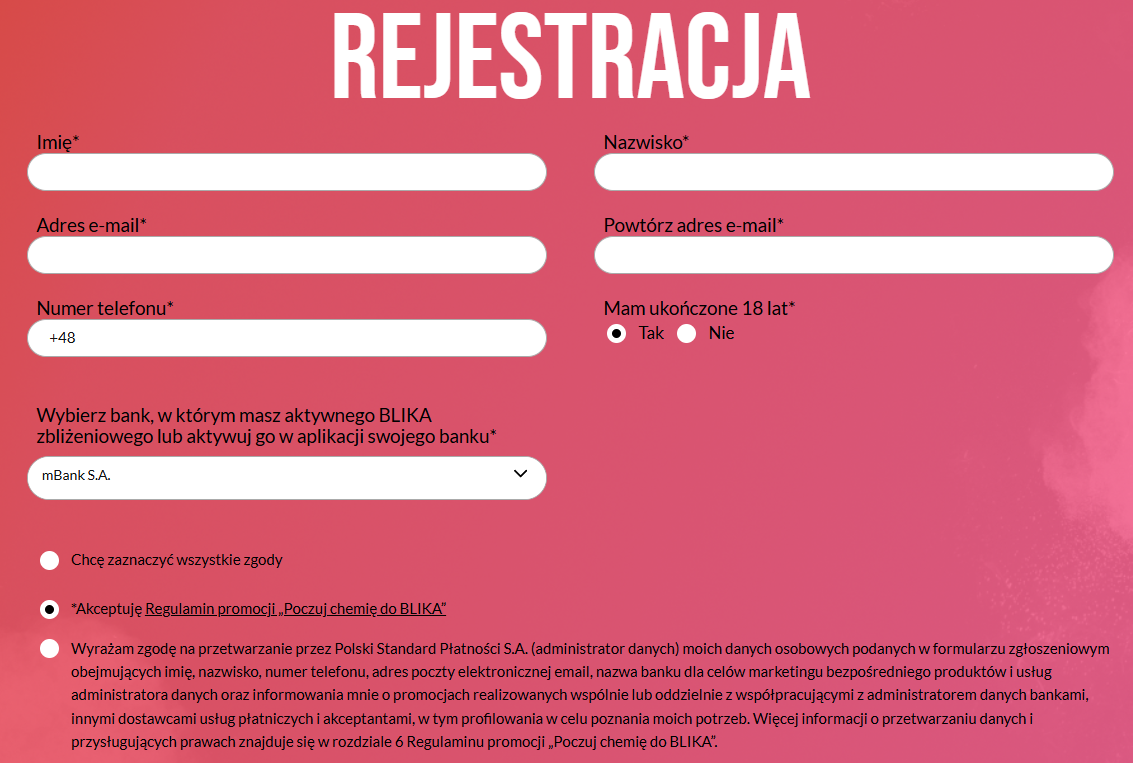

Termin trwania promocji: 14.07.2025 - 31.08.2025 Regulamin promocji: https://www.chemiadoblika.pl/files/Regulamin Promocji Poczuj chemię do BLIKA.pdf Promocja skierowana jest do nowych Użytkowników BLIKA zbliżeniowego, przez których rozumie się osoby, które nie korzystały z tej funkcjonalności od dnia 1.06.2025 r. Niestety jeśli ktoś już korzystał z tej funkcjonalności przed zgłoszeniem do promocji - nie kwalifikuje się! Funkcja blika zbliżeniowego działa wyłącznie na telefonach z system ANDROID., dodatkowo telefon musi mieć funkcję NFC. Banki które obsługują blika zbliżeniowego to: Jak wziąć udział w promocji? (wszystkie kroki muszą być wykonane przed 31.08.2025) 1. Aktywuj funkcję blika zbliżeniowego w aplikacji banku. 2. Wejdź na stronę https://www.chemiadoblika.pl/ 3. Zarejestruj się jako uczestnik promocji 4. Przelej 1zł blikiem na fundację charytatywną (formularz płatności pokaże się po rejestracji jako uczestnik promocji) 5. Wykonaj 3 płatności blikiem zbliżeniowym w ciągu 3 różnych dni, każdą na kwotę min. 10 zł 6. E-mail potwierdzający przyznanie bonusu otrzymasz do 12.09.2025 Jak otrzymuje się bonus? Nagrody są przyznawane na podstawie kolejności zgłoszeń, na zasadzie "kto pierwszy ten lepszy". Nagrodą w Promocji jest Czek BLIK o wartości 100 zł. Wykorzystanie czeku nie podlega opodatkowaniu. Nagrody są zwolnione od podatku dochodowego od osób fizycznych Regulamin promocji: https://www.chemiadoblika.pl/files/Regulamin Promocji Poczuj chemię do BLIKA.pdf

-

Błędy mennicze, które są warte fortunę - przewodnik po destruktach numizmatycznych

mysc opublikował(a) wpis na blogu w Blog Make-Cash

W większości branż błędy obniżają wartość produktów - dotyczy to choćby odzieży, książek, samochodów, ceramiki czy mebli. Zupełnie inaczej jest w przypadku monet obiegowych, których błędne egzemplarze mogą kosztować nawet tysiące razy więcej niż przedstawiony na numizmacie nominał. Dlaczego kolekcjonerzy tak bardzo cenią destrukty mennicze? Destrukt numizmatyczny - co to? Destruktem numizmatycznym (menniczym) nazywamy wadliwe egzemplarze złotych monet, które zostały wybite z błędem, przez co ich wygląd nie pokrywa się z projektem. Błędy mennicze mogą być zarówno niewielkie, jak i zauważalne na pierwszy rzut oka, a im bardziej nietypowy destrukt, tym większe zainteresowanie ze strony kolekcjonerów. Trzeba jednak pamiętać, że destruktów menniczych nie da się zrobić samodzielnie - należą do nich wyłącznie monety, które w takim stanie opuściły mennicę. Rodzaje destruktów menniczych Wyróżniamy trzy główne rodzaje destruktów numizmatycznych - klasyfikujemy je ze względu na błędy powstałe w wyniku uszkodzeń stempla lub podczas procesu bicia, a także te dotyczące bezpośrednio krążka monety. Destrukty stempla Jeśli dojdzie do pęknięcia lub wykruszenia stempla, na monecie wybijane są charakterystyczne wypukłości w postaci linii, a w przypadku zużycia stempla destrukt może mieć zanikające wypukłe elementy rysunku. Trwałe odkształcenie stempla (zagniecenie) prowadzi do powstania wypukłości lub nieregularnie poszerzonych napisów, a także może skutkować efektem ducha, czyli odbiciem rewersu na awersie lub odwrotnie. Ciekawym błędem menniczym jest też efekt cienia, czyli zdwojony rysunek na monecie, który powstaje w wyniku przesunięcia patrycy (prototypu) podczas przygotowywania stempla. Destrukty procesu bicia Jednym ze znanych destruktów procesu bicia jest hybryda, a więc użycie stempli rewersu i awersu należących do dwóch różnych monet. Może dojść także do przesunięcia podczas wybijania monety bez pierścienia utrzymującego - taki destrukt ma nieco większą średnicę i kształt odbiegający od kolistego. Do tej kategorii zaliczamy również odwrotkę, która powoduje odwrócenie awersu i rewersu względem siebie o 180° - jeśli kąt odwrócenia wynosi mniej niż 180°, mamy do czynienia ze skrętką. Podczas bicia monet może pojawić się sklejenie dwóch krążków menniczych, czego efektem jest destrukt będący jednostronną odbitką awersu lub rewersu. Inne destrukty procesu bicia to przylgnięcie do stempla (moneta z dwoma awersami lub rewersami, przy czym jeden z nich jest odbity w negatywie), podwójne bicie (zdublowany rysunek) czy zapchany stempel (rozmycie rysunku). Destrukty krążka menniczego Takie destrukty mogą mieć inną średnicę, co jest efektem wybijania na krążku źle wykrojonym lub wyciętym w pobliżu krawędzi blachy. Może również dojść do prawidłowego wybicia monety, ale na niewłaściwym metalu (takie destrukty należą do najdroższych na świecie), a także do wybicia monety z innym rantem niż w projekcie czy z ciałem obcym wprasowanym w powierzchnię krążka. Dlaczego destrukty mennicze są tak cenne? Destrukty stempla, procesu bicia i krążka menniczego są droższe niż prawidłowo wykonane monety obiegowe. Oto kilka powodów: Rzadkość - w świecie złotych monet kolekcjonerskich czynnikiem decydującym o wartości numizmatu jest najczęściej jego ograniczona podaż. Destrukty powstają przez przypadek, a niewiele z nich trafia do obiegu, co sprawia, że każdy egzemplarz jest wyjątkowy. Unikalność błędu - kolekcjonerzy cenią unikalne błędy, takie jak hybryda, wybicie na niewłaściwym metale czy efekt ducha. Im rzadszy błąd, tym większe zainteresowanie. Historia - jeśli z destruktem wiąże się jakaś szczególna historia, moneta może być bardziej pożądana przez nabywców. Destrukty bardzo często dokumentują ważne momenty w historii, np. wprowadzanie zmian technologicznych w mennicy czy zastępowanie jednego metalu innym ze względu na oszczędności wojenne. Jaki jest najdroższy destrukt menniczy na świecie? Najbardziej pożądany destrukt numizmatyczny jest zarówno rzadki (tylko jeden egzemplarz!), jak i ważny ze względów historycznych. Chodzi o monetę 1943-D Bronze Lincoln Cent, która w 2010 roku została sprzedana za rekordową kwotę 1,7 miliona dolarów. Co sprawia, że jest tak wyjątkowa? Otóż w 1943 roku do produkcji centów zaczęto używać ocynkowanej stali, aby zaoszczędzić miedź na cele wojenne. Niewielka liczba krążków z brązu pozostałych z 1942 roku trafiła jednak do produkcji, w tym do mennicy Denver Mint, skąd pochodzi jedyny znany egzemplarz z datą 1943. Jest to najcenniejszy cent na świecie, którego właściciel pochodzi z południowo-zachodniej części USA, lecz chce pozostać anonimowy. W jego kolekcji znajdują się również brązowe jednocentówki 1943 z mennic w Filadelfii i San Francisco. Do cennych destruktów menniczych zaliczamy również 1944-S Steel Lincoln Cent, którego historia jest odwrotnością tej z 1943 roku. Po tym jak amerykańska mennica powróciła do produkcji monet z brązu, przypadkiem użyto kilku stalowych krążków z poprzedniego roku - w 2021 roku moneta wybita w San Francisco została sprzedana za 408 tysięcy dolarów. W numizmatyce nic nie jest pewne, a destrukty i monety kolekcjonerskie mogą w przyszłości osiągać zawrotne ceny. Dobra wiadomość jest taka, że wcale nie trzeba dysponować fortuną, by zacząć kolekcjonować destrukty - niektóre z nich kupisz już za kilkadziesiąt złotych. -

Zachęcam do obejrzenia i komentowania, zwłaszcza promotorów coinplex z forum 0:00 - 3:50 - Wstęp 3:51 - 8:44 - Teoria 8:45 - 17:40 - Zarobki 17:41 - 25:44 - Początek końca 25:45 - 28:41 - Upadek

Zachęcam do obejrzenia i komentowania, zwłaszcza promotorów coinplex z forum 0:00 - 3:50 - Wstęp 3:51 - 8:44 - Teoria 8:45 - 17:40 - Zarobki 17:41 - 25:44 - Początek końca 25:45 - 28:41 - Upadek- 6 odpowiedzi

-

- 2

-

-

- inwestowanie

- finanse

- (i 3 więcej)

-

mBank wystartował z promocją eKonta do usług, w której możesz zgarnąć 870 zł premii i pierścień płatniczy - wszystko za pełne 5-miesięczne korzystanie z konta według prostych warunków. Co dokładnie dostaniesz? 100 zł za szybki wpływ + 8 transakcji 4×50 zł = 200 zł za aktywność w miesiącach II-V 200 zł bonusu za otwarcie konta z selfie/e-dowód 100 zł bonusu za płatność pierścieniem 100 zł za wybór karty Visa Podróże 100 zł za otwarcie eKonta Junior/możliwości pierścień płatniczy Mastercard gratis (wartość ok. 70-100 zł) Do ogólnej puli dołączona jest też 3-miesięczna lokata 6% (lub 7%). Jak odebrać nagrody w promocji mBanku (do 800 zł + pierścień) 200 zł na start - złóż wniosek online przez Bank Money i potwierdź tożsamość (e-dowód lub videoselfie). 100 zł + pierścień płatniczy - w 7 dni od otwarcia: przelew 1000 zł + 8 transakcji. Premie miesięczne 4×50 zł (200 zł) - przez 4 kolejne miesiące: wpływy 1000 zł + min. 8 transakcji. 100 zł za pierścień - wykonaj 1 płatność pierścieniem do końca 5. miesiąca. 100 zł za kartę Visa Podróże - zamów w aplikacji i spełnij warunki (1000 zł + 8 transakcji). 100 zł za konto dla dziecka - otwórz eKonto Junior/Możliwości i zaakceptuj zgody. Prowadzenie konta - czy poniesiesz koszty? eKonto osobiste w promocji mBanku jest praktycznie darmowe, jeśli spełnisz proste warunki: Prowadzenie konta - 0 zł bez żadnych warunków. Karta do konta - 0 zł, jeśli wykonasz min. 1 transakcję miesięcznie (inaczej 7 zł). Bankomaty mBank, Planet Cash i BLIK - 0 zł. Pozostałe bankomaty w Polsce - 2,50 zł za wypłatę (darmowe od 300 zł). Wypłaty za granicą kartą Visa Podróże - 0 zł. Przelewy internetowe - 0 zł. 👉 W praktyce wystarczy 1 transakcja kartą lub BLIKIEM w miesiącu, by korzystanie z konta było w 100% bezpłatne. Refflink: KORZYSTAM Czysty link: Czysty link Ważne terminy i wskazówki Promocja trwa do 30 września 2025 r. lub do wyczerpania puli wniosków. Kluczowe jest spełnianie warunków aktywności przez pełne 5 miesięcy. Pamiętaj o wpływie min. 1000 zł w ciągu 7 dni od startu - to warunek pierwszej premii. Dodatkowo możesz skorzystać z lokaty na 6% lub 7% na 3 miesiące. Pierścień płatniczy Mastercard otrzymasz za darmo po spełnieniu warunków. Regulamin organizatora promocji: LINK

-