Znajdź zawartość

Wyświetlanie wyników dla tagów 'banki' .

Znaleziono 14 wyników

-

Skąd biorą się pieniądze i jak trafiają do obrotu na rynku?

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Wchodzisz do sklepu, wybierasz produkt, płacisz, wychodzisz - dzień jak codzień. Raczej rzadko zadajemy sobie pytania dotyczące pieniędzy, o to skąd się biorą, jak są wprowadzane do obrotu, ile ich jest, kto je drukuje, jak są produkowane, dlaczego i jak powstały. Wszyscy chcą je mieć, ale nie każdy wie czym są. W tym wpisie postaram się odpowiedzieć na wyżej wymienione pytania, tak by każdy zrozumiał na czym to wszystko polega. Od razu zaznaczam, że w artykule omijam wszelkie teorie spiskowe dotyczące pieniędzy - nie jestem ich zwolennikiem, co więcej uważam że ludzie którzy w nie wierzą w większości nie mają pojęcia jak to wszystko naprawdę działa. Oczywiście na końcu tego wpisu podaję źródła oraz dodatkowe linki z którymi warto się zapoznać (w tym ciekawe filmy!). Zapraszam do lektury! Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Skąd biorą się pieniądze - historia pieniędzy Skąd biorą się pieniądze? Całą historię opisuję skrótowo, tak by przedstawić ewolucję pieniądza. Historycy nie ustalili jednomyślnie jak wyglądał początek pieniędzy, jest wiele różnych teorii na ten temat. Wiele wskazuje na to, że pieniądz został wprowadzony pierwszy raz w Fenicji lub Lidii, oczywiście na długo przed naszą erą. Zanim do tego doszło powszechna była wymiana barterowa (czyli handel wymienny). Takie rozwiązanie było jednak dość problematyczne - w końcu towar towarowi nie równy - więc do obrotu wprowadzono tzw. “płacidła". Płacidła pełniły funkcje pieniądza, ale oprócz tego mogły być też wykorzystywane do spełniania innych potrzeb (jako pożywienie, odzienie, budulec, itd.) - były to np, : sól, skóry, zwięrzęta, futra. Za pomocą płacideł ustalano wartość danych towarów (czyli np. ten miecz był wart 5 skór lub 3 futra) i tak powstały podwaliny systemu pieniężnego, który znamy dzisiaj. Taki system płacideł z biegiem czasu ewoluował i zamiast w/w przedmiotów zaczęto używać sztab i brył metali. Najpierw był to brąz, miedź i żelazo - później także złoto i srebro. To właśnie ze względu na używanie metali szlachetnych pieniądz nazywamy pieniądzem. Takie rozwiązanie zaczęło być uciążliwe - sztaby metali miały różne rozmiary i różne ciężary. Ważenie i dzielenie metali przy każdej transakcji zajmowało dość dużo czasu - dlatego postanowiono podzielić sztaby na mniejsze części. Oczywiście w tamtych czasach również byli oszuści, którzy używali innych stopów - wobec czego na metalach zaczęto wybijać podobizny znanych osób, bogów i królow. Wybita podobizna stanowiła poręczenie, że dany kawałek ma opowiednią wagę i wartość - tak powstały monety. Odnośnie monet, od razu polecę film “jak to jest zrobione:" Noszenie ze sobą monet było męczące, dlatego zaczęto zostawiać swoje oszczędności u złotników (pierwsi bankierzy), którzy wystawiali kwity depozytowe - czyli dowody świadczące o tym ile dana osoba pozostawiła złota/srebra u złotnika. Teraz kupujący nie musiał płacić ciężkimi monetami - wystarczyło zapłacić kwitem. Oczywiście złotnicy musieli wypłacać właścicielom kwitów ich równowartość. Jak łatwo się domyślić wkrótce złotnicy zaczęli wystawiać kwity bez pokrycia, w dodatku każdy z tych pierwszych banków miał inny wzór kwitów co skutkowało niemałym chaosem. W związku z tym emisję pieniądza pozostawiono upaństwowionemu (upaństwowienie nastąpiło po czasie - na początku takie banki były niezależne) bankowi emisyjnemu, czyli mającemu wyłączne prawo do emisji pieniądza. Tak powstały pierwsze systemy bankowe : ) Jako ciekawostkę dodam, że w Europie pierwsze pieniądze papierowe wprowadziła Szwecja - a obecnie ciężko tam o bankomat (wszędzie płaci się kartą). Tak jak w przypadku monet, tutaj również polecam film: Pieniądze papierowe, po czasie, znów okazały się niewygodne. Ludzie nie chcieli trzymać ich w domu i tak powstały konta bankowe i czeki. Wcześniej deponowano monety i otrzymywano niepodzielny kwit (na konkretną sumę pieniędzy) - teraz ludzie sami mogli ustalać wartość tego kwitu, wypisując czek na dowolną (w granicach posiadanego budżetu) kwotę. Takie transakcje bezgotówkowe okazały się bardzo wygodne - ale nikt nie miał gwarancji co do pokrycia czeków (skąd pewność, że faktycznie właściciel czeku ma pieniądze, które deklaruje?) - i tak dochodzimy do płatności kartą, a następnie płatności w internecie. Obecnie pieniądz elektroniczny jest najczęściej używaną formą płatności i wypiera pozostałe możliwości. Tak, po krótce, prześledziliśmy sobie historię pieniędzy. Produkcja, drukowanie i wprowadzanie do obrotu pieniędzy w Polsce Kto produkuje i drukuje pieniądze? Monety wybijane są w mennicy państwowej, a banknoty w Polskiej Wytwórni Papierów Wartościowych. To są miejsca produkcji pieniędzy polskich. Oczywiście pieniądze nie są produkowane bez limitów - o tym ile pieniędzy wyprodukować i wprowadzić do obrotu decyduje Narodowy Bank Polski. W gospodarce funkcjonuje teza, że całkowita wartość wydrukowanych pieniędzy w obiegu powinna równać się całkowitej wartości obrotu towarów i usług na rynku w jakimś okresie (czyli sumie wartości wszystkich transakcji w danym okresie czasu), dzielonej przez szybkość obiegu pieniądza. Obecnie w całym procesie wprowadzania pieniędzy na rynek uczestniczą głównie banki komercyjne (czyli te w których mamy swoje konta osobiste). NBP zwyczajnie sprzedaje im pieniądze (udziela kredytów), a one wypłacają je swoim klientom. Banki komercyjne mają możliwość kreacji pieniądza - czyli udzielania kredytów za pomocą pieniędzy, które fizycznie nie istnieją. Oczywiście nie mogą tego robić w nieskończoność, kwota którą mogą “wykreować" jest zależna od depozytu który bank przechowuje oraz ustalonej przez NBP stopy rezerwy obowiązkowej. O tym ile pieniędzy może wytworzyć bank mówi nam mnożnik kreacji pieniądza. W chwili gto piszę stopa rezerwy obowiązkowej wynosi 3,5%, a więc jeśli zdeponujemy w banku 1000zł, ten może udzielić komuś kredytu na UWAGA 28 571,43 zł. Dość pokaźna kwota - ale pamiętajmy, że oznacza tylko górną granicę tego co bank może wytworzyć, wcale nie oznacza że to wytworzy : ) Przez to pojawia się wiele teorii jakoby banki miały upaść, banki rządzą światem, banki nie mają pokrycia. Cały szkopuł w tym, że banki nie muszą mieć tego pokrycia - bo obecnie największe znaczenie ma pieniądz elektroniczny. Często podawany przez zwolenników piramid finansowych przykład wypłacania wszystkich pieniędzy z banku jest oderwany od rzeczywistości - faktycznie jest to niemożliwe by wypłacić wszystko w gotówce, ale i nierealne - bo obecnie używa się kart płatniczych i ten trend się już nie odwróci. Niektórych mogło zainteresować to jak banki osiągają zyski w swoich sprawozdaniach finansowych, skoro wypłacają tak duże kwoty pieniędzy za każdy wpłacony 1000 zł. Otóż w sprawozdaniu finansowym bank wpisuje kredyt w aktywach oraz pasywach - więc różnica wychodzi na zero. Kredyt jest jednocześnie aktywem (bo przynosi zyski dla banku) oraz pasywem (bo bank wypłaca daną kwotę pieniędzy klientowi). Oczywiście nad kreacją pieniądza i tym czy wszystko odbywa się zgodnie z prawem (NBP na podstawie wartości wszystkich transakcji i szybkości obiegu pieniądza ustala rezerwę obowiązkową - tym samym regulując ile pieniędzy może wytworzyć bank) czuwa odpowiedni organ - Komisja Nadzoru Finansowego. W tym miejscu, jako podsumowanie, polecam dość długi (bo godzinny film) przygotowany przez NBP : Gdzie wymienić uszkodzony banknot? Gotówka ma określony “żywot" - ze względu na wiele czynników stare i uszkodzone banknoty i monety wypadają z obiegu. Najczęściej chodzi o całościowe lub częściowe uszkodzenia - taka gotówka musi zostać zastąpiona nową. Ciekawym faktem jest to, że cytując “Zużyte lub uszkodzone banknoty i monety Narodowego Banku Polskiego można wymienić na nowe w kasie dowolnego banku działającego w Polsce. Banki zobowiązane są wymienić zniszczony banknot, jeśli więcej niż 45 proc. jego pierwotnej powierzchni zachowało się w jednym kawałku i możliwe jest rozpoznanie jego nominału. Warto pamiętać, że przy wymianie ważny jest stopień uszkodzenia. Banknot, który zachował od 45 do 75 proc. pierwotnej powierzchni, zostanie wymieniony za połowę jego wartości nominalnej. Banknot, który zachował ponad 75 proc. powierzchni, a także banknot przerwany bądź poplamiony bank wymieni za jego pełną wartość nominalną." Tak więc nie musicie się obawiać, że podniszczony banknot, który jakimś sposobem znalazł się w Waszych rękach będzie bezużyteczny - w takim przypadku wystarczy udać się do banku i wymienić go na nowy. Wymiana uszkodzonych banknotów jest możliwa. Taka wymiana zużytej gotówki, to także kolejny sposób w jaki wydrukowane pieniądze trafiają do obiegu. Banki komercyjne wprowadzają pieniądze na rynek Podsumowując, w Polsce w całym procesie wprowadzania pieniędzy na rynek uczestniczą przede wszystkim banki komercyjne. To one kupują gotówkę od NBP i to one udzielają kredytów - wprowadzając do obrotu nowe pieniądze. Wszystkie te informacje są jawne, ciężko więc mówić o jakimkolwiek spisku. Na koniec zaznaczam, że wszystko co opisałem w tym artykule stanowi zaledwie wierzchołek góry jaką jest wiedza o pieniądzach. Zdecydowanie warto wiedzieć jak to wszystko działa skoro staramy się zarabiać jak najwięcej - zachęcam więc do poszerzania tej wiedzy na własną rękę. Zanim skończę, zapraszam do zapoznania się ze źródłami tego artykułu oraz "ciekawostkami" : Ciekawostki : https://www.youtube.com/watch?v=OqLh6VFWJK4 - film o monetach https://www.youtube.com/watch?v=oRAUmLe08Gk - film o banknotach https://www.youtube.com/watch?v=EHukyAGd-mw - oficjalny film przygotowany przez NBP http://webheim.de/translated/Pieniadz_w_biegu_historii.html - tekst historyczny https://www.youtube.com/watch?v=Z5SCTP0aLYc - “Pieniądz rządzi światem", czyli coś dla miłośników teorii spiskowych Źródła : https://pl.wikipedia.org/wiki/Chi%C5%84skie_pieni%C4%85dze_papierowe https://pl.wikipedia.org/wiki/Bank_emisyjny https://pl.wikipedia.org/wiki/Komisja_Nadzoru_Finansowego http://www.knf.gov.pl/index.html https://pl.wikipedia.org/wiki/P%C5%82acid%C5%82o https://pl.wikipedia.org/wiki/Mno%C5%BCnik_kreacji_pieni%C4%85dza https://www.nbportal.pl/wiedza/artykuly/pieniadz/pieniadz-i-jego-znaczenia https://pl.wikipedia.org/wiki/Rezerwa_obowi%C4%85zkowa https://pl.wikipedia.org/wiki/Emisja_pieni%C4%85dza https://pl.wikipedia.org/wiki/Kreacja_pieni%C4%85dza https://pl.wikipedia.org/wiki/Ilo%C5%9Bciowa_teoria_pieni%C4%85dza http://konferencje.alebank.pl/wp-content/uploads/2015/09/prezentacja.joanna.kolodziej.pdf -

Jak działają i na czym zarabiają banki w Polsce i na świecie?

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Zgodnie z zapowiedzią - dzisiaj omówimy sobie działanie banków, a dokładniej to w jaki sposób zarabiają. Powszechne opinie, z którymi się na pewno spotkaliście, sugerują że “bankierzy kradną, wykorzystują i żerują na naszych pieniądzach". Niestety takie opinie nie zawierają żadnych konkretów i najczęściej są bezmyślnie powtarzane. Dodatkowo wiele osób (szczególnie aktywnie działających w schematach ponziego) daje sobie wmówić, że banki działają na zasadzie piramidy finansowej - co oczywiście jest kompletną bzdurą. Dzisiaj postaram się prosto, a zarazem konkretnie, wytłumaczyć jak działa i zarabia bank. Oczywiście na końcu podaję źródła i ciekawe linki. Na początku polecam (lekko mówiąc) wrócić do wpisu dotyczącego pieniędzy . Bardzo ważne jest zrozumienie w jaki sposób trafiają do obrotu - ponieważ ma to bezpośredni związek z bankami komercyjnymi, które kreują pieniądze. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Jak działa bank - bankowość osobista i prywatna Prawdziwy zysk dla banku ze strony konsumentów znajduje się na szczeblu bankowości osobistej i prywatnej. Dołączenie do jednej z tych dwóch grup wymaga spełnienia określonych kryteriów. Bankowość osobista przeznaczona jest dla klasy średniej, a korzystająca z niej osoba może liczyć na osobistego doradcę i możliwość załatwiania swoich spraw w osobnych pokojach w banku (czyli brak konieczności czekania w kolejkach). Bank stara się jak może by utrzymać klientów, toteż podczas rozmów dodatkowo można spodziewać się propozycji kawy/herbaty/wody/itp. Oferta bankowości osobistej właściwie nie różni się od ofert dla klienta masowego. Banki przeważnie oferują nieco bogatsze pakiety ubezpieczeń, większy wybór kart oraz są skłonne do ustępstw podczas negocjacji oprecentowania i prowizji kredytów. Bankowość prywatna różni się od osobistej (i masowej), właściwie to te różnice są już bardzo duże. Minimum depozytowe (czyli kwota wpłacona do banku przez danego klienta), by móc zakwalifikować się do tej usługi różni się w zależności od banku. Obecnie takie minimum wynosi od 500 tys. do miliona złotych. Bank zazwyczaj zarządza całym majątkiem takiego klienta - więc są to niebagatelne sumy. W pakiecie otrzymuje się “najlepsze" karty kredytowe i szereg innych udogodnień, w tym osobistego doradcę 24/7. Bank bardzo stara się o nawiązanie z takim klientem długofalowej współpracy - a nie odwrotnie. Oba pojęcia zostały wprowadzone właśnie w celu utrzymania klientów, a dokładniej złożonych przez nich depozytów. Nie jest się już zwykłym klientem, a klientem bankowości osobistej lub prywatnej. Jeżeli nie wiesz dlaczego bankom zależy na lokowaniu u nich pieniędzy, wróć do poprzedniego wpisu o opisującego czym są właściwie pieiądze. Jak i na czym zarabiają banki? Żeby było czytelniej, wszystkie znane mi źródła zysków banków, wymienię kolejno pod sobą - zamiast spinać całość w jeden tekst. Jeżeli o czymś nie napisałem - oczywiście będę głęboko wdzięczny za komentarz/wiadomość. Bank zarabia na każdym kroku i uważam, że zrozumienie tego system może się stać niemałą inspiracją dla przedsiębiorczych osób. 1.Opłaty i prowizje Do często spotykanych opłat bankowych należą: opłaty i prowizje za podstawowe usługi rozliczeniowe (np. opłata za prowadzenie rachunku, realizację polecenia przelewu, polecenia zapłaty, zlecenia stałego, wpłaty gotówkowej na rachunek w innym banku, z tytułu świadczenia usług bankowości elektronicznej), opłaty i prowizje związane z obsługą kart płatniczych (np. opłata za wydanie karty, wypłatę gotówki z użyciem karty debetowej, wypłatę gotówki w ramach usługi cash back), opłaty związane z realizacją wpłaty gotówkowej na rachunek bankowy w instytucjach innych niż banki (np. na poczcie), opłaty za usługi dodatkowe (np. powiadomienia sms’owe o realizacji przelewów) opłaty związane z wydaniem zaświadczeń, archiwalnej historii przelewów, itd. Te opłaty są stosunkowo niskie - najczęściej praktycznie w ogóle nie odczuwalne dla klientów banku - a jednak w skali wszystkich klientów zapewniają ogromne comiesięczne wpływy pieniędzy dla banku. Jest taki film, niestety nie pamiętam tytułu, o napadzie na bank w którym z każdego konta zniknął tylko 1$. Drugim filmem, który można podać jako przykład są “Hakerzy“, w którym nieuczciwy pracownik użył wirusa żeby wyprowadzić z banku duże pieniądze. Wirus potrącał z każdej transakcji praktycznie niezauważalną kwotę. Żaden klient tego nie odczuł - a złodzieje wzbogacili się o niebagtelną sumę. Mniej więcej tak to właśnie działa, opłaty są małe dla pojedyńczego klienta - ale łącznie zapewniają ogromne zyski. Gdyby ktoś ten film kojarzył - byłbym wdzięczny za podanie tytułu w komentarzu : ) Największy zysk banki generują poprzez produkty strukturyzowane (czyli np. lokaty, polisy ubezpieczeniowe lub obligacje) i fundusze inwestycyjne. Są to m.in. z : prowizja wstępna, prowizja administracyjna, prowizja za zarządzanie, prowizja za rezygnację (czasem wynosząca nawet 50% inwestowanej kwoty!). Pamiętajmy, że im więcej zdeponujemy w banku pieniędzy - tym więcej będzie mógł ich zainwestować, wykreować i pożyczyć (na procent!), dodatkowo bank obciąża nas dodatkowymi kosztami które nijak mają się do reklamowanego oprocentowania np. lokaty (faktyczny zwrot będzie przez to niższy, niż ten z reklamy) - na samym końcu płacimy jeszcze podatek od zysku, ale to już nie są pieniądze dla banku : ) Ogółem - bank zarabia zawsze. Ciężko powiedzieć czy to dobrze, czy to źle - ale uważam, że taki system jest bardzo dobrze przemyślany i rozumiejąc działanie banków, można zbudować naprawdę dochodowe biznesy, np. poprzez wprowadzenie minimalnych opłat za dane usługi w swoim programie partnerskim. Gdyby np. informowanie o zdobytym “leadzie" poprzez e-mail kosztowało 1zł/miesiąc - żaden partner by tego nie odczuł, a uwzględniając ilość zainteresowanych, dodatkowy comiesięczny wpływ byłby nienajgorszy. Takich malutkich opłat można wprowadzić wiele, nie tylko w programach partnerskich. 2. Oprocentowanie kredytów/pożyczek Najprościej rzec ujmując, jest to różnica pomiędzy tym ile oddajemy bankowi pieniędzy, a ile od niego wcześniej otrzymaliśmy. Załóżmy, że bank pożycza nam kwotę X, a my oddajemy mu kwotę X + ustalony % : ) Oczywiście tutaj mówimy o wszelkiego rodzaju kredytach i pożyczkach. Wiemy już z poprzedniego wpisu, że bank pożyczone pieniądze kreuje - a następnie pobiera od nas marżę. To oznacza, że zarabia podwójnie - bo pobiera opłatę za pieniądze, które nie istniały, zanim ich nie pożyczyliśmy. Jeszcze, nawiązując do dodatkowych opłat - co się stanie gdy spóźnimy sie z ratą? Oczywiście często zostaniemy obciążeni jeszcze jedną opłatą. Takie spóźnianie się z płatnościami niesie za sobą jeszcze jedną konsekwencję - mianowicie w przyszłości możemy mieć problem z wzięciem kolejnej pożyczki/kredytu. 20% klientów generuje dla banku 80% zysków ( Zasada Pareta ). Bankowi nie zależy na konsumentach, których wypłacalność jest pod znakiem zapytania - zdecydowanie wolą się skupić na tych 20%. Przy tym punkcie należy pamiętać, że bank również ponosi “straty" z tytułu m.in. lokat i emisji obligacji. Różnicę pomiędzy zyskami (kredyty/pożyczki), a “stratami" (lokaty/obligacje,itd.) obrazuje marża odsetkowa. 3. Spread walutowy Czyli różnica pomiędzy kursem (ceną) sprzedaży a kursem (ceną) kupna walut. Nie dość, że wypłacając pieniędze z zagranicznego bankomatu (oczywiście w zaleźności od konta!) zostaniemy obciążeni dodatkową opłatą - to jeszcze kurs będzie zdecydownie mniej korzystny od kursu dostępnego w kantorach. Przy małych kwotach to znowu są niskie dodatkowe opłaty dla konkretnej osoby - ale uwzględniając liczbę klientów... no właśnie : ) Jeśli chodzi o kredyty walutowe, syt. ma się następująco : Udzielając kredytu w obcej walucie bank przelicza kredyt po kursie kupna (niższym) waluty kredytu, natomiast przy spłacie bierze pod uwagę dzienny kurs sprzedaży (wyższy) tej waluty. Jak widać, i pewnie napiszę to dziś jeszcze nie raz, bank zarabia na każdym kroku. Tym również można się inspirować i np. prowadząc program partnerski, zezwolić partnerom na wypłaty/wpłaty środków w innych walutach (samemu ustalając spread - dla przykładu wpłaty mogą być realizowane po kursie sprzedaży (wyższym), a wypłaty po kursie kupna - czyli niższym). 4. Produkty inne niż podstawowe produkty bankowe Są to już wspomiane ubezpieczenia oraz wszelkie leasingi, usługi doradztwa finansowego, usługi maklerskie, terminale płatnicze i inne usługi nie wpisujące się w podstawowe produkty bankowe. Wszystkie te produkty stanowią dodatkowe źródła dochodów. 5. Operacje na rynku pieniężnym, walutowym i kapitałowym W tym punkcie mieszczą się wszelkie inwestycje dokonywane przez specjalistów z danego banku. Bank obraca pieniędzmi, nie tylko je pożycza, ale również inwestuje. Ciekawostką jest to, że na rynku bankowym możemy znaleźć oferty realizowane tylko poprzez komputery inwestycyjne. Minusem tego rozwiązania jest zaufanie maszynie i możliwy błąd oprogramowania, ale i tak o wiele częściej można mówić o błędzie ludzkim. Komputery inwestycyjne zwykle się nie mylą. Więcej o tym rozwiązaniu można znaleźć w tym artykule , polecam się z nim zapoznać : ) Dodatkowo, dla chętnych, dorzucam link do pliku PDF z wyjaśnieniem czym są poszczególne rynki i jakie instrumnety finansowe są na nich obecne : http://bankowosc.wzr.pl/pliki/1101.rynek_finansowy_edu.pdf 6. Rynek międzybankowy Na międzybankowym rynku pieniężnym dokonywane są operacje związane z pożyczaniem i lokowaniem środków na okres do jednego roku. Transakcje na tym rynku są zawierane wyłącznie pomiędzy bankami - czyli chodzi tu o to, jak bank zarabia na innym banku : ) Miałem w planie streszczenie tutaj artykułu udostępnionego przez NBP, ale musiałbym go niemalże w całości przepisać. Nie będę wrzucał całego artykułu, żeby sztucznie nie przedłużać tekstu - w dodatku część osób może nie być zainteresowana tym punktem (chociaż również jest wart poznania!) - więc podaję do niego link : http://ekonomia.opoka.org.pl/aktualnosci/rynki/958.1,Jak_dziala_rynek_miedzybankowy.html 7. Emitowanie obligacji W zasadzie ten punkt już omówiłem przy opłatach i prowizjach, ale nie wyjaśniłem czym są obligacje. Obligacje to papiery wartościowe w których emitent (bank) zobowiązuje się do spełnienie określonych świadczeń (najczęściej wypłaty danej kwoty) względem obligatariusza (czyli klienta banku, posiadacza obligacji). Bankom zależy na tym by deponować u nich pieniądze - im więcej bank ich dostanie, tym więcej wykreuje, zainwestuje i pożyczy klientom (kredyty/pożyczki). Obligacje, podobnie jak lokaty, mają więcej jeden cel - pozyskanie pieniędzy (wobec tego są oprocentowane - tak, że klient również zarabia na swojej inwestycji). Mimo wspólnego celu obligacje i lokaty różnią się zasadniczo - co doskonale przedstawia ten artykuł . Tak jak wczęśniej napisałem, jeśli coś pominąłem - zachęcam do komentowania : ) Jako podsumowanie źródeł zysków banków, wrzucam dwa krótkie filmiki ( do obejrzenia w tej kolejności, czyli najpierw część trzecia :>): Jak nie zarabiają banki - bank vs piramida finansowa Bardzo wiele osób porównuje piramidy finansowe w których działają do działania banków. Jak widać te dwa systemy “nawet koło siebie nie stoją". Bank zarabia pieniądze, a piramida (w kontekście schematu ponziego) nieuchronnie traci. Jedyna wspólna cecha to wypłacalność. W momenie w którym “wszyscy" klienci banku chcieliby wypłacić swoje pieniądze, podobnie jak w schematach ponziego, będzie to niemożliwe. Ma to nawet swoją nazwę, nazywa się “paniką bankową" i ma się nijak (nie mówię tu o syt. kryzysowych takich jak np. wojna) do coraz większego znaczenia pieniędzy elektronicznych. Ponadto banki są dodatkowo zabezpieczone, o czym zdecydowanie warto wiedzieć! Poniżej podaję dwa linki opisujące na czym to zabezpieczenie polega oraz link do listy banków objetych gwarancjami. Poręczenia i gwarancje udzielane przez Skarb Państwa, Bank Gospodarstwa Krajowego oraz niektóre osoby prawne Bankowy fundusz gwarancyjny Lista banków objętych gwarancjami Banki zarabiają bardzo dużo - ale nie kontrolują świata Myślę, że napisałem wszystko co chciałem przekazać. Tekst wyszedł dość długi - ale mogło być gorzej (gdyby nie podane w artykule linki). Banki zarabiają na wiele sposobów, właściwie pieniądze pobierają z każdej strony. Zastanawialiście się kiedyś kim dla banków jesteśmy my, zwykli ludzie z kontami osobistymi? W całej tej machinie pojedyńcza osoba dla banku jest jak ziarnko piasku dla pustyni. To nie oznacza, że powinniśmy się tym przejmować i dorabiać jakiekolwiek ideologie, mam tu na myśli wszelkiego rodzaju teorie spiskowe. Jeśli ktoś wierzy, że świat kontrolują banki i przez to nie da sie zarabiać (bo jest się ich niewolnikiem), to w istocie jego życie może tak wyglądać. Ja w to nie wierzę i nie czuję sie niewolnikiem banków, w dodatku nie narzekam na przychody i wiem, że będą jeszcze większe. To co myśli o nas bank jest kompletnie nieistotne. Banki robią swoje, a my róbmy swoje - dodatkowo korzystajmy z ich ciekawych ofert, bo pomimo tego że najwięcej zarobi na nich bank, to my również zyskamy. Banki zarabiają cały czas i tego życzę również Wam! Na koniec, polecam zapoznać się ze źródłami oraz dodatkowymi linkami: Ciekawostki : http://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa/naleznosci.html - dane finansowe sektora bankowego https://www.youtube.com/watch?v=_0R4wylStwc - filmik “jak zarabiają banki" 1/3 https://www.youtube.com/watch?v=D1M5T3Xt82g - filmik “jak zarabiają banki" 2/3 https://www.youtube.com/watch?v=y4DXwKCqTys - filmik “jak zarabiają banki" 3/3 Dodatkowo polecam film dokumentalny - “Władca wszechświata" z 2013 roku Źródła : https://pl.wikipedia.org/wiki/Chi%C5%84skie_pieni%C4%85dze_papierowe https://pl.wikipedia.org/wiki/Rachunek_oszcz%C4%99dno%C5%9Bciowo-rozliczeniowy http://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/poreczenia-i-gwarancje/informacje-podstawowe/-/asset_publisher/9Hdo/content/poreczenia-i-gwarancje-udzielane-przez-skarb-panstwa-bank-gospodarstwa-krajowego-oraz-niektore-osoby-prawne/pop_up?_101_INSTANCE_9Hdo https://www.bfg.pl/banki-objete-gwarancjami http://www.bph.pl/pl/o_banku/bankowy_fundusz_gwarancyjny https://pl.wikipedia.org/wiki/Panika_bankowa https://pl.wikipedia.org/wiki/Mar%C5%BCa_odsetkowa https://pl.wikipedia.org/wiki/Zasada_Pareta https://pl.wikipedia.org/wiki/Spread https://pl.wikipedia.org/wiki/Bankowo%C5%9B%C4%87_osobista https://pl.wikipedia.org/wiki/Bankowo%C5%9B%C4%87_prywatna https://pl.wikipedia.org/wiki/Prowizja https://pl.wikipedia.org/wiki/Op%C5%82ata_bankowa https://pl.wikipedia.org/wiki/Produkt_strukturyzowany http://www.forbes.pl/artykuly/sekcje/Investor-Fundusze-analizy/pieniadze-zainwestuje-komputer,31525,1 http://bankowosc.wzr.pl/pliki/1101.rynek_finansowy_edu.pdf http://ekonomia.opoka.org.pl/aktualnosci/rynki/958.1,Jak_dziala_rynek_miedzybankowy.html https://pl.wikipedia.org/wiki/Obligacja http://www.bankier.pl/wiadomosc/Obligacja-to-nie-lokata-Poznaj-roznice-7366364.html -

Do usunięcia

-

Jak działają ugody bankowe dla kredytobiorców frankowych?

mysc opublikował(a) wpis na blogu w Blog Make-Cash

Ugoda z bankiem dla kredytobiorców posiadających kredyty walutowe w CHF jest rozwiązaniem, które pozwala uniknąć długotrwałego procesu sądowego. Dla klientów banków, którzy zmagają się ze zmiennymi kosztami kredytów frankowych, taka ugoda jest szansą na stabilizację bądź zmniejszenie wysokości rat i warunków spłaty. Banki, z kolei, korzystają na uniknięciu kosztów związanych z licznymi postępowaniami sądowymi i mogą zatrzymać klientów, oferując korzystniejsze warunki kredytowe. Ugoda z bankiem opiera się na zaproponowaniu przez bank warunków umowy i ich ewentualnej renegocjacji co pozwala na obniżenie ryzyka dla obu stron. Na czym polega ugoda z bankiem dla kredytobiorców frankowych? Ugoda z bankiem dla kredytobiorców frankowych to forma kompromisu, który banki oferują swoim klientom, aby zmniejszyć skutki finansowe zmienności kursu franka szwajcarskiego. Proces ten nie oznacza automatycznej redukcji długu, lecz bardziej elastyczne podejście do warunków spłaty. W ramach ugody, banki proponują klientom różne wyjścia, na przykład przewalutowanie kredytu na złotówki, możliwość zawieszenia części zadłużenia na określony czas, skrócenie pozostałego czasu spłaty lub zmiana dotychczasowych rat.. Często jest to również szansa na dopasowanie oprocentowania do poziomu, który bardziej odzwierciedla aktualne warunki rynkowe. Jeżeli kredytobiorca ma pewne uwagi co do warunków ugody, może porozumieć się z bankiem w drodze negocjacji. Dzięki temu klient otrzyma indywidualne podejście ze strony instytucji finansowej. Ugoda może również prowadzić do całkowitego rozliczenia kredytu frankowego. Wszystko jest zależne od sytuacji danego klienta. Jakie są zalety i wady ugody z bankiem? Ugoda z bankiem daje kredytobiorcom frankowym pewne korzyści, ale wiąże się też z ograniczeniami. Zaletą jest przede wszystkim możliwość uniknięcia długotrwałych i kosztownych procesów sądowych, co pozwala kredytobiorcom skupić się na bardziej przewidywalnej spłacie kredytu. Dodatkowo, ugoda często pozwala na bardziej elastyczne warunki spłaty, takie jak opcje czasowego zmniejszenia rat, które mogą być przydatne w sytuacjach kryzysowych. Wadą ugody jest fakt, że nie prowadzi ona do pełnego unieważnienia niekorzystnych zapisów umowy, przez co klienci mogą nadal odczuwać skutki zmienności kursu walutowego. Ugoda może również wymagać pewnych ustępstw ze strony kredytobiorcy, co może ograniczać lub całkowicie zablokować jego możliwości negocjacyjne w przyszłości. Mimo to, ugoda z bankiem dla wielu osób jest atrakcyjniejsza niż ryzyko związane z rozpoczęciem postępowania sądowego. Jak przebiega proces ugody z bankiem? Aby podpisać ugodę z bankiem, kredytobiorca najczęściej musi zgłosić taką chęć w oddziale swojego banku lub na specjalnie dedykowanej stronie internetowej banku. Następnie bank przeprowadza analizę zdolności kredytowej klienta i proponuje rozwiązania, które mogą obejmować zmiany w harmonogramie spłat, zmniejszenie lub zwiększenie liczby bądź wysokości rat, a także dostosowanie oprocentowania. Banki są zazwyczaj elastyczne i starają się dopasować warunki ugody do sytuacji finansowej kredytobiorcy. Proces uzgadniania warunków ugody może jednak wymagać dodatkowej dokumentacji, zwłaszcza jeśli klient wcześniej miał problemy z terminową spłatą kredytu. Po ustaleniu nowych warunków, bank i kredytobiorca podpisują odpowiedni aneks do umowy kredytowej, który eliminuje pewne zapisy dotychczasowej umowy i staje się nowym fundamentem spłaty zadłużenia. Jakie dokumenty są potrzebne do zawarcia ugody z bankiem? Dokumentacja wymagana do zawarcia ugody z bankiem obejmuje oryginalną umowę kredytową zawartą między klientem a bankiem, podstawowe informacje o zadłużeniu i historii spłat. Klient powinien dostarczyć aktualne dane finansowe, takie jak zaświadczenie o dochodach lub historię spłat, a także dokumenty tożsamości. W niektórych przypadkach wymagane są również dodatkowe informacje na temat sytuacji majątkowej lub ewentualnych innych zobowiązań finansowych kredytobiorcy. Przed podpisaniem ugody klient może zostać poproszony o wypełnienie formularza danych finansowych, który bank wykorzysta do oceny ryzyka związanego z ugodą. Ten proces jest stosunkowo krótki i ma na celu zagwarantowanie, że obie strony mają pełen obraz sytuacji finansowej, co pozwala uniknąć nieporozumień i zapewnia stabilność zawieranej ugody. Jakie są alternatywy dla ugody z bankiem? Dla kredytobiorców, którzy nie chcą lub nie mogą przystąpić do ugody z bankiem, istnieją inne możliwości zarządzania kredytem frankowym. Jednym z rozwiązań jest restrukturyzacja zadłużenia, która może obejmować modyfikację harmonogramu spłat, ale zazwyczaj wiąże się z wyższymi kosztami niż ugoda. Inną metodą jest zwrócenie się do sądu o unieważnienie wybranych zapisów w umowie, które kredytobiorca uważa za niekorzystne lub niezgodne z przepisami. Proces sądowy jest jednak znacznie bardziej czasochłonny i kosztowny niż ugoda z bankiem, dlatego nie zawsze jest to optymalne rozwiązanie. Dodatkowo nigdy nie mamy gwarancji, że wymiar sprawiedliwości stanie po naszej stronie. -

Sprawy frankowe są sądom coraz bardziej znane, unieważnień kredytów frankowych wciąż przybywa. Od pewnego czasu coraz głośniej w kontekście unieważnienia kredytów i abuzywności umów mówi się o kredytach w złotówkach opartych o wskaźnik WIBOR. Jak się okazuje, również i te kredyty można podważyć przed sądem. Frankowicze pionierami w unieważnieniach umów abuzywnych Z zasady umowy nieważne, a za takie należy uznać umowy kredytowe z zapisami sprzecznymi z prawem wymagają rozliczenia na zasadach zobowiązań wzajemnych. Jednakżę należy wziąć pod uwagę różnorodność zapisów abuzywnych, które powodują nieważność umowy w całości bądź części. Najlepszym przykładem są kredyty frankowe i kredyty złotówkowe z WIBOR. Te pierwsze unieważniane są w całości z mocy prawa. Jedynie z pozoru nie ma znaczenia kaliber klauzuli abuzywnej, czy jest to jeden czy jedenaście zapisów, mniej lub bardziej istotnych dla umowy. Faktycznie sąd analizuje na ile abuzywne zapisy wpłynęły na umowę, na ile frankowicz mógł być świadomy tego, iż dany zapis nie jest zgodny z prawem itp. Mimo wszystko udowodnienie abuzywności kredytu frankowego rządzi się szczególnym prawem. TSUE stwierdził, iż abuzywność umowy wymaga unieważnienia obowiązkowo w całości kredytu, nie zaś w części jak bywało to wcześniej, gdy sądy w zależności od własnego przekonania decydowały o unieważnieniu kredytu w całości lub tylko w części. Na chwilę obecną tak właśnie działa orzecznictwo wobec kredytów złotówkowych, które zawierają w umowie zapisy o WIBOR, wskaźnik uznany za abuzywny. Kredyty frankowe przeważają w sprawach o unieważnienie Ilość unieważnionych kredytów we frankach szwajcarskich jest przygniatająca. To ogromna porażka banków. Wydawać by się mogło, iż banki w związku z kosztami jakie ponoszą w przypadku abuzywności umów nie pozwolą sobie na więcej takich kroków. Tymczasem na przestrzeni ostatnich czterech lat wskaźnik WIBOR okazał się być sztucznie podnoszonym procentem biorącym udział w obliczeniu raty kredytów złotówkowych. W tym czasie jego wartość została podwyższona kilkakrotnie, a po wnikliwej analizie podstaw podwyższenia okazało się iż, jest on fikcyjnie ustalany przez banki, co jest działaniem nieuczciwym wobec klientów, kredytobiorców. W ślad za frankowiczami Popularność pozwów z roszczeniem unieważnienia kredytu nadal odnosi się do kredytów frankowych, jednak analogicznie coraz więcej klientów oraz prawników decyduje się na podważenie zgodności z prawem kredytów złotówkowych. W tym celu Kancelaria Frankowa Łódź może być pomocna. Póki co liczyć można na usunięcie WIBOR z umowy, czyli częściowe unieważnienie umowy, zapisów abuzywnych. To i tak spora korzyść dla kredytobiorców, bowiem wpływ WIBOr na ratę kredytu jest obecnie znaczny. Biorąc pod uwagę, iż zapisy abuzywne są usuwane z umowy ze skutkiem wstecznym od chwili podpisania dokumentu, kredytobiorca może odzyskać część wpłaconych środków i przeznaczyć je na spłatę przyszłą kredytu, a ponadto na przyszłość obniżyć ratę z uwagi na pominięcie w wyliczeniach zobowiązania wskaźnika WIBOR.

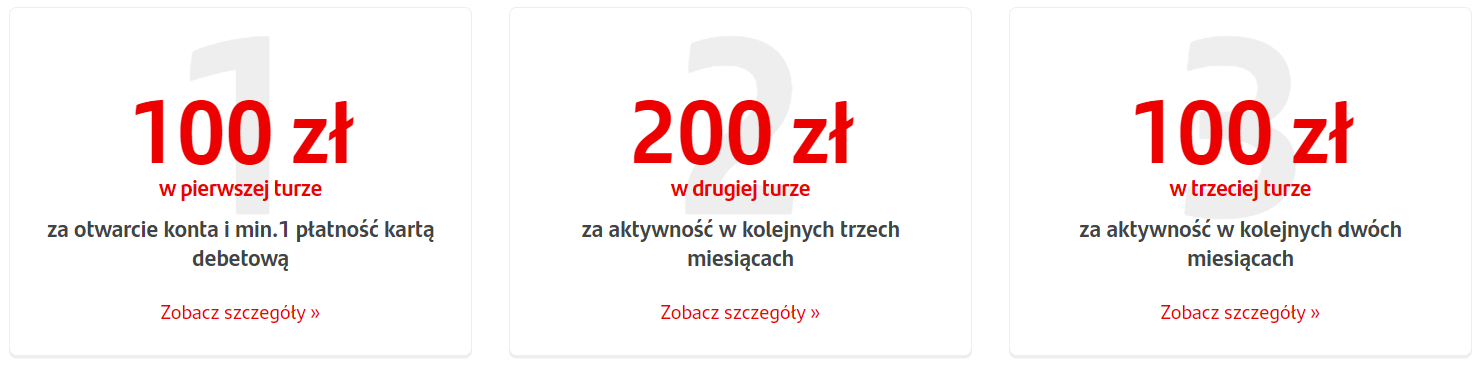

-

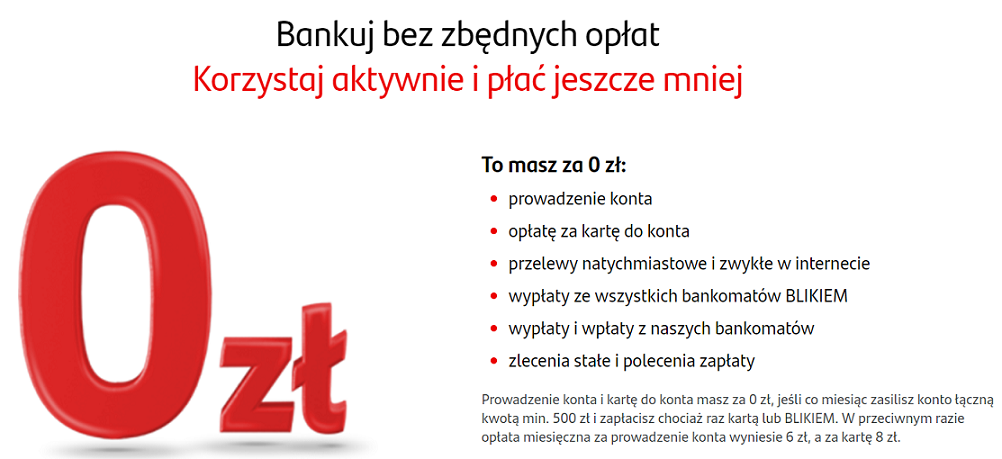

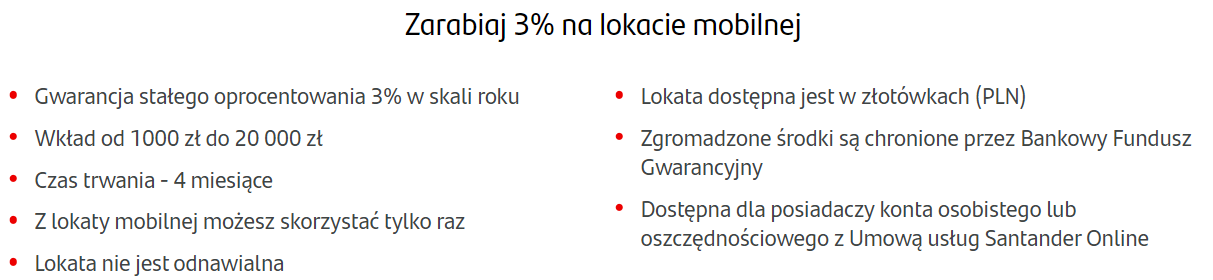

Santander Bank wychodzi do nowych klientów z bardzo ciekawą ofertą w zamian za założenie rachunku Konto Jakie Chcę. Łącznie możesz zdobyć 400 zł bonusu, który jest do powiększenia o dodatkowe 80 zł za każdą poleconą osobę, która również założy konto. W nowej edycji programu zostało powiększone oprocentowanie konta oszczędniościowego z 2,5% do 3% co jest ciekawą propozycją, dodatkowo można uzyskać 300 zł zwrotu kosztów za zakupy w ciągu roku. Na koniec jakby tego było mało przyjemna zachęta – bezpłatne przelewy natychmiastowe. Zainteresowany? Czytaj dalej. ▶️Przejdź do wniosku o konto◀️ Warunki promocji niezbędnę do zdobycia bonusu Pierwsze 100 zł otrzymasz już za samo otwarcie konta, jednak musisz przestrzegać podstawowych warunków wymienionych poniżej, czyli: -złożyć wniosek do 31 maja 2022 roku i najpóźniej do 10 czerwca podpisać umowę z kurierem, -zaznaczyć zgody marketingowe w procesie zakładania konta (nie możesz ich wycofać do końca trwania promocji), -wnioskować o wyrobienie darmowej karty debetowej, -wykonać przynajmniej jedną płatność kartą w dowolnym sklepie lub w internecie na kwotę przynajmniej 10 zł (w regulaminie promocji nie widnieje żadne obostrzenie co do płatności możesz więc zarówno wpłacić tą kwotę do bukmachera lub zasilić np. Revoluta). Kolejne 200 zł przysługuje jeśli w trzech kolejnych miesiącach po założeniu konta czyli w czerwcu, lipcu oraz sierpniu: -zapewnisz 1000 zł wpływu na konto (może być to przelew z Twojego konta w innym banku i zaraz po zaksięgowaniu możesz wycofać te środki z powrotem) - łączne wpływy oznaczają, że dysponując kwotą np. 100 zł możesz przelać ją 10 razy w tą i z powrotem w ciągu jednego miesiąca by spełnić ten warunek, -wykonasz 1 płatnosć kartą na kwotę minimum 10 zł stacjonarnie lub w internecie, -zalogujesz się do aplikacji Santander Mobile przynajmniej jeden raz w każdym miesiącu. 100 zł do wykorzystania w Biedronce otrzymasz jeśli w każdym z 2 miesięcy tj. październiku oraz listopadzie:: -zalogujesz się przynajmniej raz do aplikacji mobilnej banku, -wykonasz jeden przelew na dowolny rachunek poza Santander Bankiem (może być Twoje konto) lub jeden przelew na telefon BLIK lub jeden przelew do ZUS, Urzędu Skarbowego lub innego organu/urzędu. Należy pamiętać, że trzecia pula z bonem do wykorzystania w Biedronce jest ograniczona i posiada tylko 2000 sztuk. Wszystko odbywa się w imię zasady kto pierwszy ten lepszy, jednak dopóki otwierając stronę, na której składamy wniosek widnieje informacja o 3 turze z nagrodą 100 zł oznacza to, że wciąż są wolne miejsca. ▶️Przejdź do wniosku o konto◀️ Pełen regulamin promocji możesz przeczytać klikając tutaj. Kiedy nastąpi wypłata premii? Wypłata bonusu, zostanie przekazana bezpośrednio na Twoje nowo utworzone konto w Santander Banku, który wszystkie premie przekaże do: -premia 100 zł za założenie konta najpóźniej 31 lipca 2022 roku, -premia 200 zł za dodatkowe warunki najpóźniej 31 października 2022 roku, -bon 100 zł do wykorzystania w Biedronce najpóźniej do 31 grudnia 2022 roku. Po otrzymaniu wszystkich bonusowych środków nic nie stoi na przeszkodzie abyś bezpłatnie zamknął konto. Szczegóły prowadzenia Konta Jakie Chcę Prowadzenie konta jest całkowicie darmowe jeśli konto raz w miesiącu zostanie zasilone kwotą 500 zł (może być to przelew z konta w innym Twoim banku), warto zaznaczyć, że osób do 26 roku życia ten warunek nie dotyczy. Drugim warunkiem jest wykonanie jednej płatności kartą lub BLIKIEM na dowolną kwotę. W przypadku niespełnienia tych warunków za prowadzenie konta pobierania jest opłata 6 zł, zaś za kartę debetową 8zł miesięcznie. Pozostałe opłaty prezentują się następująco: -0 zł za przelewy internetowe, -0 zł za przelewy natychmiastowe, -0 zł za wypłaty BLIKIEM z dowolnego bankomatu, -0 zł za wypłatę gotówki z bankomatów Santander Bank Polska, -0 zł za wpłatę gotówki we wpłatomatach Santander Bank Polska, -5 zł za wypłatę gotówki z pozostałych bankomatów w Polsce, opłata nie jest pobierana od osób w wieku do 26 lat, -0 zł za dostęp do Google Pay, Apple Pay, Fitbit Pay, Garmin Pay oraz BLIKA. Polecanie popłaca - 80 zł za każdą osobę Posiadając już aktywne konto w Santander Banku możesz zacząć korzystać z programu poleceń rekomendując założenie konta swoim znajomym. Za każdą osobę, która założy konto z Twojego kodu polecającego (znajdziesz go po zalogowaniu się do bankowości internetowej) zarówno Ty jak i osoba polecona otrzymacie po 80 zł w voucherze do wyboru spośród następujących: -80 zł do wykorzystania w RTV Euro Agd, -80 zł do wykorzystania w Decathlonie, -80 zł do wykorzystania w Biedronce, -80 zł do wykorzystania w Zalando, -4 bilety do kina Helios, -4 bilety do kina Cinema City. Osoba zaproszona przez Ciebie do wzięcia udziału w promocji musi od momentu aktywacji konta do końca następnego miesiąca wykonać płatności kartą debetową przypisaną do konta na kwotę 300 zł łącznie. Liczą się zarówno płatności wykonane w sklepach stacjonarnych jak i te przez internet. Program poleceń na obecnych zasadach potrwa do 30 czerwca 2022 roku, będziesz miał więc sporo czasu na zachęcenie swoich przyjaciół. W ciągu miesiąca możesz zaprosić maksymalnie 5 osób. Pełen regulamin znajdziesz klikając tutaj. Nowym klientem (w programie poleceń) może zostać osoba, która w przeciągu 12 miesięcy wstecz nie posiadała aktywnego rachunku w Santander Banku. Lokata 3% oraz do 300 zł zwrotu za rachunki Zakładając Konto Jakie Chcę Santander Bank zadbał o dodatkowe uatrakcyjnienia oferty oddając do dyspozycji lokatę oprocentowaną na 3% oraz do 300 złotych zwrotu podczas płatności za rachunki. Cechy lokaty: -oprocentowanie zwiększone do 3% w skali roku, -kwota możliwa do zdeponowania mieści się między 1000 zł – 20 000 zł, -okres trwania lokaty to 4 miesiące, -lokata jest jednorazowa i nieodnawialna, -lokata jest chroniona Bankowym Funduszem Gwarancyjnym. Dodatkowo płacąc swoje rachunki za pośrednictwem Konta Jakie Chcę możesz otrzymywać 1% zwrotu ich wartości do kwoty 25 zł miesięcznie i tak przez okrągły rok do łącznej kwoty 300zł. Warunkiem jest aby rachunki były wystawione imiennie na posiadacza konta w Santander Banku czyli Ciebie. Warunki uczestnictwa Jedynymi ograniczeniami przed sięgnięciem po ciekawą premię oferowaną przez Santander Bank jest posiadanie aktywnego rachunku przed tymi datami: -od 1 maja 2021 roku nie powinieneś mieć aktywnego konta osobistego w Santander Bank Polska, -od 1 kwietnia 2019 roku nie otworzyłeś konta w Santander Bank Polska w jakiejkolwiek promocji z premią. Poza tymi obostrzeniami warunki promocji obejmują wyrażenie zgód na: -zgodę na przetwarzanie danych w celach marketingowych (elektronicznie i telefonicznie), -zgodę na Elektroniczny Kanał Kontaktu (EKK) – czyli na elektroniczną formę przekazywania korespondencji, zamiast tradycyjnej korespondencji papierowej, -zgodę na kontakt w celu realizacji wniosku i dostarczeniu regulacji bankowych. Pamiętaj, że na złożenie wniosku masz czas do 31 maja 2022 roku, natomiast ostateczny termin zawarcia umowy (liczony od daty złożenia podpisu) to 10 czerwiec 2022 roku. Umowę podpiszesz za pośrednictwem kuriera w umówionym przez Ciebie terminie i miejscu. Regulamin promocji przeczytasz klikając tutaj. ▶️Przejdź do wniosku o konto◀️ Czysty link: https://www.santander.pl/

Santander Bank wychodzi do nowych klientów z bardzo ciekawą ofertą w zamian za założenie rachunku Konto Jakie Chcę. Łącznie możesz zdobyć 400 zł bonusu, który jest do powiększenia o dodatkowe 80 zł za każdą poleconą osobę, która również założy konto. W nowej edycji programu zostało powiększone oprocentowanie konta oszczędniościowego z 2,5% do 3% co jest ciekawą propozycją, dodatkowo można uzyskać 300 zł zwrotu kosztów za zakupy w ciągu roku. Na koniec jakby tego było mało przyjemna zachęta – bezpłatne przelewy natychmiastowe. Zainteresowany? Czytaj dalej. ▶️Przejdź do wniosku o konto◀️ Warunki promocji niezbędnę do zdobycia bonusu Pierwsze 100 zł otrzymasz już za samo otwarcie konta, jednak musisz przestrzegać podstawowych warunków wymienionych poniżej, czyli: -złożyć wniosek do 31 maja 2022 roku i najpóźniej do 10 czerwca podpisać umowę z kurierem, -zaznaczyć zgody marketingowe w procesie zakładania konta (nie możesz ich wycofać do końca trwania promocji), -wnioskować o wyrobienie darmowej karty debetowej, -wykonać przynajmniej jedną płatność kartą w dowolnym sklepie lub w internecie na kwotę przynajmniej 10 zł (w regulaminie promocji nie widnieje żadne obostrzenie co do płatności możesz więc zarówno wpłacić tą kwotę do bukmachera lub zasilić np. Revoluta). Kolejne 200 zł przysługuje jeśli w trzech kolejnych miesiącach po założeniu konta czyli w czerwcu, lipcu oraz sierpniu: -zapewnisz 1000 zł wpływu na konto (może być to przelew z Twojego konta w innym banku i zaraz po zaksięgowaniu możesz wycofać te środki z powrotem) - łączne wpływy oznaczają, że dysponując kwotą np. 100 zł możesz przelać ją 10 razy w tą i z powrotem w ciągu jednego miesiąca by spełnić ten warunek, -wykonasz 1 płatnosć kartą na kwotę minimum 10 zł stacjonarnie lub w internecie, -zalogujesz się do aplikacji Santander Mobile przynajmniej jeden raz w każdym miesiącu. 100 zł do wykorzystania w Biedronce otrzymasz jeśli w każdym z 2 miesięcy tj. październiku oraz listopadzie:: -zalogujesz się przynajmniej raz do aplikacji mobilnej banku, -wykonasz jeden przelew na dowolny rachunek poza Santander Bankiem (może być Twoje konto) lub jeden przelew na telefon BLIK lub jeden przelew do ZUS, Urzędu Skarbowego lub innego organu/urzędu. Należy pamiętać, że trzecia pula z bonem do wykorzystania w Biedronce jest ograniczona i posiada tylko 2000 sztuk. Wszystko odbywa się w imię zasady kto pierwszy ten lepszy, jednak dopóki otwierając stronę, na której składamy wniosek widnieje informacja o 3 turze z nagrodą 100 zł oznacza to, że wciąż są wolne miejsca. ▶️Przejdź do wniosku o konto◀️ Pełen regulamin promocji możesz przeczytać klikając tutaj. Kiedy nastąpi wypłata premii? Wypłata bonusu, zostanie przekazana bezpośrednio na Twoje nowo utworzone konto w Santander Banku, który wszystkie premie przekaże do: -premia 100 zł za założenie konta najpóźniej 31 lipca 2022 roku, -premia 200 zł za dodatkowe warunki najpóźniej 31 października 2022 roku, -bon 100 zł do wykorzystania w Biedronce najpóźniej do 31 grudnia 2022 roku. Po otrzymaniu wszystkich bonusowych środków nic nie stoi na przeszkodzie abyś bezpłatnie zamknął konto. Szczegóły prowadzenia Konta Jakie Chcę Prowadzenie konta jest całkowicie darmowe jeśli konto raz w miesiącu zostanie zasilone kwotą 500 zł (może być to przelew z konta w innym Twoim banku), warto zaznaczyć, że osób do 26 roku życia ten warunek nie dotyczy. Drugim warunkiem jest wykonanie jednej płatności kartą lub BLIKIEM na dowolną kwotę. W przypadku niespełnienia tych warunków za prowadzenie konta pobierania jest opłata 6 zł, zaś za kartę debetową 8zł miesięcznie. Pozostałe opłaty prezentują się następująco: -0 zł za przelewy internetowe, -0 zł za przelewy natychmiastowe, -0 zł za wypłaty BLIKIEM z dowolnego bankomatu, -0 zł za wypłatę gotówki z bankomatów Santander Bank Polska, -0 zł za wpłatę gotówki we wpłatomatach Santander Bank Polska, -5 zł za wypłatę gotówki z pozostałych bankomatów w Polsce, opłata nie jest pobierana od osób w wieku do 26 lat, -0 zł za dostęp do Google Pay, Apple Pay, Fitbit Pay, Garmin Pay oraz BLIKA. Polecanie popłaca - 80 zł za każdą osobę Posiadając już aktywne konto w Santander Banku możesz zacząć korzystać z programu poleceń rekomendując założenie konta swoim znajomym. Za każdą osobę, która założy konto z Twojego kodu polecającego (znajdziesz go po zalogowaniu się do bankowości internetowej) zarówno Ty jak i osoba polecona otrzymacie po 80 zł w voucherze do wyboru spośród następujących: -80 zł do wykorzystania w RTV Euro Agd, -80 zł do wykorzystania w Decathlonie, -80 zł do wykorzystania w Biedronce, -80 zł do wykorzystania w Zalando, -4 bilety do kina Helios, -4 bilety do kina Cinema City. Osoba zaproszona przez Ciebie do wzięcia udziału w promocji musi od momentu aktywacji konta do końca następnego miesiąca wykonać płatności kartą debetową przypisaną do konta na kwotę 300 zł łącznie. Liczą się zarówno płatności wykonane w sklepach stacjonarnych jak i te przez internet. Program poleceń na obecnych zasadach potrwa do 30 czerwca 2022 roku, będziesz miał więc sporo czasu na zachęcenie swoich przyjaciół. W ciągu miesiąca możesz zaprosić maksymalnie 5 osób. Pełen regulamin znajdziesz klikając tutaj. Nowym klientem (w programie poleceń) może zostać osoba, która w przeciągu 12 miesięcy wstecz nie posiadała aktywnego rachunku w Santander Banku. Lokata 3% oraz do 300 zł zwrotu za rachunki Zakładając Konto Jakie Chcę Santander Bank zadbał o dodatkowe uatrakcyjnienia oferty oddając do dyspozycji lokatę oprocentowaną na 3% oraz do 300 złotych zwrotu podczas płatności za rachunki. Cechy lokaty: -oprocentowanie zwiększone do 3% w skali roku, -kwota możliwa do zdeponowania mieści się między 1000 zł – 20 000 zł, -okres trwania lokaty to 4 miesiące, -lokata jest jednorazowa i nieodnawialna, -lokata jest chroniona Bankowym Funduszem Gwarancyjnym. Dodatkowo płacąc swoje rachunki za pośrednictwem Konta Jakie Chcę możesz otrzymywać 1% zwrotu ich wartości do kwoty 25 zł miesięcznie i tak przez okrągły rok do łącznej kwoty 300zł. Warunkiem jest aby rachunki były wystawione imiennie na posiadacza konta w Santander Banku czyli Ciebie. Warunki uczestnictwa Jedynymi ograniczeniami przed sięgnięciem po ciekawą premię oferowaną przez Santander Bank jest posiadanie aktywnego rachunku przed tymi datami: -od 1 maja 2021 roku nie powinieneś mieć aktywnego konta osobistego w Santander Bank Polska, -od 1 kwietnia 2019 roku nie otworzyłeś konta w Santander Bank Polska w jakiejkolwiek promocji z premią. Poza tymi obostrzeniami warunki promocji obejmują wyrażenie zgód na: -zgodę na przetwarzanie danych w celach marketingowych (elektronicznie i telefonicznie), -zgodę na Elektroniczny Kanał Kontaktu (EKK) – czyli na elektroniczną formę przekazywania korespondencji, zamiast tradycyjnej korespondencji papierowej, -zgodę na kontakt w celu realizacji wniosku i dostarczeniu regulacji bankowych. Pamiętaj, że na złożenie wniosku masz czas do 31 maja 2022 roku, natomiast ostateczny termin zawarcia umowy (liczony od daty złożenia podpisu) to 10 czerwiec 2022 roku. Umowę podpiszesz za pośrednictwem kuriera w umówionym przez Ciebie terminie i miejscu. Regulamin promocji przeczytasz klikając tutaj. ▶️Przejdź do wniosku o konto◀️ Czysty link: https://www.santander.pl/

-

Millenium Bank - 360 zł za założenie konta 360°

Forsa w sieci opublikował(a) temat w Inne bonusy, promocje, konkursy

Millenium Bank stawia przed nami jedną z najciekawszych ofert bankowych przełomu tegorocznej wiosny-lata. Łącznie do zdobycia jest 360 zł i co istotne - pierwszą nagrodę otrzymujemy już praktycznie za samo założenie konta i wykonanie jednej płatności kartą/BLIKIEM. Promocja jest godna uwagi nie tylko ze względu na dużą premię - prowadzenie konta, karty a nawet wypłaty ze wszystkich bankomatów w Polsce są praktycznie darmowe po spełnieniu jednego prostego warunku, dodatkowo kartą debetową, którą otrzymamy do konta możemy płacić w obcych walutach lub wypłacać w bankomacie bez dodatkowych opłat za przewalutowanie do kwoty 1000 zł miesięcznie - czyli otrzymujemy darmową kartę walutową w jednym z największych polskich banków! Jeśli ten wstęp Cię zaintrygował - a jestem przekonany, że tak, czytaj dalej. ▶️Przejdź do wniosku o konto◀️ Zasady przyznawania bonusów Bonusowe 360 zł zostało podzielone na dwie części i również w dwóch transzach zostanie wypłacone: 180 zł za założenie konta i wykonanie jednej transakcji oraz 180 zł za zapewnienie wpływów oraz 5 płatności kartą lub BLIKIEM w miesiącu. Zaraz opiszę to dokładniej. Premia 180 zł za założenie konta -Załóż konto z kartą debetową za pośrednictwem linku promocyjnego, zaznaczając zgody na otrzymywanie informacji handlowych i marketingowych (nie możesz ich wycofać do chwili zakończenia promocji i otrzymania bonusu), -musisz zawrzeć umowę o konto najpóźniej do 31 lipca 2022 roku – zrobisz to w pełni zdalnie poprzez internet, -aktywuj i zaloguj się do aplikacji mobilnej oraz dokonaj przynajmniej jednej transakcji kartą debetową lub BLIKIEM na dowolną kwotę: a) jeśli założysz konto w maju spełnij ten warunek do 30 czerwca - bonusowe 180 zł otrzymasz najpóźniej 31 lipca, b) jeśli założysz konto w czerwcu spełnij ten warunek do 31 lipca - bonusowe 180 zł otrzymasz najpóźniej 31 sierpnia, c) jeśli założysz konto w lipcu spełnij ten warunek do 31 sierpnia - bonusowe 180 zł otrzymasz najpóźniej 30 września. Prawda, że proste? Jeśli spełnisz te warunki na Twoje konto wpłynie jedne z najłatwiejszych 180 zł. Premia 180 zł za aktywność Druga część premii zostaje przyznana jeśli w w każdym z trzech następujących po sobie miesiącach: -wykonasz przynajmniej 5 płatności kartą lub BLIKIEM na dowolną kwotę, -zasilisz swoje konto kwotą przynajmniej 500 zł – może to być przelew z Twojego konta w innym banku, który po zaksięgowaniu możesz przelać ponownie na swoje konto główne. Zwróć uwagę, że ważna jest SUMA wpływów czyli mając 100 zł wystarczy 5 razy przelać je tam i z powrotem. Zwróc uwagę, że drugą część premii zaczynasz uwalniać w miesiącu następującym po założeniu konta, czyli: -jeśli założysz konto w [u]maju[/u] warunki niezbędne do uzyskania drugiej premii musisz spełnić w czerwcu, lipcu oraz w sierpniu - premię otrzymasz najpóźniej 30 września, -jeśli założysz konto w [u]czerwcu[/u] warunki niezbędne do uzyskania drugiej premii musisz spełnić w lipcu, sierpniu oraz we wrześniu - premię otrzymasz najpóźniej 31 października, -jeśli założysz konto w [u]lipcu[/u] warunki niezbędne do uzyskania drugiej premii musisz spełnić w sierpniu, wrześniu oraz w październiku - premię otrzymasz najpóźniej 30 listopada. Po uzyskaniu drugiej części premii możesz dalej korzystać z konta w banku Millenium albo też całkowicie za darmo rozwiązać umowę z bankiem i zamknąć rachunek. Pełen regulamin promocji możesz przeczytać klikając tutaj. ▶️Przejdź do wniosku o konto◀️ Szczegóły konta 360° Prowadzenie konta w Banku Millenium wygląda korzystnie i jest praktycznie bezpłatne pod warunkiem -0 zł za prowadzenie konta, -0 zł za użytkowanie karty debetowej jeśli wykonasz 1 dowolną transakcję kartą lub BLIKIEM w miesiącu jeśli masz między 18-26 lat, lub wykonasz 5 transakcji kartą lub BLIKIEM jeśli masz powyżej 26 lat, -0 zł za wpłaty oraz wypłaty ze wszystkich bankomatów w Polsce jeśli spełnisz te same warunki opisane powyżej, -0 zł marży i prowizji za dokonywanie płatności oraz wypłaty w obcych walutach do kwoty 1000 zł - powyżej tej kwoty marża 2%, Szczegółowy Taryfikator Opłat i Prowizji dostępny tutaj. Warunki przystąpienia do promocji Zasady przystąpienia do udziału są bardzo typowe dla tego typu promocji czyli musisz mieć ukończony 18-ty rok życia oraz od 1 stycznia 2019 roku do dnia przystąpienia do promocji nie posiadałeś rachunku oszczędnościowo-rozliczeniowego w banku Millenium. Warto również pamiętać, że istnieje limit 40 000 osób kwalifikujących się do otrzymania bonusu, natomiast czasu na składanie wniosków jest dość sporo, ponieważ możemy przystąpić do promocji do 31 lipca. Jeśli otwierając stronę promocyjną widnieje informacja o szansie na zdobycie 360 zł oznacza to, że pula osób jeszcze się nie wyczerpała. Pełen regulamin promocji możesz znaleźć klikając tutaj. Jeśli spełniasz powyższe warunki możesz rozpocząć składanie wniosku o otwarcie konta 360° klikając tutaj lub link poniżej: ▶️Przejdź do wniosku o konto◀️

-

Witam Postanowiłem ruszyć z zarabianiem w internecie w afiliacji produktów finansowych.Postawiłem na pożyczki bo oczywiście na to jest popyt. Postawiłem na model CPL (wiele osób nie dostaje pożyczek) prowizja niższa ale w miarę pewna. Jestem też na finiszu tworzenia swojej strony www pod promocję tych produktów - http://łatwa-pozyczka.pl/ (SSL dodam) Doświadczonych ernerów proszę o kilka podpowiedzi myślę o : 1) Czy nastawiać się na te CPL czy może ryzykować z CPS ? 2) Czy stawiać na płatną reklamę czy próbować działać ruchem organicznym ? 3) Jaki cel mogę sobie postawić na tym rynku ( finansowy) ? Jeszcze raz podkreślam jestem na starcie więc proszę o wyrozumiałość Za każdą radę będę bardzo wdzięczny

-

Archiwum Zarób 400+zł! REVOLUT/Fintech/transfer gotówki

teru218 opublikował(a) temat w Archiwum - Kosz

Zarób 400+ zł na aplikacjach typu Fintech i transferach pieniędzy Temat Zbiorczy Wszystkie promocje zostały przeze mnie przetestowane i gwarantuje pewny zarobek. Niestety w regulaminach większości promocji (a w zasadzie w każdym) jest zapis mówiący o tym ,iż dana promocja może zostać zmieniona lub odwołana w każdej chwili ,więc polecam zakładanie kont i zarabianie na promocjach dopóki promocje są aktywny. Akcje promocyjne monitoruję na bieżąco ,a temat będzie aktualizowany i w razie pojawienia się nowych promocji rozszerzany. Obecnie jest do zrobienia 9(8) różnych programów + BONUS 82.50 zł na samym dole tematu. Uwaga rejestracja bez polecenia wyklucza z możliwości otrzymania nagród. Zawsze należy używać kart i kont bankowych należących do osoby zakładającej konto ,używanie kont i kart osób trzecich może spowodować zablokowaniem konta w danej promocji. (Jeśli nie łądują się screeny należy wyłączyć tymczasowo adblock, najlepiej też nie używać adblocka podczas zakładania kont) W razie pytań proszę pisać najlepiej na PW. 1. TransferGo 10 Funtów bez ref https://www.transfergo.com/pl Ja i osoba polecona otrzyma 10 funtów jeśli zrobicie przelew na minimum 50 funtów. Można wysłać przelew na revoult ale wtedy używamy konta lokalnego w funtach brytyjskich czyli tam gdzie jest 8 cyfrowy numer konta i 6 cyfrowy numer rozliczeniowy (sort code) . Najlepszym wyjściem będzie wysłanie kwoty na swoje konto revoult. Najlepiej wpisać np. 51 funtów i zapłacić wyliczoną kwotę kartą. (można też zasilić transakcję przelewem bankowym ,ale kartą jest zdecydowanie szybciej, można nawet użyć do tego wirtualnej karty revolut) -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 2. Monese 5/10/15 Funtów bez ref https://monese.com/eu/pl/ Kiedy założysz konto z linku i zapłacisz kartą na dowolną kwotę oboje otrzymamy 5/10/15 funtów. Można wpłacić pieniądze kartą a potem doładować revolut. (bardzo szybka wypłata nagrody nawet do 24 godzin, Monese co jakiś czas zmienia nagrodę z 5/10/15 funtów) Po instalacji aplikacji należy sprawdzić czy w polu invinite code widnieje kod polecenia MARCI807 inaczej nie dostaniemy nagrody, należy także przy zakładaniu konta wybrać konto w funtach a nie w EURO -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 3. Revoult 200 SEK (81 zł) Obecnie promocja zakończona Rejestrując się z linku otrzymasz darmową dostawę karty revolut -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 4. Curve 5 Funtów bez ref https://www.curve.app/en/ Zrealizuj dowolną transakcję kartą Curve aby odebrać bonus w postaci 500 punktów curve cash (5 funtów). Punkty mogą zostać użyte do zakupów lub doładowania revolut tylko należy wtedy wybrać złotówki (ok 23/24 zł) ,a nie funty (minimalna wartość doładowania w revolut w funtach to 10,a nagroda to 5 funtów) Najlepiej w aplikacji curve wybrać aktywną kartę bankową waszego banku i doładować nią revolut ,ale w aplikacji revolut wpisujemy dane karty CURVE ,a nie karty bankowej. Można też w ten sam sposób kupić cokolwiek np. na allegro albo w dowolnym sklepie. -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 5. WorldRemit 84 zł (100 zł) bez ref https://www.worldremit.com/en Wyślij 750 zł na swoje konto np. w revolut .a oboje otrzymamy po 100 (na czysto 84 zł po opłaceniu kosztu przelewu) zł w formie zniżki na kolejny przelew. Kupon będzie można użyć przy następnym przelewie ,a zniżka to nasz zarobek. Najlepiej jest wybrać z listy np. United Kingdom wpisać kwotę przelewu (min, 750 zł lub np 3x250) ,i podać swoje lokalne dane revolut konta w funtach brytyjskich czyli numer konta i numer rozliczeniowy (sort code). Przelew można zapłacić kartą bankową ze zwykłego banku (nie działają karty fintechów typu revolut,monese,n26 itp), lub przelewem. Polecam użycie karty bo przelew na konto revolut przychodzi w dni robocze bardzo szybko. Kwota przelewy trochę duża wcześniej było 500 zł wiec może znowu obniżą. Przelew na revoult w dni robocze trwał niecałą godzinę Kwotę można rozbić np .3x250 zł ponieważ przelewy się sumują i za każdym razem należy użyć kodu 3free na darmowy przelew, kod trzeba użyć za każdym razem ponieważ w innym wypadku nie będzie już działać Gdzie dostaje się 10 GBP. Bonus aktywuje się kiedy uzbierasz 5 GBP cashbacku np. przy okazji wypełnienia warunków World Remit które znajduje się w portalu quidco. Quidco zatwierdziło mi do wypłaty 80 Funtów. Kwota ta została przelana na moje konto bankowe więc mogę potwierdzić ,że na 100% Quidco jest wypłacalne. -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 6. XendPay 10 funtów zniżki na pierwszy przelew który jest twoim zarobkiem Ref link bez ref https://secure.xendpay.com/web/login Zarejestruj się i wyślij 100 Euro lub 100 GBP a dostaniesz zniżkę 10 jednostek danej waluty czyli wysyłasz 90 euro a dostajesz 100 euro. Uwaga w polu opłata za transfer wpisujemy po prostu 0. zniżka zostanie automatycznie naliczona jesli wpiszemy np. 100 GBP Najlepiej zrobić przelew od razu po zatwierdzeniu zlecenia ze zwykłego konta bankowego (w tym wypadku nie używajcie do przelewu kont typu revolut ponieważ mogą wyniknąć opóźnienia ,a w konsekwencji anulowanie przelewu i bonusu) Xendpay wypłaca również dodatkowy bonus 25 funtów za każde polecone 5 osób. Jeśli jest taka możliwość to proszę o rejestrację jeszcze jednej osoby ,bo brakuje mi do dodatkowego bonusu 25 GBP. -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 7. N26 15 Euro bez ref https://n26.com/en-us/ Kiedy wydasz kartą 15 euro np. doładowując revoult dostanę 15 euro. Po założeniu konta samemu można zostać polecającym. -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 8. Bunq 10 Euro bez ref bez ref https://www.bunq.com/ Nie jest to mój link polecający ponieważ konta travel (darmowe) niestety nie może zarabiać na polecaniu kont więc należy zarejestrować się z tego lub innego linku ,ale trzeba uważać z innymi bo nie każdy link daje 10 Euro. Link z konta travel daje tylko śmieszną zniżkę 30% na kartę. Mały haczyk żeby załapać się na 10 EURO bonusu należy wykonać dowolną płatność kartą. Za dostawę darmowej Karty travel trzeba zapłacić 9,99 euro ,ale gdy w aplikacji zaprosimy jakiekolwiek 5 osób (mogą być dowolne numery telefonu, najlepiej dodać zmyślone numery telefonu wtedy odblokuje się darmowa wysyłka karty i uzyskujemy dostęp do darmowej wysyłki i zarobku 10 euro). Niestety konta travel nie mogą polecać kont dalej, więc nie ma możliwości polecania dalej po założeniu darmowego konta, chyba że ktoś wykupi konto premium. -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 9. Change Wallet 10 Euro w bitcoin Wymień min. 100 Euro na kryptowalutę w aplikacji ,aby zyskać bonus 10 Euro -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- Mogę potwierdzić ,że każdy z opisanych sposobów jest wypłacalny. Niestety N26 zmienił zasady programu poleceń i obecnie tylko polecający dostaje nagrodę. Zakończono promocje revolut ,i zmieniono zasady change wallet. 10. Orange Flex 50 zł (karta sim) Aby zgarnąć 50 zł uzyj kodu polecenia marcing17d. Kod wpisuje się po zeskanowaniu karty SIM .a przed dodaniem karty płatniczej w aplikacji. Bonus 50 zł dostajemy po ok. miesiącu korzystania z karty. Kartę można zamówić przez aplikacje Orange Flex dostęponą w google play 11. Twisto 50 zł Załóż konto z podanego linka i zweryfikuj dane ,aby otrzymać 50 zł na konto twisto. Można wypłacić przez darmową kartę Twisto Mastercard. We wniosku można podawać dowolne dane. Najlepiej zawnioskować o np. 500 limit odnawialny. BONUS 87 zł Ostatnio wpadłem na pomysł cashbacku z firmy refunder. Można zarejestrować się z mojego linku wtedy dostajemy bonusowe 10 zł cashbacku Udało mi się załapać na cashback 87.5 zł za wzięcie pożyczki w wonga.com na kwotę uwaga 50 zł ? Musiałem oddać 60 zł (50 zł do 60 dni) więc na czysto zarobek będzie 77,50 Obecnie cashback z wonga.com wynosi 82.50 ,ale są też inne strony z darmowymi pożyczkami gdzie można sporo zarobić ,chociaż sposób trochę cebulowy. Można też robić tak samo z zakładaniem kont bankowych. Dzisiaj 23.09.2019 dostałem zwrot z refunder w wysokosci 87.50 PLN. Można wypłacić na konto bankowe albo paypal. -

Karta podarunkowa 100 zł do Rossmanna albo 4 bilety do kina (samemu można wybrać) za otwarcie konta w mBanku i 5 transakcji (mogą być nawet zwykłe przelewy do innego banku). Dodatkowo jest też nawet 300 zł zwrotów za płatności kartą.

Karta podarunkowa 100 zł do Rossmanna albo 4 bilety do kina (samemu można wybrać) za otwarcie konta w mBanku i 5 transakcji (mogą być nawet zwykłe przelewy do innego banku). Dodatkowo jest też nawet 300 zł zwrotów za płatności kartą. -

Program do polecania kont bankowych prywatnych i firmowych

Martinuss opublikował(a) temat w Archiwum - Kosz

Witam Który program partnerski polecacie do promowania kont bankowych dla osób prywatnych i kont firmowych dla osoby bez strony www? Znajomy za kilka dni zakłada DG i konto bankowe dla firmy i chciałbym coś przy tym zarobić -

Troche gosc kasy stracil

-

Witam mam dylemat, dziś dostałem przelew od klienta z zagranicy jakoś o 9:coś i zastanawiam się na kiedy będzie przelew w piątek czy dopiero w poniedziałek.. ?

-

Biometryczna gorączka ogarnia cały sektor bankowy. Wkrótce będzie ponad 300 bankomatów, w których klient wypłaci gotówkę, korzystając z technologii finger vein - informuje "Puls Biznesu". Za pomocą technologii finger vein - potwierdzając tożsamość bez żadnych dokumentów a jedynie przykładając palec do czytnika - kilkanaście tysięcy Polaków wypłaca pieniądze, a kilkadziesiąt tysięcy załatwia sprawunki w banku. Technologia ta urzekła banki spółdzielcze i toruje sobie drogę do pierwszoligowych banków w kraju. Pierwszy w kraju i w Europie bankomat biometryczny (urządzenie testowe) w 2010 r. postawił Podkarpacki Bank Spółdzielczy (PBS), a zaraz potem Bank BPS. Spółdzielcy z Sanoka jako pierwsi w kraju wszystkie bankomaty - 86 sztuk - wyposażyli już w biometrię. - Obecnie przygotowujemy się do wdrożenia systemu do identyfikacji w oddziałach - mówi Janusz Matusz, wiceprezes banku. W tym roku pilotaż z wykorzystaniem metody finger vein rozpocznie się w Millennium, a Getin Noble zapowiedział pojawienie się czytników w swoich videomatach. W przyszłym roku skanery pojawią się w placówkach Euro Banku. Przymiarki do biometrii zaczęły się nawet w PKO BP, choć na razie są jeszcze na wstępnym etapie. info z finanse.wp.pl Było w Iphone, wchodzi do banków, czy odcisk palca zastąpi nam PINy?