Znajdź zawartość

Wyświetlanie wyników dla tagów 'portfel internetowy' .

Znaleziono 14 wyników

-

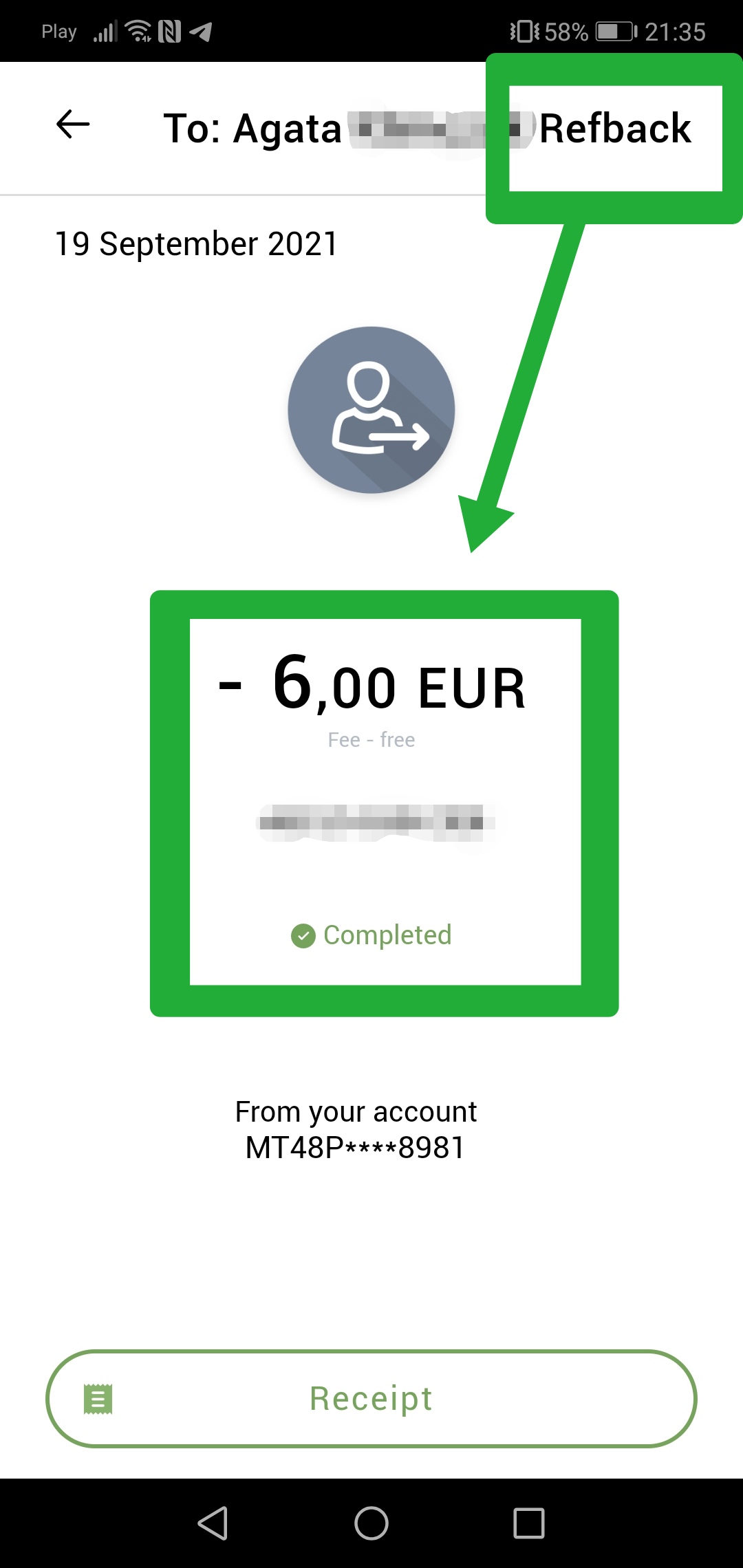

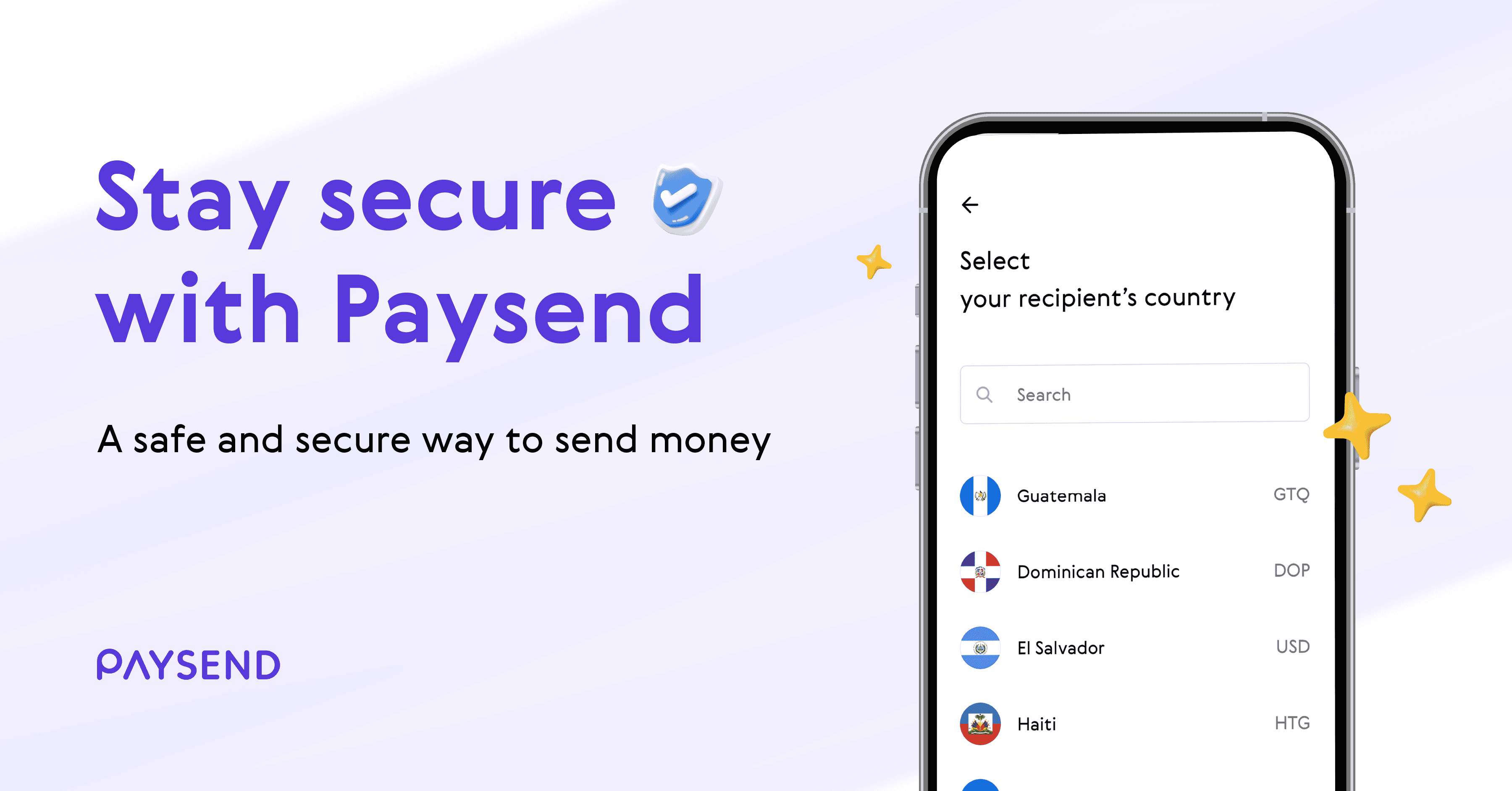

W erze globalnego handlu i pracy zdalnej skuteczny, szybki i tani system przekazywania pieniędzy jest kluczowy zarówno dla freelancerów, e-commerce, jak i osób wysyłających środki rodzinie za granicę. Paysend to innowacyjny system płatności, który zyskuje coraz większą popularność w Polsce i na świecie. W tym artykule dokładnie przyjrzymy się, jak działa Paysend, jak z niego korzystać krok po kroku, jakie daje możliwości zarobkowe oraz dlaczego może być idealnym narzędziem dla osób zarabiających w Internecie. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest Paysend i jak działa? Paysend to brytyjski fintech, który umożliwia przesyłanie pieniędzy do ponad 170 krajów na świecie bez potrzeby korzystania z banków. W odróżnieniu od tradycyjnych przelewów międzynarodowych, które często wiążą się z wysokimi prowizjami i długim czasem oczekiwania, Paysend oferuje szybkie przekazy z niskimi, stałymi opłatami i przejrzystymi kursami wymiany. Środki trafiają bezpośrednio na kartę bankową odbiorcy lub na jego konto bankowe, w zależności od kraju i dostępnych opcji. To, co wyróżnia Paysend, to bardzo intuicyjna obsługa oraz możliwość przesyłania pieniędzy z karty na kartę - co oznacza, że możesz wykonać przelew międzynarodowy, znając jedynie numer karty odbiorcy. Dzięki temu system jest szczególnie atrakcyjny dla freelancerów i mikroprzedsiębiorców, którzy współpracują z klientami lub partnerami zagranicznymi. Jak założyć konto w Paysend - krok po kroku Rejestracja w Paysend jest wyjątkowo prosta i zajmuje zaledwie kilka minut. Wystarczy wejść na stronę lub pobrać aplikację mobilną (dostępną na Android i iOS), a następnie przejść przez proces rejestracji. Wymagane są podstawowe dane osobowe, numer telefonu i adres e-mail. Po weryfikacji numeru, można dodać swoją kartę płatniczą, z której będą wykonywane przelewy. Po zalogowaniu użytkownik uzyskuje dostęp do prostego interfejsu, który pozwala na natychmiastowe wysyłanie środków. Wystarczy wybrać kraj odbiorcy, wprowadzić jego dane (np. numer karty lub konta), wpisać kwotę i potwierdzić płatność. System automatycznie pokazuje, ile środków otrzyma odbiorca oraz jaka jest całkowita opłata. Paysend - opinie użytkowników i zalety korzystania Wśród najczęściej wyszukiwanych haseł związanych z Paysend znajdują się frazy typu "Paysend opinie", "czy Paysend jest bezpieczny" oraz "czy warto korzystać z Paysend". Opinie użytkowników są w większości bardzo pozytywne. Najczęściej chwalone są niskie opłaty, przejrzystość działania oraz szybkość realizacji przelewów. Użytkownicy doceniają także możliwość przesyłania środków bez konieczności podawania numeru konta - wystarczy numer karty. Paysend podlega regulacjom brytyjskim (FCA), co oznacza wysoki poziom bezpieczeństwa i zgodność z wymogami dotyczącymi ochrony danych osobowych. Firma stosuje też nowoczesne technologie szyfrowania i zabezpieczeń transakcji, co dodatkowo zwiększa zaufanie do systemu. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Paysend a zarabianie przez Internet Dla freelancerów, copywriterów, grafików czy osób działających w afiliacji, Paysend to doskonałe narzędzie do otrzymywania płatności z zagranicy. Dzięki niskim prowizjom i możliwości przesyłania pieniędzy bezpośrednio na kartę, można uniknąć kosztów związanych z konwersją walut w bankach czy platformach takich jak PayPal. Osoby prowadzące sklepy internetowe również mogą skorzystać z Paysend jako dodatkowej metody rozliczeń z zagranicznymi kontrahentami, szczególnie w przypadku sprzedaży transgranicznej. Dla wielu firm to sposób na usprawnienie międzynarodowych transakcji bez potrzeby angażowania pośredników czy złożonych procesów bankowych. Jak zarabiać na polecaniu Paysend? Program partnerski Jednym z najbardziej interesujących aspektów dla osób działających online jest program afiliacyjny Paysend. Firma oferuje możliwość zarabiania na poleceniach - za każdego nowego użytkownika, który dokona transferu, można otrzymać prowizję. To idealne rozwiązanie dla blogerów, influencerów, twórców wideo, a także właścicieli stron internetowych poświęconych finansom osobistym, pracy zdalnej lub emigracji. Aby dołączyć do programu partnerskiego, należy zarejestrować się w systemie jako partner i uzyskać swój indywidualny link polecający. Następnie wystarczy promować usługę w swoich kanałach - artykułach, newsletterach, filmach czy mediach społecznościowych. Dzięki temu możesz generować pasywny dochód, niezależnie od tego, czy sam korzystasz z Paysend czy nie. Najczęściej zadawane pytania o Paysend - bezpieczeństwo, limity, opłaty Jednym z najczęstszych pytań wpisywanych w wyszukiwarkę jest "czy Paysend jest darmowy". Wysyłanie środków wiąże się z niewielką, stałą opłatą (zwykle 5, 6 lub 7 zł - w zależności od kraju i waluty). System nie ukrywa żadnych dodatkowych kosztów, a kursy walut są bardzo konkurencyjne w porównaniu do banków i tradycyjnych operatorów przekazów pieniężnych. Co do limitów - standardowe konto osobiste pozwala na przesyłanie środków do określonej kwoty miesięcznie (zależnej od kraju i statusu konta). W razie potrzeby możliwe jest zwiększenie limitów po przejściu dodatkowej weryfikacji tożsamości. Paysend działa w oparciu o najnowsze protokoły bezpieczeństwa. Wszystkie dane są szyfrowane, a każda transakcja podlega dodatkowej weryfikacji, co znacznie minimalizuje ryzyko nieautoryzowanego użycia. Dodatkowo użytkownik może ustawić uwierzytelnianie dwuskładnikowe w aplikacji, co jeszcze bardziej zwiększa bezpieczeństwo konta. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy Paysend to dobre rozwiązanie dla Polaków za granicą? Tak - i to jedno z najlepszych. Paysend cieszy się ogromną popularnością wśród Polaków mieszkających w Wielkiej Brytanii, Niemczech, Holandii czy Irlandii. Dzięki możliwości przesyłania środków bezpośrednio na polskie konta lub karty bankowe, użytkownicy mogą błyskawicznie przesyłać pieniądze rodzinie lub regulować zobowiązania w kraju. W porównaniu z przelewami SWIFT czy korzystaniem z tradycyjnych kantorów internetowych, Paysend oferuje szybsze i tańsze rozwiązania. Warto zaznaczyć, że aplikacja dostępna jest w języku polskim, a obsługa klienta również odpowiada w naszym języku, co dla wielu użytkowników może mieć kluczowe znaczenie przy wyborze platformy. Czy warto korzystać z Paysend? Paysend to nowoczesna, bezpieczna i niezwykle wygodna alternatywa dla tradycyjnych przelewów międzynarodowych. Niskie koszty, prostota obsługi, wsparcie dla kart i kont bankowych w 170 krajach oraz atrakcyjny program partnerski czynią z niego idealne narzędzie dla osób zarabiających online, jak również dla Polaków za granicą. Jeśli prowadzisz działalność w Internecie, jesteś freelancerem, albo chcesz zacząć zarabiać na poleceniach - Paysend może być cennym elementem Twojego ekosystemu finansowego.

W erze globalnego handlu i pracy zdalnej skuteczny, szybki i tani system przekazywania pieniędzy jest kluczowy zarówno dla freelancerów, e-commerce, jak i osób wysyłających środki rodzinie za granicę. Paysend to innowacyjny system płatności, który zyskuje coraz większą popularność w Polsce i na świecie. W tym artykule dokładnie przyjrzymy się, jak działa Paysend, jak z niego korzystać krok po kroku, jakie daje możliwości zarobkowe oraz dlaczego może być idealnym narzędziem dla osób zarabiających w Internecie. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest Paysend i jak działa? Paysend to brytyjski fintech, który umożliwia przesyłanie pieniędzy do ponad 170 krajów na świecie bez potrzeby korzystania z banków. W odróżnieniu od tradycyjnych przelewów międzynarodowych, które często wiążą się z wysokimi prowizjami i długim czasem oczekiwania, Paysend oferuje szybkie przekazy z niskimi, stałymi opłatami i przejrzystymi kursami wymiany. Środki trafiają bezpośrednio na kartę bankową odbiorcy lub na jego konto bankowe, w zależności od kraju i dostępnych opcji. To, co wyróżnia Paysend, to bardzo intuicyjna obsługa oraz możliwość przesyłania pieniędzy z karty na kartę - co oznacza, że możesz wykonać przelew międzynarodowy, znając jedynie numer karty odbiorcy. Dzięki temu system jest szczególnie atrakcyjny dla freelancerów i mikroprzedsiębiorców, którzy współpracują z klientami lub partnerami zagranicznymi. Jak założyć konto w Paysend - krok po kroku Rejestracja w Paysend jest wyjątkowo prosta i zajmuje zaledwie kilka minut. Wystarczy wejść na stronę lub pobrać aplikację mobilną (dostępną na Android i iOS), a następnie przejść przez proces rejestracji. Wymagane są podstawowe dane osobowe, numer telefonu i adres e-mail. Po weryfikacji numeru, można dodać swoją kartę płatniczą, z której będą wykonywane przelewy. Po zalogowaniu użytkownik uzyskuje dostęp do prostego interfejsu, który pozwala na natychmiastowe wysyłanie środków. Wystarczy wybrać kraj odbiorcy, wprowadzić jego dane (np. numer karty lub konta), wpisać kwotę i potwierdzić płatność. System automatycznie pokazuje, ile środków otrzyma odbiorca oraz jaka jest całkowita opłata. Paysend - opinie użytkowników i zalety korzystania Wśród najczęściej wyszukiwanych haseł związanych z Paysend znajdują się frazy typu "Paysend opinie", "czy Paysend jest bezpieczny" oraz "czy warto korzystać z Paysend". Opinie użytkowników są w większości bardzo pozytywne. Najczęściej chwalone są niskie opłaty, przejrzystość działania oraz szybkość realizacji przelewów. Użytkownicy doceniają także możliwość przesyłania środków bez konieczności podawania numeru konta - wystarczy numer karty. Paysend podlega regulacjom brytyjskim (FCA), co oznacza wysoki poziom bezpieczeństwa i zgodność z wymogami dotyczącymi ochrony danych osobowych. Firma stosuje też nowoczesne technologie szyfrowania i zabezpieczeń transakcji, co dodatkowo zwiększa zaufanie do systemu. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Paysend a zarabianie przez Internet Dla freelancerów, copywriterów, grafików czy osób działających w afiliacji, Paysend to doskonałe narzędzie do otrzymywania płatności z zagranicy. Dzięki niskim prowizjom i możliwości przesyłania pieniędzy bezpośrednio na kartę, można uniknąć kosztów związanych z konwersją walut w bankach czy platformach takich jak PayPal. Osoby prowadzące sklepy internetowe również mogą skorzystać z Paysend jako dodatkowej metody rozliczeń z zagranicznymi kontrahentami, szczególnie w przypadku sprzedaży transgranicznej. Dla wielu firm to sposób na usprawnienie międzynarodowych transakcji bez potrzeby angażowania pośredników czy złożonych procesów bankowych. Jak zarabiać na polecaniu Paysend? Program partnerski Jednym z najbardziej interesujących aspektów dla osób działających online jest program afiliacyjny Paysend. Firma oferuje możliwość zarabiania na poleceniach - za każdego nowego użytkownika, który dokona transferu, można otrzymać prowizję. To idealne rozwiązanie dla blogerów, influencerów, twórców wideo, a także właścicieli stron internetowych poświęconych finansom osobistym, pracy zdalnej lub emigracji. Aby dołączyć do programu partnerskiego, należy zarejestrować się w systemie jako partner i uzyskać swój indywidualny link polecający. Następnie wystarczy promować usługę w swoich kanałach - artykułach, newsletterach, filmach czy mediach społecznościowych. Dzięki temu możesz generować pasywny dochód, niezależnie od tego, czy sam korzystasz z Paysend czy nie. Najczęściej zadawane pytania o Paysend - bezpieczeństwo, limity, opłaty Jednym z najczęstszych pytań wpisywanych w wyszukiwarkę jest "czy Paysend jest darmowy". Wysyłanie środków wiąże się z niewielką, stałą opłatą (zwykle 5, 6 lub 7 zł - w zależności od kraju i waluty). System nie ukrywa żadnych dodatkowych kosztów, a kursy walut są bardzo konkurencyjne w porównaniu do banków i tradycyjnych operatorów przekazów pieniężnych. Co do limitów - standardowe konto osobiste pozwala na przesyłanie środków do określonej kwoty miesięcznie (zależnej od kraju i statusu konta). W razie potrzeby możliwe jest zwiększenie limitów po przejściu dodatkowej weryfikacji tożsamości. Paysend działa w oparciu o najnowsze protokoły bezpieczeństwa. Wszystkie dane są szyfrowane, a każda transakcja podlega dodatkowej weryfikacji, co znacznie minimalizuje ryzyko nieautoryzowanego użycia. Dodatkowo użytkownik może ustawić uwierzytelnianie dwuskładnikowe w aplikacji, co jeszcze bardziej zwiększa bezpieczeństwo konta. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy Paysend to dobre rozwiązanie dla Polaków za granicą? Tak - i to jedno z najlepszych. Paysend cieszy się ogromną popularnością wśród Polaków mieszkających w Wielkiej Brytanii, Niemczech, Holandii czy Irlandii. Dzięki możliwości przesyłania środków bezpośrednio na polskie konta lub karty bankowe, użytkownicy mogą błyskawicznie przesyłać pieniądze rodzinie lub regulować zobowiązania w kraju. W porównaniu z przelewami SWIFT czy korzystaniem z tradycyjnych kantorów internetowych, Paysend oferuje szybsze i tańsze rozwiązania. Warto zaznaczyć, że aplikacja dostępna jest w języku polskim, a obsługa klienta również odpowiada w naszym języku, co dla wielu użytkowników może mieć kluczowe znaczenie przy wyborze platformy. Czy warto korzystać z Paysend? Paysend to nowoczesna, bezpieczna i niezwykle wygodna alternatywa dla tradycyjnych przelewów międzynarodowych. Niskie koszty, prostota obsługi, wsparcie dla kart i kont bankowych w 170 krajach oraz atrakcyjny program partnerski czynią z niego idealne narzędzie dla osób zarabiających online, jak również dla Polaków za granicą. Jeśli prowadzisz działalność w Internecie, jesteś freelancerem, albo chcesz zacząć zarabiać na poleceniach - Paysend może być cennym elementem Twojego ekosystemu finansowego. -

Bunq to nowoczesny system bankowości mobilnej, który wyróżnia się nie tylko funkcjonalnością i podejściem do ochrony środowiska, ale także możliwością zarabiania poprzez program partnerski. W tym obszernym przewodniku przedstawiamy najważniejsze funkcje bunq, praktyczne porady dla freelancerów i przedsiębiorców online oraz sposoby na zarabianie poprzez polecanie tej usługi. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest bunq i jak działa? Bunq to mobilny bank z siedzibą w Holandii, który od samego początku stawia na innowacyjność i elastyczność. Jego celem jest uproszczenie codziennego zarządzania finansami osobistymi i firmowymi, przy jednoczesnym promowaniu zrównoważonego rozwoju. Konto w bunq można założyć całkowicie online w kilka minut, a cała obsługa odbywa się przez intuicyjną aplikację mobilną lub przez przeglądarkę. Tak jak w Revolut, Monese, Wise - użytkownicy mogą tu korzystać z szeregu funkcji: od wielowalutowych kont IBAN, przez automatyzację oszczędzania, aż po zaawansowane zarządzanie subkontami. Bunq oferuje także opcję inwestycji w zielone projekty, co sprawia, że jest chętnie wybierany przez osoby świadome ekologicznie. Jak założyć konto w bunq krok po kroku? Proces rejestracji w bunq jest szybki i prosty, nawet dla osób bez doświadczenia w bankowości online. Wystarczy pobrać aplikację bunq z App Store lub Google Play, a następnie przejść przez kilka etapów weryfikacji tożsamości. Wymagany będzie dokument tożsamości oraz krótka wideoweryfikacja. Po zatwierdzeniu danych otrzymujesz dostęp do panelu użytkownika, gdzie możesz tworzyć konta osobiste, wspólne lub firmowe. Dla osób prowadzących działalność gospodarczą online szczególnie przydatna będzie opcja konta bunq Business, umożliwiająca wystawianie faktur i kontrolę nad przepływami finansowymi. Najważniejsze funkcje bunq przydatne dla freelancerów i e-przedsiębiorców Jedną z kluczowych funkcji bunq jest możliwość tworzenia wielu subkont z własnymi numerami IBAN. Dla freelancerów i właścicieli e-biznesów to idealne rozwiązanie do organizowania przychodów z różnych źródeł: afiliacji, sprzedaży, współprac B2B. Subkonta można oznaczać kolorami, nadawać im nazwy i automatyzować transfery między nimi. Bunq wspiera płatności SEPA, Swift, a także umożliwia przelewy natychmiastowe. Można korzystać z Apple Pay i Google Pay. Dodatkowo, dla osób prowadzących rozliczenia w euro i dolarach, bunq oferuje wielowalutowe konta, co pozwala uniknąć strat na przewalutowaniach. Innym ciekawym udogodnieniem jest funkcja AutoSave, która automatycznie zaokrągla wydatki i przenosi resztę na konto oszczędnościowe - doskonałe dla osób, które chcą odkładać środki na podatek dochodowy lub przyszłe inwestycje. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Opinie o bunq - co mówią użytkownicy? Opinie o bunq są zazwyczaj bardzo pozytywne, zwłaszcza wśród młodszych użytkowników i cyfrowych nomadów. Doceniają oni elastyczność konta, możliwość szybkiego otwierania subkont, a także intuicyjną obsługę. Często podkreślana jest też przyjazna obsługa klienta oraz brak ukrytych opłat. Wadą, którą czasami się wskazuje, jest opłata miesięczna - bunq nie jest całkowicie darmowy, ale użytkownicy zgodnie twierdzą, że jakość usługi uzasadnia koszty. Dla profesjonalistów zarabiających przez Internet to inwestycja w porządek w finansach i oszczędność czasu. Jak zarabiać z bunq? Program poleceń i afiliacja Bunq oferuje atrakcyjny program poleceń, dzięki któremu użytkownicy mogą zarabiać realne pieniądze za każdą skuteczną rekomendację. Po założeniu konta otrzymujesz unikalny link polecający. Jeśli ktoś założy konto z Twojego polecenia i opłaci pierwszy miesiąc usługi, obie strony otrzymują premię. Dla osób prowadzących blogi, kanały YouTube czy profile na Instagramie, bunq stanowi świetny produkt afiliacyjny. Można go polecać jako narzędzie dla freelancerów, twórców internetowych czy osób pracujących zdalnie. Bunq wyróżnia się na tle konkurencji, co zwiększa szansę na skuteczne konwersje i stałe przychody pasywne. Czy bunq jest bezpieczny? Bezpieczeństwo finansów w bunq stoi na bardzo wysokim poziomie. Każde logowanie i transakcja są zabezpieczone biometrią, kodami jednorazowymi i dodatkowymi warstwami weryfikacji. Bunq jest licencjonowanym bankiem podlegającym nadzorowi Europejskiego Banku Centralnego, a depozyty są chronione do kwoty 100 000 euro przez niderlandzki fundusz gwarancyjny. Użytkownicy mają też pełną kontrolę nad wydatkami i mogą ustawiać limity płatności, blokować kartę jednym kliknięciem i natychmiast otrzymywać powiadomienia o każdej transakcji. Dlaczego warto wybrać bunq jako narzędzie dla osób zarabiających online? Bunq to nie tylko konto bankowe, ale cała platforma zaprojektowana z myślą o potrzebach cyfrowych twórców, freelancerów i mikroprzedsiębiorców. Automatyzacja, prostota, transparentność i możliwość zarabiania na poleceniach czynią go niezwykle atrakcyjnym wyborem. Osoby działające w afiliacji, sprzedaży infoproduktów, e-commerce czy usługach online mogą zyskać większą kontrolę nad finansami, oszczędność czasu i - co istotne - dodatkowe źródło dochodu. Bunq to narzędzie, które rośnie wraz z Twoim biznesem. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy warto założyć konto w bunq? Jeśli szukasz nowoczesnego, elastycznego systemu płatności, który pomoże Ci nie tylko zarządzać finansami, ale też zarabiać - bunq jest rozwiązaniem wartym rozważenia. Prosty interfejs, wysoki poziom bezpieczeństwa, wielowalutowość, funkcje automatyzacji i korzystny program poleceń czynią go jednym z najlepszych wyborów dla osób zarabiających przez Internet. Zarejestruj się, skonfiguruj konto zgodnie z własnymi potrzebami i zacznij wykorzystywać bunq jako realne wsparcie w prowadzeniu działalności online.

Bunq to nowoczesny system bankowości mobilnej, który wyróżnia się nie tylko funkcjonalnością i podejściem do ochrony środowiska, ale także możliwością zarabiania poprzez program partnerski. W tym obszernym przewodniku przedstawiamy najważniejsze funkcje bunq, praktyczne porady dla freelancerów i przedsiębiorców online oraz sposoby na zarabianie poprzez polecanie tej usługi. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest bunq i jak działa? Bunq to mobilny bank z siedzibą w Holandii, który od samego początku stawia na innowacyjność i elastyczność. Jego celem jest uproszczenie codziennego zarządzania finansami osobistymi i firmowymi, przy jednoczesnym promowaniu zrównoważonego rozwoju. Konto w bunq można założyć całkowicie online w kilka minut, a cała obsługa odbywa się przez intuicyjną aplikację mobilną lub przez przeglądarkę. Tak jak w Revolut, Monese, Wise - użytkownicy mogą tu korzystać z szeregu funkcji: od wielowalutowych kont IBAN, przez automatyzację oszczędzania, aż po zaawansowane zarządzanie subkontami. Bunq oferuje także opcję inwestycji w zielone projekty, co sprawia, że jest chętnie wybierany przez osoby świadome ekologicznie. Jak założyć konto w bunq krok po kroku? Proces rejestracji w bunq jest szybki i prosty, nawet dla osób bez doświadczenia w bankowości online. Wystarczy pobrać aplikację bunq z App Store lub Google Play, a następnie przejść przez kilka etapów weryfikacji tożsamości. Wymagany będzie dokument tożsamości oraz krótka wideoweryfikacja. Po zatwierdzeniu danych otrzymujesz dostęp do panelu użytkownika, gdzie możesz tworzyć konta osobiste, wspólne lub firmowe. Dla osób prowadzących działalność gospodarczą online szczególnie przydatna będzie opcja konta bunq Business, umożliwiająca wystawianie faktur i kontrolę nad przepływami finansowymi. Najważniejsze funkcje bunq przydatne dla freelancerów i e-przedsiębiorców Jedną z kluczowych funkcji bunq jest możliwość tworzenia wielu subkont z własnymi numerami IBAN. Dla freelancerów i właścicieli e-biznesów to idealne rozwiązanie do organizowania przychodów z różnych źródeł: afiliacji, sprzedaży, współprac B2B. Subkonta można oznaczać kolorami, nadawać im nazwy i automatyzować transfery między nimi. Bunq wspiera płatności SEPA, Swift, a także umożliwia przelewy natychmiastowe. Można korzystać z Apple Pay i Google Pay. Dodatkowo, dla osób prowadzących rozliczenia w euro i dolarach, bunq oferuje wielowalutowe konta, co pozwala uniknąć strat na przewalutowaniach. Innym ciekawym udogodnieniem jest funkcja AutoSave, która automatycznie zaokrągla wydatki i przenosi resztę na konto oszczędnościowe - doskonałe dla osób, które chcą odkładać środki na podatek dochodowy lub przyszłe inwestycje. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Opinie o bunq - co mówią użytkownicy? Opinie o bunq są zazwyczaj bardzo pozytywne, zwłaszcza wśród młodszych użytkowników i cyfrowych nomadów. Doceniają oni elastyczność konta, możliwość szybkiego otwierania subkont, a także intuicyjną obsługę. Często podkreślana jest też przyjazna obsługa klienta oraz brak ukrytych opłat. Wadą, którą czasami się wskazuje, jest opłata miesięczna - bunq nie jest całkowicie darmowy, ale użytkownicy zgodnie twierdzą, że jakość usługi uzasadnia koszty. Dla profesjonalistów zarabiających przez Internet to inwestycja w porządek w finansach i oszczędność czasu. Jak zarabiać z bunq? Program poleceń i afiliacja Bunq oferuje atrakcyjny program poleceń, dzięki któremu użytkownicy mogą zarabiać realne pieniądze za każdą skuteczną rekomendację. Po założeniu konta otrzymujesz unikalny link polecający. Jeśli ktoś założy konto z Twojego polecenia i opłaci pierwszy miesiąc usługi, obie strony otrzymują premię. Dla osób prowadzących blogi, kanały YouTube czy profile na Instagramie, bunq stanowi świetny produkt afiliacyjny. Można go polecać jako narzędzie dla freelancerów, twórców internetowych czy osób pracujących zdalnie. Bunq wyróżnia się na tle konkurencji, co zwiększa szansę na skuteczne konwersje i stałe przychody pasywne. Czy bunq jest bezpieczny? Bezpieczeństwo finansów w bunq stoi na bardzo wysokim poziomie. Każde logowanie i transakcja są zabezpieczone biometrią, kodami jednorazowymi i dodatkowymi warstwami weryfikacji. Bunq jest licencjonowanym bankiem podlegającym nadzorowi Europejskiego Banku Centralnego, a depozyty są chronione do kwoty 100 000 euro przez niderlandzki fundusz gwarancyjny. Użytkownicy mają też pełną kontrolę nad wydatkami i mogą ustawiać limity płatności, blokować kartę jednym kliknięciem i natychmiast otrzymywać powiadomienia o każdej transakcji. Dlaczego warto wybrać bunq jako narzędzie dla osób zarabiających online? Bunq to nie tylko konto bankowe, ale cała platforma zaprojektowana z myślą o potrzebach cyfrowych twórców, freelancerów i mikroprzedsiębiorców. Automatyzacja, prostota, transparentność i możliwość zarabiania na poleceniach czynią go niezwykle atrakcyjnym wyborem. Osoby działające w afiliacji, sprzedaży infoproduktów, e-commerce czy usługach online mogą zyskać większą kontrolę nad finansami, oszczędność czasu i - co istotne - dodatkowe źródło dochodu. Bunq to narzędzie, które rośnie wraz z Twoim biznesem. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy warto założyć konto w bunq? Jeśli szukasz nowoczesnego, elastycznego systemu płatności, który pomoże Ci nie tylko zarządzać finansami, ale też zarabiać - bunq jest rozwiązaniem wartym rozważenia. Prosty interfejs, wysoki poziom bezpieczeństwa, wielowalutowość, funkcje automatyzacji i korzystny program poleceń czynią go jednym z najlepszych wyborów dla osób zarabiających przez Internet. Zarejestruj się, skonfiguruj konto zgodnie z własnymi potrzebami i zacznij wykorzystywać bunq jako realne wsparcie w prowadzeniu działalności online. -

NETELLER to jeden z najbardziej rozpoznawalnych systemów płatności cyfrowych na świecie, szeroko wykorzystywany przez osoby zarabiające w Internecie. Niezależnie od tego, czy prowadzisz sklep internetowy, grasz na rynkach forex, działasz w afiliacji, czy sprzedajesz swoje usługi jako freelancer - NETELLER może okazać się nie tylko wygodnym portfelem online, ale również narzędziem do zarabiania dzięki programowi poleceń. Poniższy artykuł jest dogłębnym przewodnikiem po NETELLER - wyjaśnia, jak działa, jak go skonfigurować, jak bezpiecznie z niego korzystać i w jaki sposób można na nim zarabiać. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest NETELLER i jak działa ten system płatności online? NETELLER to cyfrowy portfel (e-wallet), który pozwala na szybkie i bezpieczne przesyłanie oraz odbieranie pieniędzy przez Internet. Firma została założona w 1999 roku i obecnie działa pod skrzydłami Paysafe Group - tej samej grupy, która jest właścicielem Skrill i Paysafecard. System obsługuje wiele walut i jest dostępny w ponad 200 krajach. Podstawowa funkcjonalność NETELLER polega na tym, że użytkownik może zasilić swój portfel online przy pomocy różnych metod - karty płatniczej, przelewu bankowego, kryptowalut - a następnie wykorzystywać zgromadzone środki do płatności w Internecie, wypłat na konto, wymiany walut czy przelewów do innych użytkowników NETELLER. Jak założyć konto NETELLER krok po kroku Rejestracja w NETELLER jest darmowa i szybka. Wystarczy przejść na stronę platformy i wypełnić prosty formularz rejestracyjny - podając podstawowe dane osobowe, adres e-mail i walutę konta. Po rejestracji należy potwierdzić swoją tożsamość, co jest standardową procedurą KYC (Know Your Customer) stosowaną w instytucjach finansowych. Weryfikacja tożsamości w NETELLER polega na przesłaniu skanu dowodu osobistego lub paszportu oraz potwierdzenia adresu zamieszkania. Proces ten jest zautomatyzowany i zazwyczaj trwa nie dłużej niż kilka godzin. Po pomyślnym przejściu weryfikacji konto jest gotowe do pełnego korzystania z funkcji platformy. Do czego służy NETELLER? Najważniejsze funkcje portfela cyfrowego NETELLER to nie tylko miejsce do przechowywania środków. To zaawansowany system płatności online z szeregiem funkcji, które odpowiadają na potrzeby freelancerów, przedsiębiorców, inwestorów i partnerów afiliacyjnych. Przede wszystkim NETELLER umożliwia: Wysyłanie i odbieranie pieniędzy - użytkownicy mogą w kilka sekund przesyłać środki do innych użytkowników NETELLER, niezależnie od kraju. Wpłaty i wypłaty - konto można zasilić m.in. kartą debetową, przelewem bankowym, kryptowalutami (Bitcoin, Ethereum), a środki można wypłacić np. na lokalne konto bankowe. Transakcje w wielu walutach - system wspiera ponad 20 walut, co jest ogromnym plusem dla osób prowadzących działalność międzynarodową. Wymiana walut w czasie rzeczywistym - funkcja przydatna szczególnie przy rozliczeniach z klientami zagranicznymi. Kursy są konkurencyjne, choć warto porównać je z kursami bankowymi. NET+ karta przedpłacona - karta Mastercard, którą można połączyć z kontem NETELLER i płacić nią offline oraz online, a także wypłacać gotówkę z bankomatów. Zarządzanie finansami w aplikacji mobilnej - mobilna wersja NETELLER pozwala na śledzenie transakcji, wymianę walut i dokonywanie płatności z poziomu smartfona. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Jak zasilić konto NETELLER i jak wypłacić pieniądze? Jednym z najczęściej wyszukiwanych tematów w Google jest "NETELLER jak doładować konto" oraz "NETELLER wypłata środków". Platforma oferuje wiele opcji doładowania, a wybór metody zależy od dostępności w danym kraju. W Polsce najpopularniejsze są: Karta kredytowa lub debetowa (Visa, Mastercard) Przelew bankowy SEPA Paysafecard Kryptowaluty (Bitcoin, Bitcoin Cash, Ethereum) Wpłaty realizowane są zazwyczaj natychmiast, choć przelewy bankowe mogą trwać od 1 do 3 dni roboczych. Wypłata środków jest możliwa na konto bankowe, kartę Visa lub NET+ kartę. Dla wielu użytkowników korzystnych jest też transfer do portfela Skrill (który również należy do Paysafe), szczególnie przy rozliczeniach międzynarodowych. NETELLER a zarabianie przez Internet - gdzie i jak można go wykorzystać? Dla wielu użytkowników NETELLER to nie tylko narzędzie płatnicze, ale wręcz fundament codziennych rozliczeń z klientami i partnerami. System jest akceptowany na wielu platformach zarobkowych: Programy afiliacyjne i sieci partnerskie - NETELLER współpracuje z największymi graczami, takimi jak ClickBank, CJ Affiliate, Adcombo, Admitad, a środki z prowizji można wypłacać bezpośrednio na portfel NETELLER. Rynki forex i platformy tradingowe - brokerzy forex, tacy jak eToro, FXTM czy IC Markets, często oferują opcję zasilenia konta przez NETELLER, co zapewnia błyskawiczne księgowanie środków. Portale freelancerskie - choć największe platformy typu Upwork czy Freelancer raczej preferują PayPal lub przelewy bankowe, NETELLER zyskuje popularność na mniejszych, europejskich marketplace’ach. Zakłady sportowe - to pierwotny segment NETELLER. Choć mniej interesujący dla profesjonalnych freelancerów, warto wiedzieć, że wypłaty z takich miejsc są często szybciej realizowane właśnie przez NETELLER. NETELLER - prowizje, opłaty, limity Jak każdy system finansowy, NETELLER ma swoją strukturę opłat. Wpłaty kartą obciążone są prowizją - zazwyczaj 2,5%, wypłaty na konto bankowe to koszt około 10 USD. Przelewy między użytkownikami NETELLER są natomiast darmowe lub kosztują symboliczne 1,45%, w zależności od poziomu konta. Konto VIP pozwala znacznie obniżyć prowizje, a nawet uzyskać dostęp do wymiany walut po kursie międzybankowym. Warto też wspomnieć o limicie konta. Nowe konta mają limity transakcyjne, które zwiększają się po weryfikacji tożsamości i częstym użytkowaniu. Dla użytkowników profesjonalnych dostępny jest program VIP z wyższymi limitami i dodatkowymi korzyściami. NETELLER program partnerski - jak zarabiać na polecaniu? Jednym z najciekawszych aspektów NETELLER z punktu widzenia osób zarabiających w Internecie jest jego program partnerski, znany jako "Affiliate Program". Umożliwia on zarabianie prowizji za polecanie nowych użytkowników, którzy aktywnie korzystają z systemu. Działa to bardzo prosto: po zarejestrowaniu się jako partner otrzymujesz unikalny link polecający. Kiedy ktoś założy konto NETELLER za jego pośrednictwem i zacznie korzystać z usług (np. przesyłać pieniądze, handlować walutami, doładowywać konto), Ty otrzymujesz procent od każdej transakcji, którą wykonają. Wysokość prowizji zależy od aktywności poleconego użytkownika oraz Twojego poziomu partnerskiego. W praktyce, im więcej poleconych użytkowników i większe obroty, tym wyższe wynagrodzenie. Warto przy tym zaznaczyć, że NETELLER oferuje również sub-affiliate program, dzięki któremu zarabiasz również na użytkownikach poleconych przez Twoich poleconych. Czy NETELLER jest bezpieczny? Ochrona środków i dane użytkownika Bezpieczeństwo to jeden z priorytetów NETELLER. System stosuje wielopoziomową autoryzację, w tym dwuetapowe logowanie (2FA), szyfrowanie SSL i monitorowanie transakcji w czasie rzeczywistym. Dodatkowo, użytkownicy mogą ustawić limity transakcji, włączyć powiadomienia SMS i mailowe oraz korzystać z opcji zablokowania konta w razie podejrzenia nieautoryzowanego dostępu. NETELLER działa na podstawie licencji FCA (Financial Conduct Authority) w Wielkiej Brytanii, co oznacza, że podlega ścisłemu nadzorowi finansowemu. Środki użytkowników są przechowywane na osobnych kontach bankowych, co zapewnia dodatkową warstwę bezpieczeństwa. NETELLER w Polsce - czy warto korzystać? W Polsce NETELLER zdobywa coraz większą popularność, zwłaszcza wśród osób działających online - partnerów afiliacyjnych, traderów i freelancerów. Pomimo że system nie posiada polskiej wersji wsparcia telefonicznego, interfejs jest dostępny po polsku, a wszystkie funkcje można obsługiwać bez problemu. Szczególnie przydatna dla użytkowników z Polski jest możliwość wypłaty środków na lokalne konto bankowe oraz obsługa waluty PLN. To oznacza, że nie trzeba każdorazowo przewalutowywać środków i tracić na prowizjach bankowych. Dla kogo jest NETELLER i dlaczego warto? NETELLER to nowoczesne, bezpieczne i wszechstronne narzędzie płatnicze dla każdego, kto zarabia w Internecie. Oferuje szybki dostęp do środków, szerokie możliwości zasilania i wypłat, przejrzyste opłaty oraz funkcję zarabiania na poleceniach. Dla wielu profesjonalistów działających globalnie, NETELLER stanowi dziś realną alternatywę dla tradycyjnych banków i popularnych systemów jak PayPal. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Jeśli jeszcze nie korzystasz z NETELLER, a działasz w branży online - warto rozważyć jego wdrożenie. To nie tylko wygoda, ale także możliwość stworzenia dodatkowego źródła dochodu poprzez program afiliacyjny. Z każdą nową transakcją możesz zarabiać więcej - pasywnie, automatycznie, bez ryzyka i zbędnych formalności.

NETELLER to jeden z najbardziej rozpoznawalnych systemów płatności cyfrowych na świecie, szeroko wykorzystywany przez osoby zarabiające w Internecie. Niezależnie od tego, czy prowadzisz sklep internetowy, grasz na rynkach forex, działasz w afiliacji, czy sprzedajesz swoje usługi jako freelancer - NETELLER może okazać się nie tylko wygodnym portfelem online, ale również narzędziem do zarabiania dzięki programowi poleceń. Poniższy artykuł jest dogłębnym przewodnikiem po NETELLER - wyjaśnia, jak działa, jak go skonfigurować, jak bezpiecznie z niego korzystać i w jaki sposób można na nim zarabiać. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest NETELLER i jak działa ten system płatności online? NETELLER to cyfrowy portfel (e-wallet), który pozwala na szybkie i bezpieczne przesyłanie oraz odbieranie pieniędzy przez Internet. Firma została założona w 1999 roku i obecnie działa pod skrzydłami Paysafe Group - tej samej grupy, która jest właścicielem Skrill i Paysafecard. System obsługuje wiele walut i jest dostępny w ponad 200 krajach. Podstawowa funkcjonalność NETELLER polega na tym, że użytkownik może zasilić swój portfel online przy pomocy różnych metod - karty płatniczej, przelewu bankowego, kryptowalut - a następnie wykorzystywać zgromadzone środki do płatności w Internecie, wypłat na konto, wymiany walut czy przelewów do innych użytkowników NETELLER. Jak założyć konto NETELLER krok po kroku Rejestracja w NETELLER jest darmowa i szybka. Wystarczy przejść na stronę platformy i wypełnić prosty formularz rejestracyjny - podając podstawowe dane osobowe, adres e-mail i walutę konta. Po rejestracji należy potwierdzić swoją tożsamość, co jest standardową procedurą KYC (Know Your Customer) stosowaną w instytucjach finansowych. Weryfikacja tożsamości w NETELLER polega na przesłaniu skanu dowodu osobistego lub paszportu oraz potwierdzenia adresu zamieszkania. Proces ten jest zautomatyzowany i zazwyczaj trwa nie dłużej niż kilka godzin. Po pomyślnym przejściu weryfikacji konto jest gotowe do pełnego korzystania z funkcji platformy. Do czego służy NETELLER? Najważniejsze funkcje portfela cyfrowego NETELLER to nie tylko miejsce do przechowywania środków. To zaawansowany system płatności online z szeregiem funkcji, które odpowiadają na potrzeby freelancerów, przedsiębiorców, inwestorów i partnerów afiliacyjnych. Przede wszystkim NETELLER umożliwia: Wysyłanie i odbieranie pieniędzy - użytkownicy mogą w kilka sekund przesyłać środki do innych użytkowników NETELLER, niezależnie od kraju. Wpłaty i wypłaty - konto można zasilić m.in. kartą debetową, przelewem bankowym, kryptowalutami (Bitcoin, Ethereum), a środki można wypłacić np. na lokalne konto bankowe. Transakcje w wielu walutach - system wspiera ponad 20 walut, co jest ogromnym plusem dla osób prowadzących działalność międzynarodową. Wymiana walut w czasie rzeczywistym - funkcja przydatna szczególnie przy rozliczeniach z klientami zagranicznymi. Kursy są konkurencyjne, choć warto porównać je z kursami bankowymi. NET+ karta przedpłacona - karta Mastercard, którą można połączyć z kontem NETELLER i płacić nią offline oraz online, a także wypłacać gotówkę z bankomatów. Zarządzanie finansami w aplikacji mobilnej - mobilna wersja NETELLER pozwala na śledzenie transakcji, wymianę walut i dokonywanie płatności z poziomu smartfona. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Jak zasilić konto NETELLER i jak wypłacić pieniądze? Jednym z najczęściej wyszukiwanych tematów w Google jest "NETELLER jak doładować konto" oraz "NETELLER wypłata środków". Platforma oferuje wiele opcji doładowania, a wybór metody zależy od dostępności w danym kraju. W Polsce najpopularniejsze są: Karta kredytowa lub debetowa (Visa, Mastercard) Przelew bankowy SEPA Paysafecard Kryptowaluty (Bitcoin, Bitcoin Cash, Ethereum) Wpłaty realizowane są zazwyczaj natychmiast, choć przelewy bankowe mogą trwać od 1 do 3 dni roboczych. Wypłata środków jest możliwa na konto bankowe, kartę Visa lub NET+ kartę. Dla wielu użytkowników korzystnych jest też transfer do portfela Skrill (który również należy do Paysafe), szczególnie przy rozliczeniach międzynarodowych. NETELLER a zarabianie przez Internet - gdzie i jak można go wykorzystać? Dla wielu użytkowników NETELLER to nie tylko narzędzie płatnicze, ale wręcz fundament codziennych rozliczeń z klientami i partnerami. System jest akceptowany na wielu platformach zarobkowych: Programy afiliacyjne i sieci partnerskie - NETELLER współpracuje z największymi graczami, takimi jak ClickBank, CJ Affiliate, Adcombo, Admitad, a środki z prowizji można wypłacać bezpośrednio na portfel NETELLER. Rynki forex i platformy tradingowe - brokerzy forex, tacy jak eToro, FXTM czy IC Markets, często oferują opcję zasilenia konta przez NETELLER, co zapewnia błyskawiczne księgowanie środków. Portale freelancerskie - choć największe platformy typu Upwork czy Freelancer raczej preferują PayPal lub przelewy bankowe, NETELLER zyskuje popularność na mniejszych, europejskich marketplace’ach. Zakłady sportowe - to pierwotny segment NETELLER. Choć mniej interesujący dla profesjonalnych freelancerów, warto wiedzieć, że wypłaty z takich miejsc są często szybciej realizowane właśnie przez NETELLER. NETELLER - prowizje, opłaty, limity Jak każdy system finansowy, NETELLER ma swoją strukturę opłat. Wpłaty kartą obciążone są prowizją - zazwyczaj 2,5%, wypłaty na konto bankowe to koszt około 10 USD. Przelewy między użytkownikami NETELLER są natomiast darmowe lub kosztują symboliczne 1,45%, w zależności od poziomu konta. Konto VIP pozwala znacznie obniżyć prowizje, a nawet uzyskać dostęp do wymiany walut po kursie międzybankowym. Warto też wspomnieć o limicie konta. Nowe konta mają limity transakcyjne, które zwiększają się po weryfikacji tożsamości i częstym użytkowaniu. Dla użytkowników profesjonalnych dostępny jest program VIP z wyższymi limitami i dodatkowymi korzyściami. NETELLER program partnerski - jak zarabiać na polecaniu? Jednym z najciekawszych aspektów NETELLER z punktu widzenia osób zarabiających w Internecie jest jego program partnerski, znany jako "Affiliate Program". Umożliwia on zarabianie prowizji za polecanie nowych użytkowników, którzy aktywnie korzystają z systemu. Działa to bardzo prosto: po zarejestrowaniu się jako partner otrzymujesz unikalny link polecający. Kiedy ktoś założy konto NETELLER za jego pośrednictwem i zacznie korzystać z usług (np. przesyłać pieniądze, handlować walutami, doładowywać konto), Ty otrzymujesz procent od każdej transakcji, którą wykonają. Wysokość prowizji zależy od aktywności poleconego użytkownika oraz Twojego poziomu partnerskiego. W praktyce, im więcej poleconych użytkowników i większe obroty, tym wyższe wynagrodzenie. Warto przy tym zaznaczyć, że NETELLER oferuje również sub-affiliate program, dzięki któremu zarabiasz również na użytkownikach poleconych przez Twoich poleconych. Czy NETELLER jest bezpieczny? Ochrona środków i dane użytkownika Bezpieczeństwo to jeden z priorytetów NETELLER. System stosuje wielopoziomową autoryzację, w tym dwuetapowe logowanie (2FA), szyfrowanie SSL i monitorowanie transakcji w czasie rzeczywistym. Dodatkowo, użytkownicy mogą ustawić limity transakcji, włączyć powiadomienia SMS i mailowe oraz korzystać z opcji zablokowania konta w razie podejrzenia nieautoryzowanego dostępu. NETELLER działa na podstawie licencji FCA (Financial Conduct Authority) w Wielkiej Brytanii, co oznacza, że podlega ścisłemu nadzorowi finansowemu. Środki użytkowników są przechowywane na osobnych kontach bankowych, co zapewnia dodatkową warstwę bezpieczeństwa. NETELLER w Polsce - czy warto korzystać? W Polsce NETELLER zdobywa coraz większą popularność, zwłaszcza wśród osób działających online - partnerów afiliacyjnych, traderów i freelancerów. Pomimo że system nie posiada polskiej wersji wsparcia telefonicznego, interfejs jest dostępny po polsku, a wszystkie funkcje można obsługiwać bez problemu. Szczególnie przydatna dla użytkowników z Polski jest możliwość wypłaty środków na lokalne konto bankowe oraz obsługa waluty PLN. To oznacza, że nie trzeba każdorazowo przewalutowywać środków i tracić na prowizjach bankowych. Dla kogo jest NETELLER i dlaczego warto? NETELLER to nowoczesne, bezpieczne i wszechstronne narzędzie płatnicze dla każdego, kto zarabia w Internecie. Oferuje szybki dostęp do środków, szerokie możliwości zasilania i wypłat, przejrzyste opłaty oraz funkcję zarabiania na poleceniach. Dla wielu profesjonalistów działających globalnie, NETELLER stanowi dziś realną alternatywę dla tradycyjnych banków i popularnych systemów jak PayPal. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Jeśli jeszcze nie korzystasz z NETELLER, a działasz w branży online - warto rozważyć jego wdrożenie. To nie tylko wygoda, ale także możliwość stworzenia dodatkowego źródła dochodu poprzez program afiliacyjny. Z każdą nową transakcją możesz zarabiać więcej - pasywnie, automatycznie, bez ryzyka i zbędnych formalności. -

W świecie cyfrowych finansów, gdzie elastyczność i szybkość mają kluczowe znaczenie, systemy płatności takie jak Monese zyskują ogromną popularność - szczególnie wśród freelancerów, twórców internetowych, afiliantów i wszystkich osób, które zarabiają w sieci. Monese to nie tylko aplikacja bankowa - to kompleksowe narzędzie finansowe, które pozwala zarządzać pieniędzmi w różnych walutach, otrzymywać wypłaty od zagranicznych klientów i... zarabiać na poleceniach. W tym artykule znajdziesz pełny przegląd funkcji Monese, praktyczne porady oraz analizę możliwości wykorzystania tego systemu do zarabiania pieniędzy online. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest Monese i jak działa ten system płatności? Monese to brytyjski fintech oferujący alternatywę dla tradycyjnych kont bankowych. Działa podobnie do Revoluta. Firma powstała w 2015 roku z myślą o osobach, które nie mają stałego miejsca zamieszkania w jednym kraju, często podróżują lub pracują zdalnie. W odróżnieniu od banków, Monese umożliwia założenie konta bez konieczności posiadania adresu zameldowania w Wielkiej Brytanii czy Unii Europejskiej. To ogromne ułatwienie dla freelancerów i digital nomadów. Konto Monese działa na zasadzie przedpłaconej karty i aplikacji mobilnej. Użytkownik otrzymuje numer IBAN, kartę debetową (fizyczną lub wirtualną), możliwość przechowywania pieniędzy w wielu walutach oraz szybkie przelewy międzynarodowe. A wszystko to - bez zbędnych formalności i w pełni zdalnie. Jak założyć konto Monese krok po kroku? Założenie konta w Monese jest wyjątkowo proste i zajmuje zaledwie kilka minut. Wystarczy pobrać aplikację z Google Play lub App Store i zarejestrować się, podając podstawowe dane osobowe. Monese nie wymaga adresu w Wielkiej Brytanii ani historii kredytowej, co czyni go idealnym rozwiązaniem dla osób pracujących zdalnie z różnych miejsc na świecie. Po rejestracji, użytkownik musi potwierdzić swoją tożsamość poprzez przesłanie zdjęcia dokumentu (dowodu osobistego lub paszportu) oraz krótkiego nagrania wideo. Po weryfikacji (która trwa zazwyczaj mniej niż godzinę) konto jest gotowe do użytku. Monese a zarabianie przez Internet - dlaczego warto? Dla osób zarabiających online, wybór odpowiedniego systemu płatności jest kluczowy. Monese wyróżnia się na tle konkurencji dzięki kilku unikalnym cechom: Możliwość prowadzenia konta w GBP, EUR i RON, co pozwala łatwo otrzymywać przelewy z międzynarodowych platform takich jak Upwork, Fiverr, Amazon, Google AdSense czy różne sieci afiliacyjne. Brak opłat za podstawowe konto oraz przejrzysta struktura opłat za dodatkowe usługi. Wypłaty z zagranicznych źródeł są przetwarzane szybko i bez zbędnych opóźnień. Możliwość łatwego przesyłania środków na inne konta bankowe lub karty płatnicze - zarówno w kraju, jak i za granicą. Dzięki temu Monese to idealne rozwiązanie dla blogerów, YouTuberów, afiliantów, sprzedawców e-booków czy konsultantów online. Monese - opłaty, limity i przewalutowania: co musisz wiedzieć? Jedną z największych zalet Monese jest przejrzystość cenowa. Konto można prowadzić w jednym z trzech planów: Simple (bezpłatny), Classic oraz Premium. Plan Simple oferuje podstawowe funkcje bez opłat miesięcznych - idealne dla początkujących. Warto jednak rozważyć wyższe plany, jeśli często korzystasz z przewalutowań lub wypłat z bankomatów. Konto Classic i Premium dają niższe prowizje za wypłaty i lepsze kursy wymiany walut. Przykład: freelancer pracujący dla klienta z USA może otrzymać wypłatę w euro lub funtach, a następnie przewalutować środki na złotówki i wypłacić je w bankomacie w Polsce - wszystko w aplikacji i bez konieczności korzystania z tradycyjnego banku. Jak wypłacać pieniądze z Monese na konto w Polsce? Choć Monese nie oferuje konta w złotówkach, wypłata środków do Polski jest bardzo prosta. Użytkownik może przesłać pieniądze z Monese na dowolne konto w polskim banku, a przewalutowanie odbywa się automatycznie po kursie międzybankowym (z niewielką marżą w zależności od planu taryfowego). Alternatywnie, można użyć karty Monese do wypłaty gotówki w bankomacie lub płacenia bezpośrednio w sklepach i internecie. Co ważne - karta Monese działa również z Apple Pay i Google Pay, co umożliwia wygodne płatności z telefonu w każdym miejscu akceptującym terminale zbliżeniowe. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy Monese jest bezpieczne? Bezpieczeństwo w przypadku systemów finansowych to kluczowa kwestia. Monese nie jest bankiem, ale posiada licencję instytucji pieniądza elektronicznego (FCA w Wielkiej Brytanii). Środki klientów są przechowywane na odrębnych rachunkach w renomowanych bankach, co oznacza, że nie są używane do celów inwestycyjnych czy kredytowych. Dodatkowo, aplikacja Monese korzysta z dwuskładnikowego uwierzytelniania, biometrii oraz szyfrowania end-to-end, co czyni ją równie bezpieczną jak aplikacje bankowe. Jak zarabiać na polecaniu Monese? Program partnerski w praktyce Jedną z najbardziej atrakcyjnych funkcji Monese, szczególnie dla osób zajmujących się marketingiem afiliacyjnym, jest program poleceń. Umożliwia on każdemu użytkownikowi zarabianie pieniędzy poprzez zapraszanie innych do założenia konta. Model jest prosty: każda osoba otrzymuje unikalny kod polecający, który może udostępniać innym - na stronie, blogu, kanale YouTube czy social mediach. Gdy nowy użytkownik zarejestruje się z polecenia i spełni podstawowe warunki (np. dokona transakcji kartą), obie strony otrzymują premię pieniężną. Wysokość nagrody zależy od kraju i aktualnych promocji, ale często sięga nawet 20-30 EUR za jedno skuteczne polecenie. Dla osób mających popularne profile w mediach społecznościowych lub aktywną bazę odbiorców, może to być bardzo dochodowy sposób monetyzacji. Najczęściej zadawane pytania o Monese Czy Monese działa w Polsce? Tak, Monese działa w Polsce i jest w pełni funkcjonalne. Możesz korzystać z konta, karty oraz wypłacać środki w bankomatach bez problemu. Czy mogę otrzymywać przelewy z zagranicy? Tak - Monese obsługuje przelewy SWIFT i SEPA, więc możesz otrzymywać wypłaty z całego świata, także z platform typu AdSense, Fiverr, Upwork czy z sieci afiliacyjnych. Czy karta Monese działa z PayPalem i Revolutem? Tak, kartę Monese można połączyć z PayPalem oraz zasilać nią inne konta, np. Revolut, co daje dodatkową elastyczność przy zarządzaniu finansami. Monese a konkurencja - czy warto? Na rynku dostępnych jest wiele alternatywnych systemów płatniczych: Revolut, Wise (dawniej TransferWise), N26, Payoneer. Każdy z nich ma swoje zalety, ale Monese wyróżnia się niskim progiem wejścia (brak potrzeby posiadania adresu zameldowania), szybkim onboardingiem i programem poleceń. Dla osób zarabiających przez Internet liczy się prostota, szybkość i możliwość wypłat z różnych źródeł - a Monese spełnia te kryteria bardzo dobrze. Dla kogo jest Monese będzie przydatne? Jeśli zarabiasz w sieci - czy to na YouTubie, w afiliacji, na blogu, jako freelancer czy przez sprzedaż produktów online - Monese to rozwiązanie, które warto przetestować. Pozwala łatwo i tanio odbierać płatności z zagranicy, zarządzać środkami w kilku walutach i wypłacać je w Polsce. Do tego dochodzi opcja zarabiania na poleceniach, co czyni ten system nie tylko praktycznym narzędziem, ale i realnym źródłem dodatkowego dochodu. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ W dobie cyfrowej gospodarki, elastyczne i bezproblemowe zarządzanie pieniędzmi staje się kluczowe. Monese daje Ci tę możliwość - bez biurokracji, z poziomu jednej aplikacji i dostępem do nowoczesnych funkcji finansowych, które realnie ułatwiają życie i pracę w internecie.

W świecie cyfrowych finansów, gdzie elastyczność i szybkość mają kluczowe znaczenie, systemy płatności takie jak Monese zyskują ogromną popularność - szczególnie wśród freelancerów, twórców internetowych, afiliantów i wszystkich osób, które zarabiają w sieci. Monese to nie tylko aplikacja bankowa - to kompleksowe narzędzie finansowe, które pozwala zarządzać pieniędzmi w różnych walutach, otrzymywać wypłaty od zagranicznych klientów i... zarabiać na poleceniach. W tym artykule znajdziesz pełny przegląd funkcji Monese, praktyczne porady oraz analizę możliwości wykorzystania tego systemu do zarabiania pieniędzy online. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Co to jest Monese i jak działa ten system płatności? Monese to brytyjski fintech oferujący alternatywę dla tradycyjnych kont bankowych. Działa podobnie do Revoluta. Firma powstała w 2015 roku z myślą o osobach, które nie mają stałego miejsca zamieszkania w jednym kraju, często podróżują lub pracują zdalnie. W odróżnieniu od banków, Monese umożliwia założenie konta bez konieczności posiadania adresu zameldowania w Wielkiej Brytanii czy Unii Europejskiej. To ogromne ułatwienie dla freelancerów i digital nomadów. Konto Monese działa na zasadzie przedpłaconej karty i aplikacji mobilnej. Użytkownik otrzymuje numer IBAN, kartę debetową (fizyczną lub wirtualną), możliwość przechowywania pieniędzy w wielu walutach oraz szybkie przelewy międzynarodowe. A wszystko to - bez zbędnych formalności i w pełni zdalnie. Jak założyć konto Monese krok po kroku? Założenie konta w Monese jest wyjątkowo proste i zajmuje zaledwie kilka minut. Wystarczy pobrać aplikację z Google Play lub App Store i zarejestrować się, podając podstawowe dane osobowe. Monese nie wymaga adresu w Wielkiej Brytanii ani historii kredytowej, co czyni go idealnym rozwiązaniem dla osób pracujących zdalnie z różnych miejsc na świecie. Po rejestracji, użytkownik musi potwierdzić swoją tożsamość poprzez przesłanie zdjęcia dokumentu (dowodu osobistego lub paszportu) oraz krótkiego nagrania wideo. Po weryfikacji (która trwa zazwyczaj mniej niż godzinę) konto jest gotowe do użytku. Monese a zarabianie przez Internet - dlaczego warto? Dla osób zarabiających online, wybór odpowiedniego systemu płatności jest kluczowy. Monese wyróżnia się na tle konkurencji dzięki kilku unikalnym cechom: Możliwość prowadzenia konta w GBP, EUR i RON, co pozwala łatwo otrzymywać przelewy z międzynarodowych platform takich jak Upwork, Fiverr, Amazon, Google AdSense czy różne sieci afiliacyjne. Brak opłat za podstawowe konto oraz przejrzysta struktura opłat za dodatkowe usługi. Wypłaty z zagranicznych źródeł są przetwarzane szybko i bez zbędnych opóźnień. Możliwość łatwego przesyłania środków na inne konta bankowe lub karty płatnicze - zarówno w kraju, jak i za granicą. Dzięki temu Monese to idealne rozwiązanie dla blogerów, YouTuberów, afiliantów, sprzedawców e-booków czy konsultantów online. Monese - opłaty, limity i przewalutowania: co musisz wiedzieć? Jedną z największych zalet Monese jest przejrzystość cenowa. Konto można prowadzić w jednym z trzech planów: Simple (bezpłatny), Classic oraz Premium. Plan Simple oferuje podstawowe funkcje bez opłat miesięcznych - idealne dla początkujących. Warto jednak rozważyć wyższe plany, jeśli często korzystasz z przewalutowań lub wypłat z bankomatów. Konto Classic i Premium dają niższe prowizje za wypłaty i lepsze kursy wymiany walut. Przykład: freelancer pracujący dla klienta z USA może otrzymać wypłatę w euro lub funtach, a następnie przewalutować środki na złotówki i wypłacić je w bankomacie w Polsce - wszystko w aplikacji i bez konieczności korzystania z tradycyjnego banku. Jak wypłacać pieniądze z Monese na konto w Polsce? Choć Monese nie oferuje konta w złotówkach, wypłata środków do Polski jest bardzo prosta. Użytkownik może przesłać pieniądze z Monese na dowolne konto w polskim banku, a przewalutowanie odbywa się automatycznie po kursie międzybankowym (z niewielką marżą w zależności od planu taryfowego). Alternatywnie, można użyć karty Monese do wypłaty gotówki w bankomacie lub płacenia bezpośrednio w sklepach i internecie. Co ważne - karta Monese działa również z Apple Pay i Google Pay, co umożliwia wygodne płatności z telefonu w każdym miejscu akceptującym terminale zbliżeniowe. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Czy Monese jest bezpieczne? Bezpieczeństwo w przypadku systemów finansowych to kluczowa kwestia. Monese nie jest bankiem, ale posiada licencję instytucji pieniądza elektronicznego (FCA w Wielkiej Brytanii). Środki klientów są przechowywane na odrębnych rachunkach w renomowanych bankach, co oznacza, że nie są używane do celów inwestycyjnych czy kredytowych. Dodatkowo, aplikacja Monese korzysta z dwuskładnikowego uwierzytelniania, biometrii oraz szyfrowania end-to-end, co czyni ją równie bezpieczną jak aplikacje bankowe. Jak zarabiać na polecaniu Monese? Program partnerski w praktyce Jedną z najbardziej atrakcyjnych funkcji Monese, szczególnie dla osób zajmujących się marketingiem afiliacyjnym, jest program poleceń. Umożliwia on każdemu użytkownikowi zarabianie pieniędzy poprzez zapraszanie innych do założenia konta. Model jest prosty: każda osoba otrzymuje unikalny kod polecający, który może udostępniać innym - na stronie, blogu, kanale YouTube czy social mediach. Gdy nowy użytkownik zarejestruje się z polecenia i spełni podstawowe warunki (np. dokona transakcji kartą), obie strony otrzymują premię pieniężną. Wysokość nagrody zależy od kraju i aktualnych promocji, ale często sięga nawet 20-30 EUR za jedno skuteczne polecenie. Dla osób mających popularne profile w mediach społecznościowych lub aktywną bazę odbiorców, może to być bardzo dochodowy sposób monetyzacji. Najczęściej zadawane pytania o Monese Czy Monese działa w Polsce? Tak, Monese działa w Polsce i jest w pełni funkcjonalne. Możesz korzystać z konta, karty oraz wypłacać środki w bankomatach bez problemu. Czy mogę otrzymywać przelewy z zagranicy? Tak - Monese obsługuje przelewy SWIFT i SEPA, więc możesz otrzymywać wypłaty z całego świata, także z platform typu AdSense, Fiverr, Upwork czy z sieci afiliacyjnych. Czy karta Monese działa z PayPalem i Revolutem? Tak, kartę Monese można połączyć z PayPalem oraz zasilać nią inne konta, np. Revolut, co daje dodatkową elastyczność przy zarządzaniu finansami. Monese a konkurencja - czy warto? Na rynku dostępnych jest wiele alternatywnych systemów płatniczych: Revolut, Wise (dawniej TransferWise), N26, Payoneer. Każdy z nich ma swoje zalety, ale Monese wyróżnia się niskim progiem wejścia (brak potrzeby posiadania adresu zameldowania), szybkim onboardingiem i programem poleceń. Dla osób zarabiających przez Internet liczy się prostota, szybkość i możliwość wypłat z różnych źródeł - a Monese spełnia te kryteria bardzo dobrze. Dla kogo jest Monese będzie przydatne? Jeśli zarabiasz w sieci - czy to na YouTubie, w afiliacji, na blogu, jako freelancer czy przez sprzedaż produktów online - Monese to rozwiązanie, które warto przetestować. Pozwala łatwo i tanio odbierać płatności z zagranicy, zarządzać środkami w kilku walutach i wypłacać je w Polsce. Do tego dochodzi opcja zarabiania na poleceniach, co czyni ten system nie tylko praktycznym narzędziem, ale i realnym źródłem dodatkowego dochodu. Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ W dobie cyfrowej gospodarki, elastyczne i bezproblemowe zarządzanie pieniędzmi staje się kluczowe. Monese daje Ci tę możliwość - bez biurokracji, z poziomu jednej aplikacji i dostępem do nowoczesnych funkcji finansowych, które realnie ułatwiają życie i pracę w internecie. -

W dzisiejszych czasach coraz więcej osób poszukuje sposobów na uproszczenie operacji finansowych w Internecie oraz na wygodne zarządzanie swoimi pieniędzmi z dowolnego miejsca na świecie. W tym kontekście Revolut wyróżnia się jako wszechstronne narzędzie nie tylko do codziennych płatności, ale również do prowadzenia działalności online, freelancingu czy zarabiania w walutach obcych. Co więcej, oferuje program poleceń, który pozwala generować realne przychody. Poniższy artykuł szczegółowo omawia, czym jest Revolut, jak działa, jakie funkcje oferuje oraz jak skutecznie wykorzystać go w działalności internetowej. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Revolut co to jest i jak działa? Revolut to nowoczesna platforma finansowa, która działa głównie jako aplikacja mobilna. Pozwala na zarządzanie pieniędzmi, dokonywanie płatności, przewalutowania, inwestowanie oraz korzystanie z kont wielowalutowych. System powstał w 2015 roku w Wielkiej Brytanii, ale szybko zyskał popularność na całym świecie, w tym w Polsce. Konto Revolut można założyć całkowicie online, bez konieczności odwiedzania banku. Wystarczy pobrać aplikację, zweryfikować swoją tożsamość i zasilić konto. Od tego momentu użytkownik ma dostęp do karty płatniczej (fizycznej i/lub wirtualnej), a także do szeregu funkcji ułatwiających operacje finansowe w różnych walutach. Co ważne - Revolut nie jest bankiem w tradycyjnym rozumieniu, ale posiada europejską licencję bankową i oferuje usługi porównywalne z bankami komercyjnymi, w tym gwarancje depozytów do 100 000 euro w ramach litewskiego funduszu gwarancyjnego. Jak założyć konto Revolut krok po kroku? Proces rejestracji w Revolut jest prosty i szybki. Po pobraniu aplikacji należy podać podstawowe dane osobowe, numer telefonu i adres e-mail. Kolejny etap to weryfikacja tożsamości - wystarczy zrobić zdjęcie dowodu osobistego lub paszportu i wykonać selfie. Cały proces trwa zazwyczaj kilka minut. Po zakończeniu rejestracji można od razu korzystać z konta i zamówić fizyczną kartę płatniczą, którą dostarczają kurierem lub pocztą. W międzyczasie możliwe jest korzystanie z karty wirtualnej, idealnej do zakupów online. Jak działa karta Revolut i gdzie można jej używać? Karta Revolut to klasyczna karta debetowa Mastercard lub Visa, która działa w każdym miejscu, gdzie akceptowane są płatności bezgotówkowe. Można jej używać zarówno w sklepach stacjonarnych, jak i internetowych. Jednym z największych atutów karty jest automatyczne przewalutowanie środków - system sam rozpoznaje walutę transakcji i przelicza ją po kursie międzybankowym, bez ukrytych opłat. Dla osób prowadzących działalność online lub zarabiających w obcej walucie, karta Revolut jest idealnym narzędziem do wypłat z platform takich jak PayPal, Upwork, Amazon, Etsy czy giełdy kryptowalut. Dzięki niej można wypłacać środki w euro, dolarach, funtach lub innych walutach bez konieczności ich wcześniejszego przewalutowania w tradycyjnym banku. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Revolut przewalutowanie - czy rzeczywiście jest tak korzystne? Jedną z najczęściej wyszukiwanych fraz związanych z Revolutem jest "Revolut przewalutowanie kursy". Nie bez powodu - system ten oferuje bardzo konkurencyjne kursy wymiany walut, często znacznie korzystniejsze niż w bankach czy kantorach online. Dla freelancerów pracujących na rynkach zagranicznych to ogromna zaleta. W tygodniu przewalutowania odbywają się po kursie międzybankowym (czyli najkorzystniejszym możliwym). W weekend obowiązuje niewielka marża, ale wciąż pozostaje ona niska w porównaniu z rynkiem bankowym. W praktyce oznacza to realne oszczędności. Przykład? Jeśli co miesiąc otrzymujesz 1000 dolarów za pracę online, to przy przewalutowaniu w tradycyjnym banku możesz tracić nawet 80-100 zł miesięcznie na różnicach kursowych i opłatach. W Revolucie ten koszt bywa bliski zeru. Revolut a zarabianie przez Internet - jak wykorzystać ten system? Osoby zarabiające online, zwłaszcza w walutach obcych, doceniają Revolut za prostotę i elastyczność. Konto Revolut można zintegrować z większością najpopularniejszych platform i serwisów: Przelewy z PayPal - Revolut obsługuje płatności z kont PayPal i umożliwia ich szybkie przewalutowanie. Platformy freelancerskie - Upwork, Fiverr, Freelancer - bez problemu wypłacisz środki w USD, GBP czy EUR. Sklepy internetowe - właściciele e-commerce mogą rozdzielać płatności w różnych walutach bez potrzeby prowadzenia wielu kont. Kryptowaluty - Revolut umożliwia kupno i sprzedaż kryptowalut (Bitcoin, Ethereum, Litecoin i inne), a także przesyłanie ich między użytkownikami. Afiliacja i programy partnerskie - wypłaty z platform takich jak Partnerize, Impact, Adtraction czy Tradedoubler można kierować bezpośrednio na konto Revolut. Dzięki temu osoby pracujące w modelu online zyskują narzędzie, które ogranicza biurokrację, obniża koszty i przyspiesza przepływ pieniędzy. Revolut program poleceń - jak zarabiać na polecaniu konta? Mało kto wie, że Revolut pozwala także zarabiać poprzez swój rozbudowany program poleceń. W zależności od bieżącej kampanii, możesz otrzymać od kilkudziesięciu do kilkuset złotych za skuteczne polecenie konta Revolut nowemu użytkownikowi. Jak to działa? Każdy użytkownik Revoluta otrzymuje unikalny link polecający. Jeśli ktoś założy konto z Twojego polecenia i spełni określone warunki (np. zamówi kartę i dokona pierwszej płatności), Ty otrzymujesz nagrodę pieniężną. System często organizuje też promocje, w których nagroda za jedno polecenie może wynosić nawet 100 zł lub więcej. Dla twórców internetowych, influencerów, blogerów, ale także zwykłych użytkowników, program ten może stanowić solidne źródło pasywnego dochodu. Wystarczy zbudować społeczność lub grupę docelową, której Revolut może się przydać - np. początkujących freelancerów, podróżników, studentów Erasmus czy właścicieli małych biznesów. Czy Revolut jest bezpieczny? To pytanie pojawia się bardzo często i nie bez powodu. Revolut stosuje wielopoziomowe zabezpieczenia: od weryfikacji dwuetapowej, przez szyfrowanie danych, po możliwość natychmiastowego zablokowania karty w aplikacji. Każda transakcja jest natychmiast rejestrowana i widoczna w historii operacji. Dodatkowo użytkownik może samodzielnie ustawić limity wydatków, zablokować wypłaty z bankomatów, a także korzystać z dynamicznych kart wirtualnych - zmieniających dane po każdej płatności. Revolut oferuje także funkcje takie jak Disposable Cards (do jednorazowych transakcji), co czyni go bezpiecznym wyborem do zakupów w mniej znanych sklepach online. Revolut w Polsce - czy warto go używać? Choć Revolut powstał w Wielkiej Brytanii, w Polsce zyskał już kilkaset tysięcy użytkowników. Jest w pełni kompatybilny z systemami płatniczymi w naszym kraju - działa z BLIK-iem, można nim wypłacać środki z większości bankomatów, a sama aplikacja dostępna jest po polsku. Co więcej, Revolut obsługuje przelewy krajowe w systemie Elixir, więc możesz bez problemu przesyłać środki do polskich banków. Dla osób pracujących zdalnie, prowadzących działalność nierejestrowaną lub zarabiających online, jest to funkcjonalne i tanie rozwiązanie, które skutecznie konkuruje z tradycyjnymi bankami. Revolut dla przedsiębiorców i freelancerów Revolut Business to rozwiązanie dedykowane osobom prowadzącym jednoosobową działalność gospodarczą, startupom i firmom e-commerce. Oferuje narzędzia do wystawiania faktur, zarządzania subkontami w różnych walutach, tworzenia kart dla pracowników, a także integracji z oprogramowaniem księgowym. W przypadku freelancerów, którzy potrzebują elastycznego rachunku do obsługi klientów z całego świata, konto Revolut Business może znacznie uprościć kwestie księgowe i finansowe. Warto dodać, że konto firmowe w Revolut można zarejestrować również jako osoba fizyczna działająca nierejestrowo (np. przy zarabianiu na afiliacji). Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Dla kogo Revolut będzie najlepszym wyborem? Revolut to rozwiązanie stworzone dla ludzi nowoczesnych, mobilnych, aktywnych w Internecie. Dla tych, którzy chcą zarabiać globalnie i oszczędzać lokalnie. Użytkownicy, którzy pracują z klientami z zagranicy, prowadzą e-sklepy, inwestują w kryptowaluty lub budują dochody pasywne poprzez afiliację, znajdą w Revolucie narzędzie niemal idealne. W połączeniu z możliwością zarabiania na programie poleceń, Revolut staje się nie tylko portfelem, ale również źródłem dodatkowego dochodu. A to czyni go ważnym elementem ekosystemu każdego, kto myśli o finansowej niezależności i pracy zdalnej. Revolut nie jest jedynie aplikacją - to kompletne centrum zarządzania finansami dla ludzi Internetu. Jeśli jeszcze go nie testowałeś, być może najwyższy czas sprawdzić, jak wiele możesz zyskać.

W dzisiejszych czasach coraz więcej osób poszukuje sposobów na uproszczenie operacji finansowych w Internecie oraz na wygodne zarządzanie swoimi pieniędzmi z dowolnego miejsca na świecie. W tym kontekście Revolut wyróżnia się jako wszechstronne narzędzie nie tylko do codziennych płatności, ale również do prowadzenia działalności online, freelancingu czy zarabiania w walutach obcych. Co więcej, oferuje program poleceń, który pozwala generować realne przychody. Poniższy artykuł szczegółowo omawia, czym jest Revolut, jak działa, jakie funkcje oferuje oraz jak skutecznie wykorzystać go w działalności internetowej. Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Revolut co to jest i jak działa? Revolut to nowoczesna platforma finansowa, która działa głównie jako aplikacja mobilna. Pozwala na zarządzanie pieniędzmi, dokonywanie płatności, przewalutowania, inwestowanie oraz korzystanie z kont wielowalutowych. System powstał w 2015 roku w Wielkiej Brytanii, ale szybko zyskał popularność na całym świecie, w tym w Polsce. Konto Revolut można założyć całkowicie online, bez konieczności odwiedzania banku. Wystarczy pobrać aplikację, zweryfikować swoją tożsamość i zasilić konto. Od tego momentu użytkownik ma dostęp do karty płatniczej (fizycznej i/lub wirtualnej), a także do szeregu funkcji ułatwiających operacje finansowe w różnych walutach. Co ważne - Revolut nie jest bankiem w tradycyjnym rozumieniu, ale posiada europejską licencję bankową i oferuje usługi porównywalne z bankami komercyjnymi, w tym gwarancje depozytów do 100 000 euro w ramach litewskiego funduszu gwarancyjnego. Jak założyć konto Revolut krok po kroku? Proces rejestracji w Revolut jest prosty i szybki. Po pobraniu aplikacji należy podać podstawowe dane osobowe, numer telefonu i adres e-mail. Kolejny etap to weryfikacja tożsamości - wystarczy zrobić zdjęcie dowodu osobistego lub paszportu i wykonać selfie. Cały proces trwa zazwyczaj kilka minut. Po zakończeniu rejestracji można od razu korzystać z konta i zamówić fizyczną kartę płatniczą, którą dostarczają kurierem lub pocztą. W międzyczasie możliwe jest korzystanie z karty wirtualnej, idealnej do zakupów online. Jak działa karta Revolut i gdzie można jej używać? Karta Revolut to klasyczna karta debetowa Mastercard lub Visa, która działa w każdym miejscu, gdzie akceptowane są płatności bezgotówkowe. Można jej używać zarówno w sklepach stacjonarnych, jak i internetowych. Jednym z największych atutów karty jest automatyczne przewalutowanie środków - system sam rozpoznaje walutę transakcji i przelicza ją po kursie międzybankowym, bez ukrytych opłat. Dla osób prowadzących działalność online lub zarabiających w obcej walucie, karta Revolut jest idealnym narzędziem do wypłat z platform takich jak PayPal, Upwork, Amazon, Etsy czy giełdy kryptowalut. Dzięki niej można wypłacać środki w euro, dolarach, funtach lub innych walutach bez konieczności ich wcześniejszego przewalutowania w tradycyjnym banku. Aktualizowane poradniki + wsparcie i pomoc Mentoring Promowania Ofert Afiliacyjnych ZACZNIJ ZARABIAĆ JUŻ TERAZ Revolut przewalutowanie - czy rzeczywiście jest tak korzystne? Jedną z najczęściej wyszukiwanych fraz związanych z Revolutem jest "Revolut przewalutowanie kursy". Nie bez powodu - system ten oferuje bardzo konkurencyjne kursy wymiany walut, często znacznie korzystniejsze niż w bankach czy kantorach online. Dla freelancerów pracujących na rynkach zagranicznych to ogromna zaleta. W tygodniu przewalutowania odbywają się po kursie międzybankowym (czyli najkorzystniejszym możliwym). W weekend obowiązuje niewielka marża, ale wciąż pozostaje ona niska w porównaniu z rynkiem bankowym. W praktyce oznacza to realne oszczędności. Przykład? Jeśli co miesiąc otrzymujesz 1000 dolarów za pracę online, to przy przewalutowaniu w tradycyjnym banku możesz tracić nawet 80-100 zł miesięcznie na różnicach kursowych i opłatach. W Revolucie ten koszt bywa bliski zeru. Revolut a zarabianie przez Internet - jak wykorzystać ten system? Osoby zarabiające online, zwłaszcza w walutach obcych, doceniają Revolut za prostotę i elastyczność. Konto Revolut można zintegrować z większością najpopularniejszych platform i serwisów: Przelewy z PayPal - Revolut obsługuje płatności z kont PayPal i umożliwia ich szybkie przewalutowanie. Platformy freelancerskie - Upwork, Fiverr, Freelancer - bez problemu wypłacisz środki w USD, GBP czy EUR. Sklepy internetowe - właściciele e-commerce mogą rozdzielać płatności w różnych walutach bez potrzeby prowadzenia wielu kont. Kryptowaluty - Revolut umożliwia kupno i sprzedaż kryptowalut (Bitcoin, Ethereum, Litecoin i inne), a także przesyłanie ich między użytkownikami. Afiliacja i programy partnerskie - wypłaty z platform takich jak Partnerize, Impact, Adtraction czy Tradedoubler można kierować bezpośrednio na konto Revolut. Dzięki temu osoby pracujące w modelu online zyskują narzędzie, które ogranicza biurokrację, obniża koszty i przyspiesza przepływ pieniędzy. Revolut program poleceń - jak zarabiać na polecaniu konta? Mało kto wie, że Revolut pozwala także zarabiać poprzez swój rozbudowany program poleceń. W zależności od bieżącej kampanii, możesz otrzymać od kilkudziesięciu do kilkuset złotych za skuteczne polecenie konta Revolut nowemu użytkownikowi. Jak to działa? Każdy użytkownik Revoluta otrzymuje unikalny link polecający. Jeśli ktoś założy konto z Twojego polecenia i spełni określone warunki (np. zamówi kartę i dokona pierwszej płatności), Ty otrzymujesz nagrodę pieniężną. System często organizuje też promocje, w których nagroda za jedno polecenie może wynosić nawet 100 zł lub więcej. Dla twórców internetowych, influencerów, blogerów, ale także zwykłych użytkowników, program ten może stanowić solidne źródło pasywnego dochodu. Wystarczy zbudować społeczność lub grupę docelową, której Revolut może się przydać - np. początkujących freelancerów, podróżników, studentów Erasmus czy właścicieli małych biznesów. Czy Revolut jest bezpieczny? To pytanie pojawia się bardzo często i nie bez powodu. Revolut stosuje wielopoziomowe zabezpieczenia: od weryfikacji dwuetapowej, przez szyfrowanie danych, po możliwość natychmiastowego zablokowania karty w aplikacji. Każda transakcja jest natychmiast rejestrowana i widoczna w historii operacji. Dodatkowo użytkownik może samodzielnie ustawić limity wydatków, zablokować wypłaty z bankomatów, a także korzystać z dynamicznych kart wirtualnych - zmieniających dane po każdej płatności. Revolut oferuje także funkcje takie jak Disposable Cards (do jednorazowych transakcji), co czyni go bezpiecznym wyborem do zakupów w mniej znanych sklepach online. Revolut w Polsce - czy warto go używać? Choć Revolut powstał w Wielkiej Brytanii, w Polsce zyskał już kilkaset tysięcy użytkowników. Jest w pełni kompatybilny z systemami płatniczymi w naszym kraju - działa z BLIK-iem, można nim wypłacać środki z większości bankomatów, a sama aplikacja dostępna jest po polsku. Co więcej, Revolut obsługuje przelewy krajowe w systemie Elixir, więc możesz bez problemu przesyłać środki do polskich banków. Dla osób pracujących zdalnie, prowadzących działalność nierejestrowaną lub zarabiających online, jest to funkcjonalne i tanie rozwiązanie, które skutecznie konkuruje z tradycyjnymi bankami. Revolut dla przedsiębiorców i freelancerów Revolut Business to rozwiązanie dedykowane osobom prowadzącym jednoosobową działalność gospodarczą, startupom i firmom e-commerce. Oferuje narzędzia do wystawiania faktur, zarządzania subkontami w różnych walutach, tworzenia kart dla pracowników, a także integracji z oprogramowaniem księgowym. W przypadku freelancerów, którzy potrzebują elastycznego rachunku do obsługi klientów z całego świata, konto Revolut Business może znacznie uprościć kwestie księgowe i finansowe. Warto dodać, że konto firmowe w Revolut można zarejestrować również jako osoba fizyczna działająca nierejestrowo (np. przy zarabianiu na afiliacji). Aktualizowane poradniki + wsparcie i pomoc Mentoring Sprzedaży E-Produktów ZACZNIJ ZARABIAĆ JUŻ TERAZ Dla kogo Revolut będzie najlepszym wyborem? Revolut to rozwiązanie stworzone dla ludzi nowoczesnych, mobilnych, aktywnych w Internecie. Dla tych, którzy chcą zarabiać globalnie i oszczędzać lokalnie. Użytkownicy, którzy pracują z klientami z zagranicy, prowadzą e-sklepy, inwestują w kryptowaluty lub budują dochody pasywne poprzez afiliację, znajdą w Revolucie narzędzie niemal idealne. W połączeniu z możliwością zarabiania na programie poleceń, Revolut staje się nie tylko portfelem, ale również źródłem dodatkowego dochodu. A to czyni go ważnym elementem ekosystemu każdego, kto myśli o finansowej niezależności i pracy zdalnej. Revolut nie jest jedynie aplikacją - to kompletne centrum zarządzania finansami dla ludzi Internetu. Jeśli jeszcze go nie testowałeś, być może najwyższy czas sprawdzić, jak wiele możesz zyskać. -