Znajdź zawartość

Wyświetlanie wyników dla tagów 'oszczędzanie' .

Znaleziono 29 wyników

-

Odbierz kurs inwestowania wartości 2000$

marek505 opublikował(a) temat w Inwestowanie i oszczędzanie

Zacznij inwestować i odbierz kurs wart 2000 USD za darmo Nauka inwestowania jeszcze nigdy nie była tak prosta. Jedna z największych i najbardziej rozpoznawalnych platform inwestycyjnych na świecie - korzysta z niej już ponad 30 milionów użytkowników. Dzięki intuicyjnemu interfejsowi i bogatej ofercie możesz w jednym miejscu kupować akcje, ETF-y, kryptowaluty, a nawet kopiować ruchy najlepszych inwestorów. Darmowy kurs inwestycyjny (2000 USD) W ramach rejestracji przez mój link dostajesz dostęp do pełnego kursu inwestycyjnego prowadzonego przez eksperta. To aż 10 godzin praktycznej wiedzy krok po kroku. W kursie znajdziesz m.in.: Analizę fundamentalną i techniczną spółek Identyfikację trendów i wskaźniki ekonomiczne Zarządzanie ryzykiem i kapitałem Strategie długoterminowe i krótkoterminowe Praktyczne przykłady i case studies Jak zacząć? Zarejestruj się przez dedykowaną strone Pamiętaj, że 61% rachunków detalicznych CFD traci pieniądze. Disclaimer eToro to platforma inwestycyjna oferująca dostęp do wielu aktywów. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. Wiecej tutaj https://med.etoro.com/B21643_A126957_TClick.aspx oraz na moim Blogu Czysty link - https://www.etoro.com/pl Odbierz darmowy kurs i zacznij naukę Przetestuj platformę - możesz zacząć już od 50 USD Ten materiał ma charakter edukacyjny. Nie stanowi porady inwestycyjnej ani finansowej. eToro to platforma inwestycyjna oferująca dostęp do wielu aktywów. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. Kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy na skutek zastosowania dźwigni finansowej. 61% rachunków inwestorów detalicznych notuje straty w wyniku przeprowadzania transakcji na kontraktach CFD u tego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na wysokie ryzyko utraty pieniędzy. Inwestycje w kryptowaluty są ryzykowne i mogą nie odpowiadać inwestorom indywidualnym; możesz stracić całą swoją inwestycję. Poznaj ryzyko tutaj: https://etoro.tw/3PI44nZ Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko. -

Wealthyhood - darmowa akcja 5-200€.

AlbertKaczmarzyk opublikował(a) temat w Inwestowanie i oszczędzanie

🎁 WealthyHood - Odbierz darmową akcję o wartości 5-200€ ✅Dostępne w Polsce! ✅Otrzymaj prawdziwą akcję giełdową za dokonanie jednorazowego depozytu, który możesz wypłacić bez konieczności inwestowania. ✅ Jak to działa? Wpłacasz 101€ (depozyt zwrotny) Otrzymujesz darmową akcję o wartości 5-200€ Po 2-3 dniach możesz wypłacić swoje 101€ Po 60 dniach sprzedajesz akcję i wypłacasz zysk. Bez ryzyka, bez ukrytych opłat! 📝 Instrukcja krok po kroku 1️⃣ REJESTRACJA Czysty link: https://wealthyhood.com/eu/ 👉 Skontaktuj się ze mną - podaj adres e-mail, na który wyślę Ci osobiste zaproszenie. Otwórz e-mail i kliknij "Get Started" Zarejestruj się przez e-mail (to bezpieczniejsza opcja) Wpisz kod OTP otrzymany na e-mail Ustaw swój kod PIN 2️⃣ WERYFIKACJA W polu Tax Identification Number wpisz swój PESEL Uzupełnij krótki formularz finansowy Weryfikacja przebiega automatycznie 3️⃣ AKTYWACJA KONTA Wybierz plan Basic (darmowy) Kliknij "Continue with Basic" ⚠️ Nie wybieraj planów płatnych! 4️⃣ UTWORZENIE PORTFELA Kliknij ikonę "Invest" (lewy dolny róg) Wybierz "My Portfolio" Kliknij "Start from scratch" Dodaj kilka przykładowych aktywów (np. AMD, Adobe) Potwierdź - portfel gotowy! 5️⃣ WPŁATA DEPOZYTU Po komunikacie "You're all set" wybierz "Regular bank transfer" Skopiuj dane bankowe z aplikacji Wykonaj przelew 101€ ze swojego konta EUR lub Revoluta 💡 Ważne dla użytkowników Revolut: Rodzaj konta: Firma (Business) Kraj odbiorcy: Irlandia 🎉 I to wszystko! Twoja bonusowa akcja pojawi się w ciągu 2-3 dni. Po 60 dniach możesz ją sprzedać i wypłacić środki razem ze swoim depozytem. 👍 Moje doświadczenie 2 miesiące temu otrzymałem akcję Netflix o wartości 17€. Bez problemu ją sprzedałem i wypłaciłem pieniądze. Dlatego z czystym sumieniem polecam tę aplikację! 📩 Chcesz skorzystać? Napisz do mnie, a wyślę Ci osobiste zaproszenie na Twój e-mail. Dzięki mojemu poleceniu otrzymasz bonus! Kontakt ze mną: Wiadomość na forum, e-mail: kaczmarzykalbert5@gmail.com telegram: @albertkaczmarzyk Zapraszam! Poniżej screen depozytu, wypłaty, sprzedaży akcji i wypłaty.

-

Odkładanie pieniędzy jako skuteczna droga do bogactwa i zamożności

Harry opublikował(a) wpis na blogu w Blog Make-Cash

Jak zapewne każdy dobrze wie, a jeśli nie, to przypominam (:>) - do końca kwietnia trzeba się rozliczyć z Urzędem Skarbowym za poprzedni rok podatkowy (2016). W związku z tym, niedawno wypełniłem swój PIT roczny i zrobiłem sobie małe podsumowanie, tj. zestawiłem przychody z rzeczywistym stanem posiadanych funduszy. W moim przypadku było to niestety niemiłe doświadczenie, aczkolwiek konieczne aby zrozumieć, że ważniejsze jest to ile pieniędzy się faktycznie ma, a nie ile się zarobiło (i wydało “na głupoty"). Interesujesz się zarabianiem przez Internet? Dołącz do mentoringu zarabiania online na Make-Cash.pl Różnica pomiędzy tym co zarobiłem, a tym co odłożyłem Różnica pomiędzy tym co zarobiłem, a tym co fizycznie mam, jest lekko mówiąc... dość spora. Dla mnie to jasny sygnał, że pora zacząć bardziej kontrolować swoje wydatki i wcale nie mam tu na myśli oszczędzania w kontekście kupowania najtańszych produktów, mycia się w zimnej wodzie i wyłączania ogrzewania - a po prostu “odkładania" ustalonej kwoty (w moim przypadku ustalonego % przychodów - bo co miesiąc zarabiam różne kwoty) i rozpoczęcia monitorowania “na co wydaję pieniądze". Oczywiście zbędne koszty warto ucinać - i, mniej więcej, właśnie tak widzę kategorię “oszczędzanie" na blogu, tj. odkładanie części zarobków + monitorowanie wydatków + ograniczanie kosztów bez zmiany jakości życia. Wszystkie przyszłe wpisy z “oszczędzania" będą dotyczyć właśnie tych trzech, wymienionych, zagadnień. Tym bezpośrednim impulsem, który zdecydował u mnie o rozpoczęciu kontrolowania wydatków i odkładania pieniędzy był właśnie niedawny PIT roczny, ale oprócz tego, bardzo duży wpływ na decyzję miała również lektura książki “Sekrety Amerykańskich Milionerów" Thomas’a J. Stanley’a i William’a D. Danko (swoją drogą książka trafiła do czytelni :>). Dzisiaj omówię przesłanie tej książki, napiszę dlaczego warto odkładać pieniądze i opowiem o tym jak planuję kontrolować własne wydatki. Zapraszam. Sekrety Amerykańskich Milionerów - jak oni to robią? Jakie jest Wasze pierwsze skojarzenie dotyczące tytułu “Sekrety Amerykańskich Milionerów" i okładki książki? Słowo “sekret" w tytule, kapelusz magika na okładce.. mi się skojarzyła z “prawem przyciągania" i nawet nie chciałem tego czytać (jestem “wyznawcą" odpowiednich nawyków i nie wierzę w jakiekolwiek przyciąganie), ale po zapoznaniu się ze wstępem już wiedziałem, że nie ma z “siłą myśli" nic wspólnego. Ta pozycja została napisana w oparciu o ponad 20-letnie studia nad sposobami bogacenia się. Autorzy przebadali pod tym względem ponad 11,5 tys. osób z grupy wyjątkowo zamożnych i dobrze zarabiających obywateli USA. Można powiedzieć, że to wręcz naukowa analiza oparta na czystej statystyce i faktach, która kompletnie burzy obraz “milionerów" znany z telewizji i rozwiewa mity na temat ludzi bogatych. Chociaż streszczę tutaj najważniejsze przesłanie książki, to jednak polecam każdemu jej przeczytanie i samodzielne wyciągnięcie wniosków, to naprawdę ciekawa lektura. W Polsce książka ukazała się w 1999 roku i pozostała niezauważona przez 10 lat. Po 7-8 latach od wydania, sprzedaż przekroczyła zaledwie 20 egzemplarzy miesięcznie (czyli tyle co nic), a dopiero od 2009 Polacy “podchwycili" sens i wartość “sekretów". Chociaż badania były przeprowadzane na milionerach (w tym przypadku osobach, których majątek wart jest co najmniej jeden milion dolarów - ale nie więcej niż dziesięć) amerykańskich - autorzy zapewniają, że do takich samych wniosków można dojść też w innych państwach, w tym w Polsce. Swoją drogą amerykański tytuł brzmi “milioner z sąsiedztwa" i myślę, że dużo lepiej pasuje do zawartości, polski tytuł jest, przynajmniej w moim odczuciu, dość mylący. Ok, koniec recenzji - przechodzimy do konkretów. Trochę statystyki - twarde dane Poniżej podaję istotne, z punktu widzenia dalszej treści wpisu, dane. Będę sie do nich odwoływał przy kolejnych omawianych zagadnieniach. Ponad połowa wszystkich dóbr materialnych w USA jest w rękach 3,5% obywateli. Statystyczna amerykańska rodzina jest w stanie przeżyć bez pracy miesiąc lub dwa. Połowa obywateli powyżej 65 roku życia byłaby nędzarzami, gdyby nie świadczenia socjalne. Statystyczny dochód roczny milionerów wynosi 131 tys. $. Średni majątek milionerów to 3,7 mln $. Ponad 82% milionerów dorobiła się majątku sama, od zera. Co do znaczy “bogactwo"? Dla mnie bogactwo - to majątek, człowiek bogaty - to taki, który posiada duży majątek. Majątkiem natomiast jest to, co się zgromadziło, a nie to co się zarobiło (i wydało). Zastanówmy się, jak to się stało że ponad połowa dóbr materialnych w USA należy do 3,5% obywateli, a zdecydowana większość pozostałych osób nie jest nawet w stanie się z nimi porównywać, pomimo, często większych zarobków. Statystyczny dochód roczny milionerów to 131 tys. $ - czyli około 11 tys. $ miesięcznie (to jest kwota brutto - przed opodatkowaniem). Przypuszczam, że ta kwota jest dość zaskakująca - bo wcale nie jest taka duża i nie pasuje do “milionerów" z telewizji. Dla porównania - obywatele USA na najwyższym szczeblu drabiny zarobkowej (średnio na tym szczeblu zarabia się około 150 tys. $ rocznie) często nie są w stanie przeżyć bez pracy dłużej niż 2 miesiące - co oznacza, że ich majątek jest niemalże zerowy w stosunku do kosztów życia. “Telewizyjni milionerzy" mieszkający w willach z basenami, jeżdżący drogimi samochodami, wcale nie muszą być milionerami - tak naprawdę wiadomo o nich tylko JAK żyją i że DUŻO wydają, nie wiemy ile wynosi ich majątek - a to właśnie majątek definiuje milionera, nie wydatki. Zwróćcie uwagę, że “zawodowi naganiacze" do piramid finansowych chwalą się na YT swoimi wydatkami, nie majątkiem. W Polsce, ale w USA i innych państwach również, to właśnie wydatki są kojarzone z “bogactwem" głównie za sprawą telewizji i powszechnej kultury “konsumpcjonizmu", a “naganiacze" to wykorzytują. W rzeczywistości jest spora różnica pomiędzy udawaniem milionera i życiem na pokaz - podczas gdy faktycznie zaledwie tylko dwa miesiące bez dochodu dzielą Cię od bankructwa, a posiadaniem majątku pozwalającego na niezależność finansową i brak pracy. Ludzie, którzy dorobili się w ciągu swojego życia milionowych majątków, rozumieli i dalej rozumieją, że to właśnie niezależność finansowa jest ważniejsza od “życia na pokaz". Taki “typowy milioner" z zewnątrz może wyglądać na osobę biedniejszą od swojego sąsiada “szpanera", a jednak pomimo niższych zarobków - mieć znacznie większy majątek. Co ciekawe, jak wynika z badań, to właśnie ludzie wydający dużo uważają się za bogatych - a często są nawet zadłużeni i swoją wysoką pensją spłacają raty za samochód (który stracił na wartości od razu po wyjeźdźie z salonu) w którym pokazują się sąsiadom. Jaki z tego wszystkiego wynika morał? Nieważne ile zarabiasz, ważne ile z tych pieniędzy zostaje w Twojej kieszeni. Fortuny biorą się w przeważającej większości z odkładania, a nie życia na pokaz. Swoją drogą kiedyś czytałem wypowiedź komornika, który opowiadał jak wygląda egzekwowanie długów. Z tej wypowiedzi wynikało, że “żyjący na pokaz" są bardzo często zadłużeni. Niektórzy z dłużników, z którymi ten pan miał do czynienia, mieszkali w starych rozpadających się domach, w których znajdowały się najnowsze, kupowane na (niespłacane) raty telewizory, jeździli luksusowymi samochodami i ubierali się jak “ludzie sukcesu". Ta wypowiedź potwierdza przekaz książki - bogactwo to nie wydatki. Profil prawdziwego statystycznego milionera Duże majątki raczej nie cieszą się dobrą opinią wśród przeciętnych ludzi - jak się okazuje w Stanach Zjednoczonych również. Jeśli uważacie, że posiadanie milionowych majątków wiąże się z wygraną na loterii, otrzymaniem spadku, unikalnymi pomysłami na biznes - niestety nie macie racji. Ponad 82% amerykańskich milionerów doszła do majątku sama, własną pracą, zaczynając od zera. Nikt im go nie podarował, nie dostali nic w spadku, ani nie wygrali na loterii (z badań wynika, że milionerzy w ogóle nie grają na loterii - a zakup losów uważają za stratę pieniędzy). Te osoby w przeważającej większości prowadzą normalne - wręcz banalne biznesy (najczęściej rodzinne), które codziennie mijamy na ulicy. To może być mała firma budowlana, dom pogrzebowy, restauracja, sklepy branżowe. W rzeczywistości ten niezbędny “unikalny pomysł na biznes" jest mitem i tylko niewielki odsetek milionerów taki pomysł miało. Jak się okazuje, ważniejsza od pomysłu jest konsekwencja, samodyscyplina i planowanie finansowe (brak nieprzemyślanych wydatków, odkładanie pieniędzy, inwestycje w celu pomnażania oszczędności). Ten statystyczny milioner w ogóle nie żyje na pokaz - ważniejsza, od opinii innych ludzi, jest dla niego sama świadomość niezależności finansowej. Milionerzy przeważnie nie posiadają drogich zegarków, nie jeżdżą limuzynami i nie mieszkają w willach - powód jest prosty, nie chcą dużo wydawać - bo to może się skończyć “życiem z dnia na dzień". W książce ujęto to jako “życie poniżej możliwości", a moim zdaniem chodzi po prostu o brak potrzeby udowadniania innym “jaki to ja jestem bogaty". Zegarek za 500zł pokazuje taką samą godzinę jak ten za 50 000 zł. Używany samochód (przeważnie :>) dowiezie nas w dowolne miejsce, dokładnie tak samo jak najnowsze lamborghini. Nie chodzi o to, że Ci ludzie kupują najtańsze rzeczy i żyją jak sknery - chodzi o to, że nie kupują zbędnych symboli luksusu wykreowanych przez media i cieszą się samą świadomością niezależności. Nie są częścią wyścigu szczurów w kategorii “kto więcej wyda", są zupełnie poza wyścigiem. To wszystko co chciałem powiedzieć o książce, teraz przejdziemy do dalszych zagadnień które chcę dzisiaj poruszyć - tj. “dlaczego warto odkładać" i “od czego zacząć odkładanie" (specjalnie nie używam “oszczędzanie", bo nie chodzi o to żeby sobie odmawiać potrzebnych rzeczy - a przeważnie z tym się to słowo kojarzy). Dlaczego warto odkładać i oszczędzać pieniądze? Zacznijmy od drugiej strony : “Dlaczego warto żyć na pokaz i maksymalizować swoje wydatki"? Nie wiem i nie umiem znaleźć na to pytanie racjonalnej odpowiedzi. Przypominam, że połowa obywateli USA powyżej 65 roku życia byłaby nędzarzami, gdyby nie świadczenia socjalne. To oznacza, że Ci ludzie nie mają niczego. Zarabiali pieniądze przez około 40-45 lat życia - a w wieku 65 lat nie mają niczego. Warto było maksymalizować wydatki zamiast odkładać oszczędności? Wróćmy do tytułowego pytania - czyli “dlaczego warto odkładać pieniądze?". W dużym skrócie mógłbym napisać, że “na czarną godzinę", “na wszelki wypadek" lub “bo tak robią milionerzy", jednak wejdziemy w ten temat głębiej. Według mnie najważniejsze jest zrozumienie, że obecny stan nie jest wieczny - zwłaszcza gdy zarabiamy przez internet. Jeżeli Ci dobrze idzie, zarabiasz duże kwoty - super, ale czy tak samo będzie Ci szło za 2 lata? Jeśli wszystko wydajesz na nowe ubrania, zegarki, samochody - co zrobisz gdy stracisz źródło dochodów? Ile miesięcy jesteś w stanie przeżyć, gdybyś stracił to źródło teraz? Ile już zarobiłeś w internecie i jak dużo tych pieniędzy posiadasz do tej pory? Zarabiasz przez internet, czy tylko wydajesz zarobione przez internet pieniądze?:) Czy faktycznie potrzebujesz wszystkich rzeczy, które kupujesz? Pytania z gatunku retorycznych, każdy sam powinien sobie na nie odpowiedzieć - ja już to zrobiłem i, co muszę jednoznacznie stwierdzić, wydaję za dużo w stosunku do tego ile zarabiam. Mam jakieś oszczędności, ale ta kwota mnie zdecydowanie nie zadowala. Gdyby dzisiaj ktoś mi zaproponował świetną inwestycję, prawdopodobnie musiałbym brać kredyt. Tutaj dochodzimy do jednego z argumentów, którym chciałbym się posłużyć - otóż pieniądze warto mieć chociażby na wypadek niezaplanowanych (lub zaplanowanych) inwestycji. Jest takie stare powiedzenie “pieniądz robi pieniądz" i często jest prawdziwe - jeśli nie masz pieniędzy, nie skorzystasz z możliwości ich pomnażania. Przyszłości przewidzieć się nie da i warto być zabezpieczonym finansowo chociażby na taką ewentualność. Ponadto nigdy nie wiesz czy Ty lub ktoś z Twojej rodziny nie będzie miał wypadku, nie zachoruje lub nie przytrafi się inna losowa sytuacja w której oszczędnośni się przydadzą. Omawiając piramidy finansowe napisałem, że screeny wypłat nic nie znaczą bez zestawienia z wcześniejszymi wpłatami do takich programów. Sytuacja ma się podobnie również z budżetem domowym, zysk to w końcu przychody minus koszty. Jeśli wydajemy (koszty) wszystko co zarobimy (przychód) - tak naprawdę wychodzimy po prostu na zero, czyli nie zarabiamy niczego. Osobiście, oprócz oszczędności “na czarną godzinę", chciałbym zbudować sobie “bufor bezpieczeństwa" pozwalający mi żyć przez rok, w przypadku utraty dochodów. Dlaczego warto odkładać nawet małe kwoty? Jeśli nie będziemy umieli odkładać małych kwot, poradzimy sobie z dużymi? Tutaj chodzi przede wszystkim o wyrobienie nawyku odkładania, np. ustalonego % naszych przychodów. Wyrobiony nawyk stanowi w sumie gwarancję odkładania coraz większych kwot - w przypadku coraz większych dochodów. Bez takiego nawyku, zapewne wzrastałyby tylko nasze wydatki. Od czego zacząć oszczędzanie? / Jak oszczędzać pieniądze? Tak jak juz napisałem we wstępie, trzy zasadnicze aspekty oszczędzania, które będę opisywał w tej kategorii to: odkładanie części zarobków + monitorowanie wydatków + ograniczanie kosztów bez zmiany jakości życia. Zacznijmy od monitorowania wydatków, którym zajmuję się, póki co, około tygodnia - ale już widzę bardzo dużo pozytywów. Przypuszczam, że podobnie jak, do niedawna, ja, nie wiesz dokładnie ile i na co wydajesz - co utrudnia ustalenie kwoty (lub % dochodów), który możesz spokojnie co miesiąc odkładać. Może podobnie jak ja, zwykle płacisz kartą i uważasz, że “przecież wszystko jest w historii płatności", ale czy kiedykolwiek tą historię analizowałeś? Ja nigdy. Myślę, że jedynym skutecznym rozwiązaniem, jeśli chodzi o monitorowanie, jest po prostu spisywanie swoich wszystkich wydatków - i tak też zacząłem robić. Przygotowałem sobie arkusz excela i - z pomocą historii płatności z karty - odtworzyłem cały miesiąc (czyli monitorowanie zaczynam od marca). W arkuszu wydzieliłem sobie, póki co : Przychody: programy partnerskie (w tym prowizja za poleconych) blog sprzedaż poradników Wydatki: Opłaty (czynsz, prąd, internet, telefon, itd.) Żywność (codzienne zakupy) Rozrywka (wszelkie wyjścia do kina, “na miasto", itd.) Transport (głównie benzyna) Inne (siłownia, ubrania, fryzjer, itd,) - zapewne tą kategorię w przyszłości podzielę, ale póki co niech tak zostanie Im więcej kategorii sobie wydzielisz, tym większą będziesz miał wiedzę na temat własnych wydatków (i przychodów). U mnie już sama świadomość konieczności spisania wydatków przyczyniła się do ich ograniczenia. Najważniejsze w tym spisywaniu jest uświadomienie sobie, że codzienna kawa z automatu lub hot-dog na stacji benzynowej za 3zł, to 90zł w skali miesiąca. Jeśli przy każdych zakupach, przy kasie, dokładasz sobie batonika za 2zł - to (zakładając zakupy co 1,5 dnia) 40zł. Niby wydajesz 3zł na kawę, 3zł na hot-doga i 2zł na batonika - a jednak w ciągu miesiąca tracisz 220zł, które mógłbyś odłożyć i po roku mieć 2640zł. Gdybyś miał teraz 2640zł, wydałbyś to na batoniki, kawę i hot-dogi? Nie sądzę - a jednak łatwo jest wydawać 8zł dziennie na takie rzeczy, bo to w końcu mała kwota. Spisywanie wydatków, już samo w sobie, sprawi że jednak zastanowisz się przed takim zakupem - a przynajmniej na mnie tak podziałało. Dzięki spisywaniu, obecnie mam jasny obraz mojej sytuacji finansowej. Wiem dokładnie ile i na co wydałem, co - jestem pewny - przyczyni się do comiesięcznego odkładania pieniędzy. Teraz odkładanie, otóż w przeciwieństwie do rady “odkładaj 10-30% przychodów"/"najpierw płać sobie" - zdecydowałem się odkładać co najmniej 30%, ale nie przychodów - tylko zysków. Zysk obliczam sobie następująco : od sumy przychodów odejmuję wszelkie koszty związane z zarabianiem przez internet i wszystkie wydatki z kategorii (opłaty). Otrzymany wynik to kwota od której odłożę 30%, a 70% przeznaczę na wydatki w pozostałych kategoriach (ew. nadwyżkę oczywiście dołożę do oszczędności :>). Żebyśmy się źle nie zrozumieli, nic sobie sam nie obliczam, wszystkie te obliczenia dokonują się w excelu, ja tylko uzupełniam wydatki i przychody. Nie będę wrzucał tutaj arkusza excela, myślę że sprawa monitorowania wydatków (ustalenia ile odkładać, ile wydzielić kategorii, od której kwoty obliczać % do odłożenia) jest dość indywidualna i każdy powinien sobie sam zaprojektować taki arkusz - to nic trudnego. Ograniczanie kosztów to dobry pierwszy krok W kolejnych wpisach dalej będę poruszał tematy związane z “odkładaniem", “monitorowaniem wydatków" i “ograniczaniem kosztów bez zmian w jakości życia". Tego ostatniego aspektu dzisiaj praktycznie nie poruszyłem i myślę, że dobrze zrobiłem, bo raczej mało kto wytrwałby do końca wpisu (który już ma 2400 słów). Ograniczanie kosztów będę omawiał w kolejnych wpisach, także zapraszam. Najważniejsze przesłanie dzisiejszego tekstu to : “Nieważne ile zarabiasz, ważne ile z tych pieniędzy zostaje w Twojej kieszeni." -

Lokata terminowa - bezpieczna przystań dla Twoich oszczędności

mysc opublikował(a) wpis na blogu w Blog Make-Cash

[Artykuł sponsorowany] W dobie dynamicznych zmian gospodarczych i niepewności na rynkach finansowych, coraz więcej osób szuka stabilnych i bezpiecznych form inwestowania swoich pieniędzy. Lokata terminowa od Volkswagen Bank łączy pewność kapitału z atrakcyjnym oprocentowaniem, dając klientom komfort, pewność i spokój. To idealna propozycja dla osób ceniących bezpieczeństwo oszczędności, a jednocześnie chcących, aby pieniądze pracowały na ich przyszłość. Co to jest lokata terminowa? Lokata terminowa to produkt finansowy, który polega na zdeponowaniu określonej kwoty na wybrany okres - od kilku miesięcy do nawet kilku lat. W tym czasie zgromadzone pieniądze są bezpieczne, a po zakończeniu lokaty, Klienci otrzymują zwrot kapitału powiększony o odsetki. Taka forma oszczędzania cieszy się dużą popularnością ze względu na prostotę i brak ryzyka utraty pieniędzy. Volkswagen Bank oferuje lokatę terminową o nazwie Lokata Plus, która charakteryzuje się przejrzystymi warunkami, atrakcyjnym oprocentowaniem i różnorodnością dostępnych terminów lokowania pieniędzy. Dzięki temu każdy Klient może dopasować produkt do swoich indywidualnych potrzeb oraz założonych planów finansowych. Więcej znajdziesz na https://www.vwfs.pl/klienci-indywidualni/oszczednosci/lokata-plus.html Bezpieczeństwo i pewność z Volkswagen Bank Wybierając lokatę terminową w Volkswagen Bank, Klient ma pewność, że jego pieniądze są chronione do kwoty 100 tys. euro. Volkswagen Bank, jako instytucja z ugruntowaną pozycją na rynku, zapewnia profesjonalną obsługę oraz transparentność warunków umowy. To ważne, jeśli Klient chce uniknąć nieprzyjemnych niespodzianek i mieć jasność co do wysokości naliczanych odsetek. Dzięki Lokacie Plus Klient zyskuje również dostęp do nowoczesnych narzędzi bankowości elektronicznej, które umożliwiają monitorowanie oszczędności oraz zarządzanie nimi w sposób wygodny, szybki i bez konieczności wizyty w banku. Atrakcyjne oprocentowanie - Twoje oszczędności rosną szybciej Jednym z kluczowych elementów, który decyduje o wyborze lokaty terminowej, jest oprocentowanie. Oprocentowanie lokaty terminowej w Volkswagen Bank jest atrakcyjne i zależy od wybranego okresu oszczędzania. Dla Klientów dostępne są różne stawki oprocentowania nawet do 6%* w skali roku, w zależności od długości terminu lokaty, co pozwala na elastyczne dopasowanie produktu do indywidualnych potrzeb i planów finansowych. Lokata Plus to produkt, który gwarantuje nie tylko bezpieczeństwo, ale również satysfakcjonujące odsetki. Elastyczność i dostępność dla każdego Volkswagen Bank oferuje możliwość wyboru spośród różnych okresów lokaty, co pozwala dostosować inwestycję do indywidualnych potrzeb i planów Klienta. Niezależnie od tego, czy Klient chce oszczędzać krótko, czy długoterminowo, Lokata Plus zapewnia elastyczne rozwiązania, które wpisują się w różne strategie finansowe. Duże znaczenie mają także przejrzyste warunki i brak ukrytych kosztów. Dodatkowo, minimalna kwota lokaty jest dostępna dla szerokiego grona klientów, co sprawia, że produkt jest atrakcyjny zarówno dla osób rozpoczynających swoją przygodę z oszczędzaniem, jak i dla tych, którzy mają już zgromadzony kapitał. Jak rozpocząć? Założenie lokaty terminowej w Volkswagen Bank jest szybkie i proste. Klienci banku mogą założyć lokatę z poziomu bankowości elektronicznej lub mobilnej. Nowi Klienci, którzy jeszcze nie mają konta w banku, muszą najpierw złożyć wniosek o konto osobiste lub oszczędnościowe, aby móc skorzystać z oferty lokat , a wniosek można złożyć wygodnie online. *Dane aktualne na dzień 19.9.2025 r. -

Pożyczki społecznościowe bawił sie ktoś z was w to? Wydaje mi sie to całkiem spoko opcja do inwestowania wolnych środków. Na początek małe krótkoterminowe kwoty żeby sprawdzić jak to wgląda ze spłacaniem przez pożyczkobiorców. Finansowo.pl wydaje sie ciekawym serwisem do takich inwestycji

-

Zachęcam do obejrzenia i komentowania, zwłaszcza promotorów coinplex z forum 0:00 - 3:50 - Wstęp 3:51 - 8:44 - Teoria 8:45 - 17:40 - Zarobki 17:41 - 25:44 - Początek końca 25:45 - 28:41 - Upadek

Zachęcam do obejrzenia i komentowania, zwłaszcza promotorów coinplex z forum 0:00 - 3:50 - Wstęp 3:51 - 8:44 - Teoria 8:45 - 17:40 - Zarobki 17:41 - 25:44 - Początek końca 25:45 - 28:41 - Upadek- 6 odpowiedzi

-

- 2

-

-

- inwestowanie

- finanse

- (i 3 więcej)

-

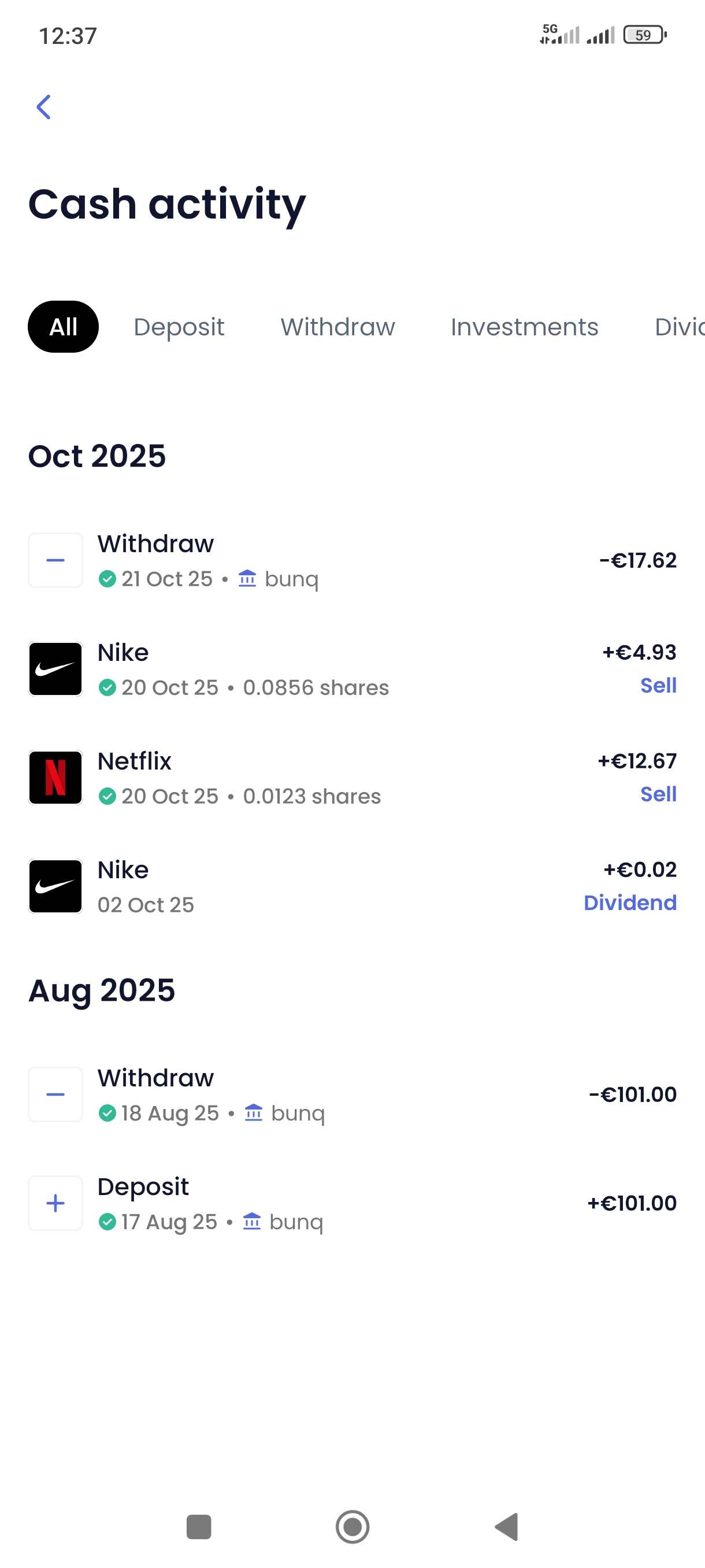

Archiwum Wealthyhood - darmowa akcja o wartości od 5€ do 200€

Pomocnyjohn opublikował(a) temat w Archiwum - Kosz

Nowa promocja podobna bardzo do traiding212 czy freedom. Za depozyt 101€ dostajemy akcje o wartości od 5€ do 200€ U mnie wpadło lekko ponad 100€ Co trzeba zrobić? Zarejestruj się z zaproszenia, które ode mnie dostaniesz (Musisz wysłać mi swój email w wiadomości prywatnej bo tylko na email można wysłać zaproszenie) CZYSTY LINK: z czystego bez bonusu Wpłacić przelewem 101€ Bonus zostanie dodany w kilka godzin od zrobienia depozytu Depozyt możesz od razu wypłacić po otrzymaniu bonusu Akcję można sprzedać po 60 dniach. Depozyt z revolut /wise itd dochodzi od razu.

-

Cześć, Wrzuciłem właśnie mój pierwszy materiał na YouTube. Opowiadam w nim o tym, dlaczego 90% ludzi nie osiąga wolności finansowej... i co można z tym zrobić. 🎥 Zobacz: Będę mega wdzięczny za każdą opinię - co działa, co warto poprawić, czego Wam brakuje. Chcę się rozwijać i tworzyć coraz lepszy content, więc każdy komentarz ma dla mnie wartość.

Cześć, Wrzuciłem właśnie mój pierwszy materiał na YouTube. Opowiadam w nim o tym, dlaczego 90% ludzi nie osiąga wolności finansowej... i co można z tym zrobić. 🎥 Zobacz: Będę mega wdzięczny za każdą opinię - co działa, co warto poprawić, czego Wam brakuje. Chcę się rozwijać i tworzyć coraz lepszy content, więc każdy komentarz ma dla mnie wartość. -

Siemanko, planuje wrzucić kilka tysięcy w srebrne monety. Gdzie polecacie kupić w najkorzystniejszej cenie z legitnego źródła?

-

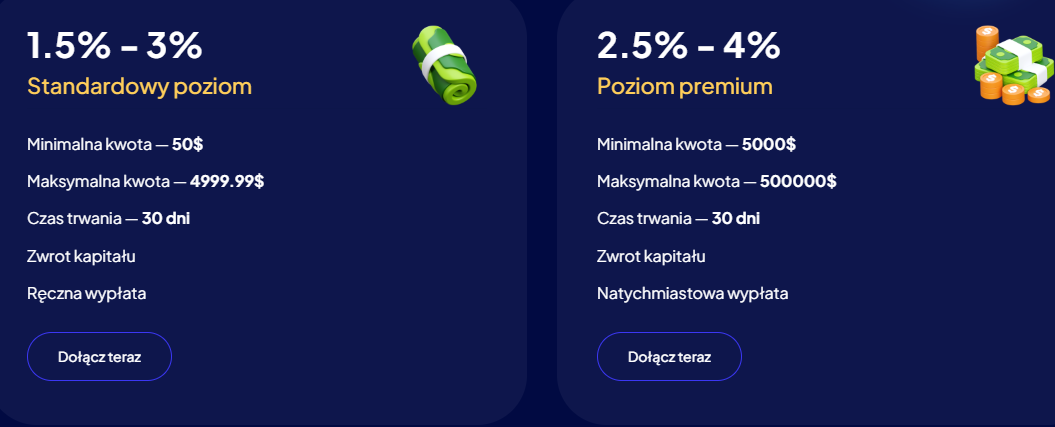

Norfab.org 💣 - Wykorzystaj szybkie pożyczki do codziennych zysków! W Norfab inwestujemy w plany inwestycyjne od 1.5% do 4% na 30dni. Firma zarejestrowana w Nowej Zelandii , działa od 23-12-2024r. internety mówią o wypłacalności tejże firmy. Warto wejść, strona wygląda dobrze, firma zarejestrowana, kontakt działa , plany wyglądają realnie (nie jest to hyip z ROI 120% w dzień). Skromnym zdaniem myślę ze projekt za dłużej - ja w to wchodzę! Zapraszam was 💥 Zarejestruj się i sprawdź możliwości zarobku z Norfab 💲 Link czysty: https://norfab.org 🙁 Wpłaty kryptowalutami:

-

[SCAM] Roboforex - broker z bonusem na start w wysokości $30

traderfx1 opublikował(a) temat w SCAM i podejrzane

Jeśli szukasz dobrego brokera, powinieneś wypróbować Roboforex. Roboforex jest jednym z najpopularniejszych brokerów, który działa od 2009 roku. Oferuje on bonus w wysokości $30 dla wszystkich nowych klientów. Każdy, kto u niego otworzy konto, może rozpocząć handel bez konieczności wpłacania jakichkolwiek pieniędzy. Jest to regulowany i licencjonowany broker, który oferuje ponad 12 000 instrumentów handlowych, w tym waluty, akcje, złoto i wiele innych. Kliknij poniższy link, aby otrzymać bonus! -

Chciałbym zacząć co miesiąc przeznaczać jakąś kwotę na inwestycje. Na forum jest bardzo dobry poradnik o obligacjach, ale @weink w dzienniku i @Skipi na czacie działają na spółkach dywidendowych które też wydają się dochodowe. Co roku przychodzi dywidenda i ceny akcji mogą wzrosnąć żeby je też sprzedać później z zyskiem... Niektóre dywidendy przekraczają % z obligacji, ale nie wiadomo czy tak będzie co roku. Myślę że jakby kupować ich dużo i liczyć się z tym że część cen spadnie, a cześć wzrośnie, to może być lepsze od obligacji. Waham się pomiędzy: 1) 100 % obligacje 2) 50% obligacje, 50% akcje (dywidendowe) 3) 100 % spółki dywidendowe Może ktoś doradzić? To nie będzie duża kwota, 500zł co miesiąc zamiast na przyjemności, pójdzie na inwestycje Wcześniej nigdy w nic nie inwestowałem, dopiero zaczynam.

- 3 odpowiedzi

-

- 1

-

-

- inwestowanie

- finanse

- (i 1 więcej)

-

Inwestycja w złoto od zera w 2024, czy warto?

msk1938 opublikował(a) temat w Inwestowanie i oszczędzanie

Witam Od jakiegoś czasu zbieram wiedzę na temat inwestowania w kruszce, m.in złoto. Sprawdzając ceny za 1oz na stronach tj. Tavex, czy Metal-Market, nie jest to duża kwota, a stanowiłaby ciekawą formę urozmaicenia mojego portfolio; teraz nasuwa się pytanie. Patrząc na to jak duży wzrost złoto miało w tym roku, czy jest sens dalej pchać w to kasę, czy jednak już ominął mnie cały "boom" cenowy i cena nie poszybuje dalej w górę Tak jak pisałem wyżej, chciałbym kupić jedną uncję i odstawić ją na rok-dwa, w zależności od tego jak by sobie rosła. Chętnie wysłucham waszych opinii w tym temacie. Pozdrawiam, ~ msk.

-

Kontrowersje dotyczące FREEDOM24 w raporcie hindenburgresearch

mysc opublikował(a) temat w Inwestowanie i oszczędzanie

Każdy kto ogląda na YT kanały finansowe na pewno spotkał się z reklamami platformy freedom24. Reklamy, jak to reklamy - przedstawiają wszystko w pozytywnym świetle. Jak się jednak okazuje autorzy raportu dostępnego pod adresem https://hindenburgresearch.com/freedom/ dopatrzyli się wokół freedom24 wielu kontrowersji. Raport ten jest z 2023 roku i przeszedł praktycznie bez echa, freedom24 odpowiedziało wtedy na niego w styczniu 2024 - i na tym się skończyło. Tutaj odpowiedź freedom24 na powyższy raport: https://freedom24.com/news/14359-external-review-hindenburgs-freedom-holding Żaden z YT'berów którzy ich reklamują nie skomentował nawet tego raportu. Niedawno jednak ukazał się bardzo ciekawy materiał pod tytułem: "Co MUSISZ wiedzieć o Freedom24 oraz o tym gdzie mają Was (widzów) influencerzy." na kanale "Zawód Inwestor" który odnosi się do tego raportu. Polecam obejrzeć ze zrozumieniem- 4 odpowiedzi

-

- 2

-

-

- inwestowanie

- finanse

- (i 1 więcej)

-

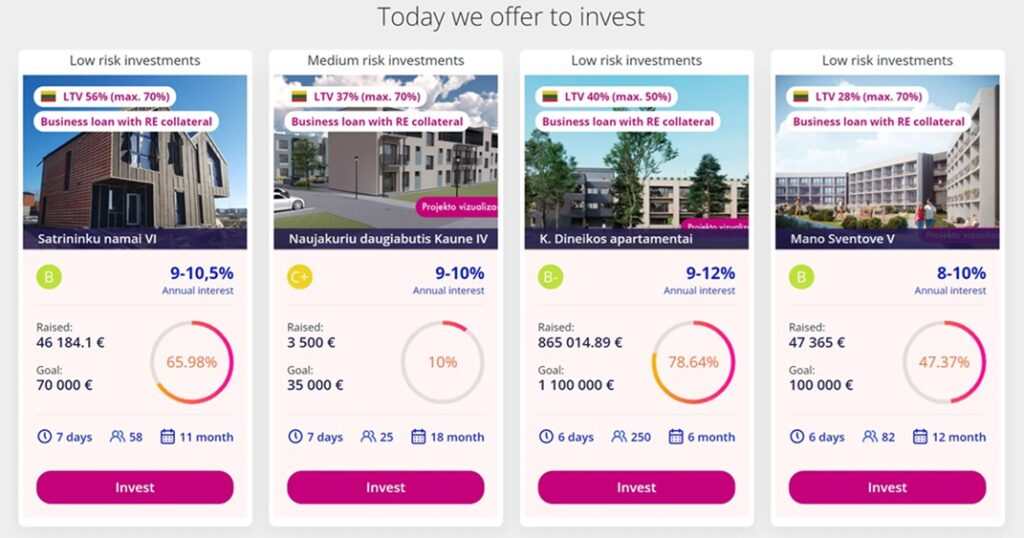

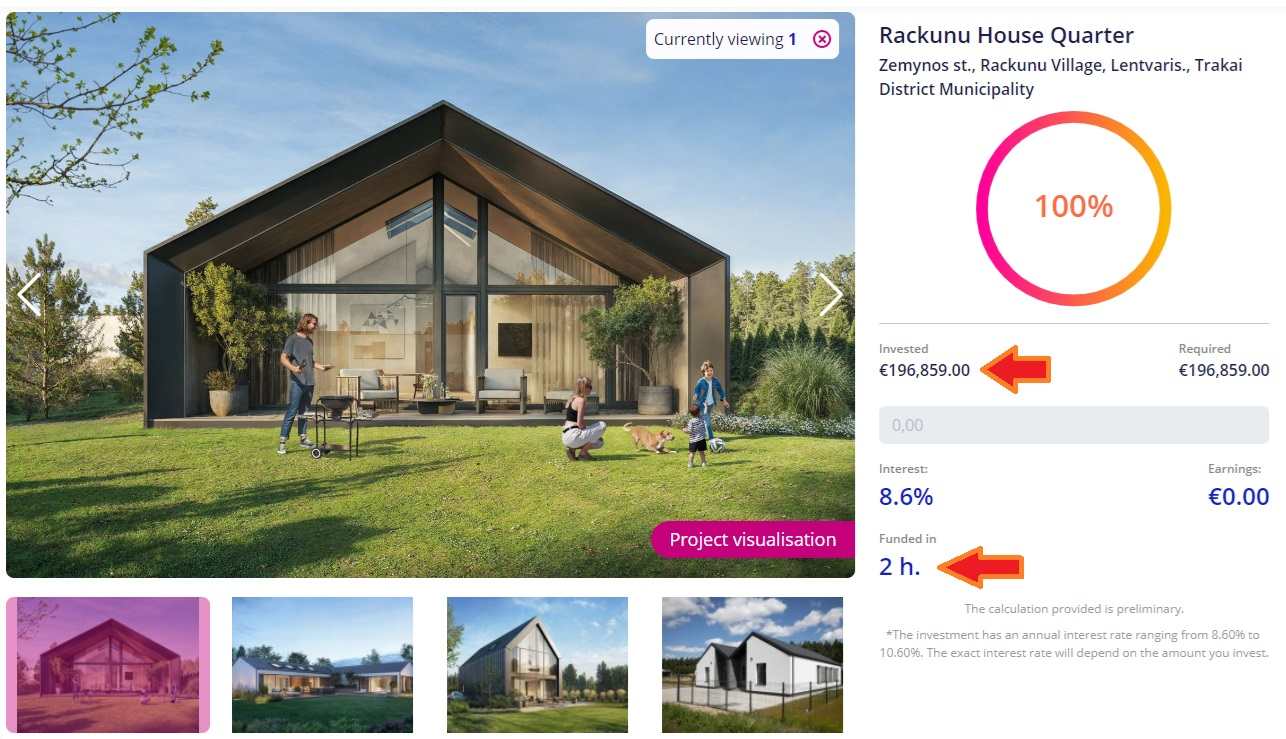

.thumb.png.351e359ec27102fe78837ad461c3aeb2.png) Przedstawiam Wam crowdfundingową platformę inwestycyjną z rodowodem litewskim, w której do zdobycia jest 25€ jako obniżka Twojej pierwszej inwestycji. Zapraszam do lektury, pokrótce wprowadzającej o co tutaj chodzi i jak uzyskać bonusowe środki na start Czym jest Profitus? Profitus jest litewską platformą crowdfundingową skupiającą się na rynku nieruchomości i deweloperki, która istnieje już od 2017 roku z siedzibą w Wilnie. Od momentu powstania za pośrednictwem platformy zostały sfinansowane inwestycje przekraczające 180 milionów euro. Średni zysk dla inwestycji przekracza 12%, co przełożyło się już na ponad 11 milionów euro zysku dla inwestorów. Według Profitus jednym z najlepszych zabezpieczeń ochrony kapitału jest inwestycja w nieruchomości, z czym poniekąd ciężko się nie zgodzić. Aby jednak mieć możliwość zbudować osiedle, postawić dom, kupić mieszkanie czy lokal użytkowy, wynająć go i uzyskiwać dochód pasywny, wymagana jest znaczna wpłata wstępna. Temu wszystkiemu próbuje zaradzić Profitus – próbuje zjednoczyć ludzi i dać im możliwość inwestowania niewielkich kwot w nieruchomości oraz projekty deweloperów, zapewniając tym samym płynność finansowania i realizację projektów. Platforma radzi sobie nadzwyczaj dobrze. Wystarczy wejść w szczegóły poszczególnych inwestycji aby na własną rękę się o tym przekonać. Przeogromna większość projektów uzyskuje pełne finansowanie w mniej niż 3 dni od publikacji, a zdarza się, że decydują o tym godziny. Oto przykład dzisiaj wystawionej przez inwestora oferty (14.11), w której uzyskał niemal 200.000€ w 2 godziny od publikacji: KLIK. Jak uzyskać bonus Profitus o wartości 25€ na pierwszą inwestycję? 1. Wejdź na Profitus i załóż konto Link polecający: https://ss.profitus.com/register?ref=01869655 Czysty link: https://ss.profitus.com/ Wejdź na stronę zakładania konta w serwisie Profitus z jednego z linków widocznych powyżej. Jeśli chcesz otrzymać swój pierwszy bonus w wysokości 25€, upewnij się czy w polu “Referral code” widnieje mój kod: 01869655. 2. Dokończ weryfikację i wykonaj KYC Dokończ zakładanie konta weryfikując adres email i podając podstawowe dane. Na koniec ukończ weryfikację tożsamości KYC. Dokumenty zostaną zweryfikowane do 48 godzin, po czym Twoje konto stanie się w pełni aktywne. 3. Zainwestuj środki W zakładce “Invest” wyszukaj odpowiednią dla siebie inwestycję. To od Ciebie zależy czy chcesz inwestować na poważnie, czy tylko uwolnić jak najszybciej bonus. Najkrótsze inwestycje zaczynają się od 2 miesięcy - pojawiają się o wiele rzadziej niż te półroczne, czy roczne, ale parę razy w tygodniu z pewnością uda Ci się takie wypatrzyć. Wybierz kwotę jaką chcesz zainwestować, przy czym minimum to 100€. Bonus od Profitus obniży wkład potrzebny na pierwszą inwestycję o 25€. Oznacza to, że ostatecznie wystarczy wpłacić 75€ a brakujące 25€ otrzymasz od Profitus jako bonus, który będziesz mógł wypłacić wraz z depozytem po okresie zakończenia inwestycji. 4. Wypłata środków i bonusu Po zakończeniu okresu inwestycji możesz wypłacić zdeponowane środki, w których zawiera się bonus 25€ od Profitus + odsetki jakie wygeneruje Twoja inwestycja. Wypłaty przetwarzane są w mniej niż 24 godziny. Od siebie: inwestowałem na Profitusie już parokrotnie. Nie obracam tam dużymi kwotami, nigdy nie miałem zainwestowane więcej niż 1000€, ale czuję komfort i profesjonalizm zarówno samej strony jak i firmy nadzorującej inwestycje. Wszystko od początku działa sprawnie poczynając od wpłat/wypłat, przez lokowanie środków jak i weryfikowanie inwestorów i ocenę ich ratingu. Po mojej stronie pozostaje tak naprawdę wybrać ofertę, okres jej trwania i wsadzić środki żeby pracowały. Szczerze polecam!

Przedstawiam Wam crowdfundingową platformę inwestycyjną z rodowodem litewskim, w której do zdobycia jest 25€ jako obniżka Twojej pierwszej inwestycji. Zapraszam do lektury, pokrótce wprowadzającej o co tutaj chodzi i jak uzyskać bonusowe środki na start Czym jest Profitus? Profitus jest litewską platformą crowdfundingową skupiającą się na rynku nieruchomości i deweloperki, która istnieje już od 2017 roku z siedzibą w Wilnie. Od momentu powstania za pośrednictwem platformy zostały sfinansowane inwestycje przekraczające 180 milionów euro. Średni zysk dla inwestycji przekracza 12%, co przełożyło się już na ponad 11 milionów euro zysku dla inwestorów. Według Profitus jednym z najlepszych zabezpieczeń ochrony kapitału jest inwestycja w nieruchomości, z czym poniekąd ciężko się nie zgodzić. Aby jednak mieć możliwość zbudować osiedle, postawić dom, kupić mieszkanie czy lokal użytkowy, wynająć go i uzyskiwać dochód pasywny, wymagana jest znaczna wpłata wstępna. Temu wszystkiemu próbuje zaradzić Profitus – próbuje zjednoczyć ludzi i dać im możliwość inwestowania niewielkich kwot w nieruchomości oraz projekty deweloperów, zapewniając tym samym płynność finansowania i realizację projektów. Platforma radzi sobie nadzwyczaj dobrze. Wystarczy wejść w szczegóły poszczególnych inwestycji aby na własną rękę się o tym przekonać. Przeogromna większość projektów uzyskuje pełne finansowanie w mniej niż 3 dni od publikacji, a zdarza się, że decydują o tym godziny. Oto przykład dzisiaj wystawionej przez inwestora oferty (14.11), w której uzyskał niemal 200.000€ w 2 godziny od publikacji: KLIK. Jak uzyskać bonus Profitus o wartości 25€ na pierwszą inwestycję? 1. Wejdź na Profitus i załóż konto Link polecający: https://ss.profitus.com/register?ref=01869655 Czysty link: https://ss.profitus.com/ Wejdź na stronę zakładania konta w serwisie Profitus z jednego z linków widocznych powyżej. Jeśli chcesz otrzymać swój pierwszy bonus w wysokości 25€, upewnij się czy w polu “Referral code” widnieje mój kod: 01869655. 2. Dokończ weryfikację i wykonaj KYC Dokończ zakładanie konta weryfikując adres email i podając podstawowe dane. Na koniec ukończ weryfikację tożsamości KYC. Dokumenty zostaną zweryfikowane do 48 godzin, po czym Twoje konto stanie się w pełni aktywne. 3. Zainwestuj środki W zakładce “Invest” wyszukaj odpowiednią dla siebie inwestycję. To od Ciebie zależy czy chcesz inwestować na poważnie, czy tylko uwolnić jak najszybciej bonus. Najkrótsze inwestycje zaczynają się od 2 miesięcy - pojawiają się o wiele rzadziej niż te półroczne, czy roczne, ale parę razy w tygodniu z pewnością uda Ci się takie wypatrzyć. Wybierz kwotę jaką chcesz zainwestować, przy czym minimum to 100€. Bonus od Profitus obniży wkład potrzebny na pierwszą inwestycję o 25€. Oznacza to, że ostatecznie wystarczy wpłacić 75€ a brakujące 25€ otrzymasz od Profitus jako bonus, który będziesz mógł wypłacić wraz z depozytem po okresie zakończenia inwestycji. 4. Wypłata środków i bonusu Po zakończeniu okresu inwestycji możesz wypłacić zdeponowane środki, w których zawiera się bonus 25€ od Profitus + odsetki jakie wygeneruje Twoja inwestycja. Wypłaty przetwarzane są w mniej niż 24 godziny. Od siebie: inwestowałem na Profitusie już parokrotnie. Nie obracam tam dużymi kwotami, nigdy nie miałem zainwestowane więcej niż 1000€, ale czuję komfort i profesjonalizm zarówno samej strony jak i firmy nadzorującej inwestycje. Wszystko od początku działa sprawnie poczynając od wpłat/wypłat, przez lokowanie środków jak i weryfikowanie inwestorów i ocenę ich ratingu. Po mojej stronie pozostaje tak naprawdę wybrać ofertę, okres jej trwania i wsadzić środki żeby pracowały. Szczerze polecam!

- 1 odpowiedź

-

- 1

-

-

- inwestowanie

- finanse

- (i 1 więcej)

-

Finanzen Zero - łącznie 25€ bonusu w popularnej promocji

Kubrett opublikował(a) temat w Inwestowanie i oszczędzanie

Niemiecka platforma do inwestycji w akcje, fundusze, krypto i inne rozdaje pieniądze dla nowych klientów za założenie konta i zakup 5 dowolnych akcji. Łącznie zyskać możesz 25€ bonusu, na który składa się 10€ od platformy + 15€ ode mnie. Promocja jest prosta, jedynie weryfikacja konta może na pierwszy rzut oka wydawać się skomplikowana ale zapewniam, że jest wręcz przeciwnie Jeszcze jednym minusem jest dostępność strony wyłącznie w niemieckiej wersji językowej. Rozwiązanie tego problemu jest na szczęście proste - użyj Google Chrome z funkcją tłumaczenia Szczegółowe wyjaśnienie: Do końca października Finanzen Zero prowadził kampanię z okresowo podwyższonym bonusem dla nowych klientów do 25€, którą opisałem pod TYM LINKIEM. Warunki promocji nie zostały zmienione ale obecnie bonus od niemieckiej platformy wynosi standardowe 10€. W związku z ogromnym zainteresowaniem promocją i dość sporym bonusem dla osoby polecającej (50€), bonus jaki możesz finalnie zdobyć korzystając z tej promocji wciąż wynosi 25€ - pierwsze 10€ otrzymujesz od platformy oraz 15€ ode mnie, zaraz po tym kiedy bonus zostanie dopisany przez Finanzen. Wystarczy przejrzeć historię moich tematów oraz postów a także przeczytać komentarze innych forumowiczów aby przekonać się, że tak zwane reffbacki (dodatkowe bonusy) wypłacam od razu i z pełną satysfakcją dla osób, które skorzystały wspólnie ze mną z różnych promocji. Jak uzyskać 25€ łącznie z promocji Finanzen Zero? 1. Załóż konto z linku promocyjnego, potwierdź maila i uzupełnij swój profil na Finanzen Zero Link promocyjny: W celu uzyskania linku promocyjnego napisz do mnie prywatną wiadomość, pozostaw w tym temacie info z prośbą o kontakt albo napisz na maila: handeltoy@gmail.com - Finanzen Zero woli "drogę pantoflową" i nie pozwala na publikowanie linku promocyjnego w oficjalnych kanałach np. na stronach internetowych czy forach. Czysty link: https://mein.finanzen-zero.net/ - link nie uprawnia do udziału w promocji 2. Przejdź weryfikację KYC u pośrednika Deutsche POST Największą trudność w promocji może przysporzyć weryfikacja, która uwierzcie mi, w gruncie rzeczy jest łatwa. Pobieramy aplikację przez indywidualny kod SMS i rozpoczynamy weryfikację. Samych metod weryfikacji są dwie: łatwa: nowa wersja dowodu osobistego z czytnikiem NFC - skanujemy dowód telefonem z NFC + selfie i kłopot z głowy trudniejsza: wideoweryfikacja z udziałem konsultanta Wideoweryfikacja trwa plus-minus 5 minut i jest podobna do tej na Bitwala jeśli ktoś kiedyś korzystał z tamtej promocji. Do wyboru są dwa języki - angielski i niemiecki. Wystarczy znać naprawdę podstawy typu umiejętność wymowy liter po angielsku (przy pytaniu o przeczytanie numeru i serii dowodu) czy wypowiedzenie daty urodzenia. Posłużę się tutaj cytatem z pewnej strony internetowej: Konto na Finanzen Zero po weryfikacji będzie aktywne w jakieś 1-2 dni. 3. Zdeponuj środki W teorii powinno wystarczyć nawet 6€ depozytu, jednak zalecam wpłatę przynajmniej 10€ - sam dokonałem właśnie takiego depozytu. 4. Kup akcję 5 razy Wyszukaj sobie jakieś groszowe akcje na tej stronce: https://www.tradingview.com/markets/stocks-germany/market-movers-penny-stocks/ i wpisz dowolną z nich w wyszukiwarce na Finanzen. Kliknij KAUFEN albo KUPIĆ (jeśli tłumaczysz sobie stronkę) na zielonym tle, potwierdź SMSem autoryzację, w polu wpisz dowolną kwotę np. 0,1€ albo 1€ i na kolejnym ekranie potwierdź zakup akcji. Uwaga! Przy każdym zakupie pobierana jest prowizja w wysokości od 0,50€ do 1€, której nie da się uniknąć, ale bonusik na luźno pokryje straty . W pierwszej zakładce MAGAZYN -> MOJE ZAMÓWIENIA możesz od razu po zakupie sprzedać wcześniej zakupioną akcję i odzyskać środki. Potwórz procedurę zakupu i sprzedaży akcji 5x. 5. Bonus 25€ Finanzen Zero zgodnie z regulaminem dopisuje bonus do 6 tygodni od momentu spełnienia warunków przy czym patrząc na czas w jakim realizowali bonusy w październiku powinny być to realnie 3-4 tygodnie oczekiwania. Pozostały depozyt wraz z bonusem 10€ można wypłacić bez żadnych przeszkód przelewem na swoje konto, z którego wcześniej dokonałeś depozytu standardowym przelewem SEPA. Środki więc powinny być zaksięgowane na koncie w jeden-dwa dni. 6. Dodatkowy bonus 15€ Kiedy bonus od Finanzen Zero zostanie przyznany i pojawi się na Twoim koncie skontaktuj się ze mną w prywatnej wiadomości na forum lub ponownie przesyłając informację na adres mailowy: handeltoy@gmail.com. Podaj przy tym niezbędne dane, czyli: datę i godzinę przyznania bonusu przez Finanzen Zero (znajdziesz ją w mailu od Finanzen z informacją o przyznaniu bonusu) oraz podaj dane do wypłaty. Wypłatę dodatkowego bonusu 15€ zrealizuję do 24 godzin od poprawnego przesłania danych w dowolnie wybrany przez Ciebie sposób spośród: przelew bankowy, przelew na telefon BLIK, Revolut, PayPal, Zen.

-

[Artykuł we współpracy z goldenmark.com] Inwestowanie w metale szlachetne od wieków cieszy się dużą popularnością. Wśród nich srebro zajmuje szczególne miejsce ze względu na swoje unikalne właściwości i szerokie zastosowanie w różnych gałęziach przemysłu. Sztabki srebra 1 kg to jedna z popularniejszych form inwestycji, która przyciąga zarówno doświadczonych inwestorów, jak i tych, którzy dopiero zaczynają swoją przygodę z rynkiem metali szlachetnych. Dlaczego warto inwestować w srebro? Srebro, choć często kojarzone z biżuterią, ma znacznie szersze zastosowanie. Jest nie tylko ozdobą, ale również kluczowym elementem w wielu procesach przemysłowych. Przemysłowe zastosowanie srebra Elektronika: Srebro jest powszechnie stosowane w produkcji urządzeń elektronicznych ze względu na swoje doskonałe właściwości przewodzące. Fotowoltaika: Coraz większe znaczenie ma również w produkcji ogniw słonecznych, co w dobie rosnącej popularności energii odnawialnej czyni go jeszcze bardziej pożądanym. Medycyna: Dzięki właściwościom antybakteryjnym, srebro znajduje zastosowanie w produkcji narzędzi medycznych oraz środków opatrunkowych. Stabilność i bezpieczeństwo inwestycji Sztabki srebra 1 kg są uważane za stabilną formę inwestycji, chroniącą kapitał przed inflacją. W czasach niepewności gospodarczej, inwestorzy często zwracają się ku metalom szlachetnym, aby zabezpieczyć swoje oszczędności. Sztabki srebra 1 kg jako forma inwestycji Inwestowanie w sztabki srebra 1 kg ma wiele zalet i jest dostępne dla szerokiego grona inwestorów. Zalety inwestowania w sztabki srebra 1 kg Fizyczna forma: Sztabki srebra są namacalnym aktywem, co może być atrakcyjne dla osób ceniących sobie posiadanie fizycznych dóbr. Łatwość przechowywania: Mimo że sztabki srebra 1 kg są stosunkowo ciężkie, ich przechowywanie nie sprawia większego problemu, zwłaszcza w porównaniu do innych form inwestycji. Płynność: Srebro jest jednym z najczęściej handlowanych metali szlachetnych, co oznacza, że sprzedaż sztabek srebra 1 kg zwykle nie nastręcza trudności. Jak kupować sztabki srebra 1 kg? Zakup srebra w postaci sztabek to proces wymagający uwagi i przemyślenia. Oto kilka kroków, które warto rozważyć podczas inwestycji. Wybór dostawcy Renomowane firmy: Zawsze wybieraj dostawców cieszących się dobrą opinią na rynku. Certyfikaty jakości: Upewnij się, że sztabki srebra 1 kg posiadają odpowiednie certyfikaty potwierdzające ich autentyczność. Sztabki srebra 1kg to interesująca opcja dla osób poszukujących długoterminowej inwestycji. Dzięki swoim unikalnym właściwościom i szerokiemu zastosowaniu, srebro pozostaje jednym z kluczowych graczy na rynku metali szlachetnych. Jego stabilność oraz potencjał wzrostu wartości czynią z niego atrakcyjny wybór dla inwestorów pragnących zabezpieczyć swoją przyszłość finansową. Podsumowanie Inwestowanie w srebro, szczególnie w sztabki 1 kg, jest popularne ze względu na jego unikalne właściwości i szerokie zastosowanie, zwłaszcza w elektronice, fotowoltaice i medycynie. Srebro jest stabilnym aktywem chroniącym przed inflacją i oferuje korzyści, takie jak fizyczna forma, łatwość przechowywania i wysoką płynność. Przy zakupie sztabek warto zwrócić uwagę na renomowanego dostawcę i certyfikaty jakości. Sztabki srebra 1 kg to atrakcyjna opcja dla inwestorów poszukujących długoterminowej i stabilnej inwestycji.

-

- 1

-

-

- inwestycje

- metale szlachetne

- (i 5 więcej)

-

Dobry wieczór Dzisiaj miał miejsce potężny spadek notowań na giełdach akcji oraz krypto walut, a duże figury takie jak Warren Buffet czy Jeff Bezos wyzbywają się swoich zasobów. Około 950 miliardów dolarów zniknęło z rynków akcji, a sam Warren Buffet wyzbył się (na tą chwilę) ok. 330 mld $. Wybory w USA powoli dobiegają końca, wygląda to na obiecujący moment na wejście. Chetnie usłyszę co Wy myślicie o tej całej sytuacji, niżej podsyłam parę fotek odnośnie tego tematu. Pozdrawiam, ~ msk.

-

[Artykuł sponsorowany] Metale inwestycyjne to złoto, srebro, platyna i pallad. Są dostępne w formie sztabek i monet bulionowych, emitowanych w różnych wariantach wagowych. Czym charakteryzują się poszczególne metale lokacyjne i od czego zależy ich cena? Co rozumiemy przez kruszce inwestycyjne? Metale inwestycyjne (lokacyjne) to kruszce sprzedawane jako sztabki i monety bulionowe, które kupuje się głównie w celu lokowania kapitału. Ich cena zależy przede wszystkim od rynkowej ceny kruszcu w nich zawartego (estetyka wykonania i inne parametry nie są istotne w kontekście wyceny lub mają znaczenie marginalne). Każdy z czterech najważniejszych metali ma unikalne cechy i specyfikę, co daje inwestorom przestrzeń do dywersyfikacji kapitału lokowanego w kruszcach. Niektóre z nich (przede wszystkim złoto) skutecznie chronią oszczędności przed inflacją i kryzysami gospodarczymi, inne – takie jak platyna lub pallad – są bardziej podatne na wahania, ponieważ ich cena jest do pewnego stopnia skorelowana z sytuacją w przemyśle. Złoto – najpopularniejszy metal szlachetny Najważniejszą cechą fizycznego złota inwestycyjnego jest stabilność cen – systematycznie rosną one w długim terminie (choć krótkoterminowo mogą się wyraźnie wahać). Nie jest to oczywiście bezwyjątkową regułą, jednak złoto ma tendencję do utrzymywania swojej wartości w kryzysowych sytuacjach, a nierzadko też obserwujemy wtedy wyraźne wzrosty. Tak było na przykład po wybuchu wojny w Ukrainie, gdy ceny złota wzrosły skokowo, w krótkim czasie. Złoto fizyczne można kupić w wielu wariantach – to sztabki w zakresie od 1 grama do 1 kilograma lub więcej, a także monety bulionowe. Te drugie są najczęściej emitowane w wadze 31,1 g, czyli jednej uncji trojańskiej (ale dostępne są też warianty mniejsze, na przykład połowa lub ćwierć uncji). Zaufanie do utrzymywania wysokiej wartości złota wynika z kilku powodów – jego zasoby są ograniczone (prawdopodobnie wyczerpią się za około 20-30 lat), jest kruszcem powszechnie uznawanym za zabezpieczenie na czas kryzysu (intensywnie kupują je również banki centralne wielu krajów) i jest walutą uniwersalną – niezależnie od regionu świata, respektuje się jego wysoką wartość i można je łatwo upłynnić. Srebro – metal poszukiwany w wielu branżach Srebro jest często postrzegane jako tańsza alternatywa dla złota, ponieważ uncja srebra kosztuje wyraźnie mniej niż uncja żółtego kruszcu. Ceny srebra są też bardziej zmienne niż ceny złota. Srebro jest wykorzystywane we współczesnym przemyśle, w nowych technologiach, ale też w medycynie czy kosmetologii (ze względu na swoje właściwości antybakteryjne). Ogromna większość popularnych monet bulionowych (emitowanych najpierw w wariancie złotym) ma także swój wariant srebrny. Uznane, cieszące się ogromną popularnością srebrne monety bulionowe, to na przykład Kanadyjski Liść Klonu, Krugerrand, Britannia czy Australijski Kangur. Ze względu na niższą cenę jednostkową, srebro jest często wybierane przez osoby, które chcą regularnie inwestować w metale szlachetne, a posiadają ograniczony budżet. W październiku 2024 roku srebrna moneta o masie jednej uncji kosztuje około 200 zł, podczas gdy złota w tej samej masie – około 11 000 zł. Jednocześnie srebro dostępne jest w większych wolumenach – dużych zestawach sztabek czy monet, obejmujących wiele sztuk. Platyna – metal ważny dla współczesnego przemysłu Platyna to metal szlachetny istotny w wielu gałęziach przemysłu, elektronice czy branży nowych technologii. Najbardziej pożądana jest w przemyśle motoryzacyjnym, gdzie używa się jej do – między innymi – produkcji katalizatorów. Dlatego też platyna jest dość podatna na – niekiedy gwałtowne – wahania cen. Zależą one od kondycji przemysłu oraz globalnego zapotrzebowania na ten kruszec. Platyna była w przeszłości nazywana „małym srebrem”, ponieważ oba te metale są do siebie podobne na pierwszy rzut oka. Platynę uważano niegdyś za mniej wartościową, współcześnie jednak jest to bardzo ceniony metal inwestycyjny. W ostatnich latach wycena platyny spadła (względem intensywnych wzrostów okresu 2008-2014). Jej wartość jest dziś relatywnie niska w porównaniu do złota (które w ostatnich latach bardzo szybko rośnie). Niska wycena może być atrakcyjną dla inwestorów, którzy spodziewają się jej wzrostów w przyszłości. Platyna, podobnie jak złoto i srebro, jest dostępna w formie sztabek, a także monet bulionowych. Pallad – często określany jako metal przyszłości Pallad jest jednym z najbardziej dynamicznych metali szlachetnych pod względem zmienności cen w ostatnich latach. Między wrześniem 2018 a kwietniem 2021 roku wzrosła aż o około 200% (z około 1 000 dolarów za uncję do niemal 3 000 dolarów za uncję), by na początku 2024 roku wrócić do wyceny w granicach 1 000 dolarów. Tego rodzaju wahania sprawiają, że metal ten dla wielu jest atrakcyjną w inwestycję w krótkiej i średniej perspektywie. Podobnie jak platyna, pallad jest wykorzystywany w przemyśle motoryzacyjnym, szczególnie w produkcji katalizatorów spalin. Jest ważny w tzw. zielonych technologiach – związanych z energią odnawialną. To bardzo perspektywiczne branże, dlatego pallad uznawany jest przez wiele krajów za metal o znaczeniu strategicznym dla rozwoju ich gospodarek. Jak inwestować w metale i gdzie je bezpiecznie kupić? Jak już powiedzieliśmy, metale inwestycyjne są sprzedawane jako sztabki lub monety. Sztabki są zazwyczaj prostymi bryłami, z kolei monety bulionowe są szczegółowo zdobione symbolami narodowymi lub motywami nawiązującymi do kultury kraju, z którego pochodzą. Zarówno sztabki, jak i monety można kupić u profesjonalnych dealerów metali szlachetnych, którzy zapewniają certyfikaty autentyczności i gwarancję jakości. Przykładem jest ASCOIN – sztabki kupisz w sklepie internetowym, a także w salonach sprzedaży (w Warszawie i Rzeszowie). Jak już wspomnieliśmy, niektórzy inwestorzy kupują srebro, platynę i pallad w ramach krótkotrwałej spekulacji – aby sprzedać je z zyskiem w odpowiednim momencie. Rzadziej dzieje się tak ze złotem, które jest mniej podatne na krótkotrwałe wahania cen i jest postrzegane jako zabezpieczenie kapitału w długim terminie. Nie ma tu oczywiście jednej reguły, dlatego różne strategie inwestycyjne mogą być bardzo efektywne w przypadku różnych metali lokacyjnych.

-

Nieruchomości w Bułgarii - sprawdź możliwości inwestycyjne nad Morzem Czarnym

mysc opublikował(a) wpis na blogu w Blog Make-Cash

[Artykuł we współpracy z mieszkania-bulgaria.pl] Kupno mieszkania w Bułgarii może być idealną decyzją zarówno pod kątem inwestycyjnym, jak i jako miejsce na wakacyjny pobyt. Oferując atrakcyjne ceny, piękne widoki i rosnącą infrastrukturę, Bułgaria staje się coraz bardziej popularnym celem dla inwestorów z różnych krajów. Nawiąż z nami współpracę i rozpocznij swoją podróż ku posiadaniu własnego kawałka bułgarskiego nieba już dziś! Chcesz zainwestować w nieruchomość za granicą? Przekonaj się, dlaczego warto tu inwestować i jakie korzyści płyną z zakupu mieszkania w Bułgarii! Bułgaria - kraj, w którym warto mieć mieszkanie Bułgaria to kraj, który przyciąga uwagę polskich turystów, ale także inwestorów z całej Europy. Czemu? Bo oferuje coś, co jest rzadko spotykane w dzisiejszym świecie – przystępne ceny domów, zachwycające krajobrazy i rosnącą turystykę. Jeżeli Twoim marzeniem jest posiadanie własnej nieruchomości nad Morzem Czarnym lub w bułgarskich górach, mieszkania Bułgaria mogą być dla Ciebie doskonałym rozwiązaniem. Atrakcyjne ceny nieruchomości nad Morzem Czarnym Średnia cena apartamentu w Bułgarii jest znacznie niższa w porównaniu do nieruchomości w Hiszpanii, Francji czy Włoszech, co sprawia, że to idealne miejsce do inwestycji albo zakupu na cele wakacyjne. Rynek turystyczny w Bułgarii rośnie z każdym sezonem. Znane miejscowości położone nad Morzem Czarnym, takie jak Sozopol czy Złote Piaski, przyciągają ludzi z całego globu. Posiadanie domu w tych miejscach oznacza praktycznie gwarancję zysków z wynajmu wakacyjnego. Wielu właścicieli podejmuje decyzję o przekazaniu swoich mieszkań na wynajem krótkoterminowy, co pozwala im na szybki zwrot z inwestycji. Inwestowanie w nieruchomości w Bułgarii może przynieść ogromne zyski. Z jednej strony rosnąca turystyka zapewnia stałe zainteresowanie wynajmem krótkoterminowym, przede wszystkim w okresie od maja do października, kiedy to trwa gorący sezon letni. Z drugiej strony, dynamicznie rozwijający się rynek nieruchomości pozwala na odsprzedaż mieszkań po wyższych stawkach, co jest doskonałym planem dla znawców flipowania mieszkań. Bułgaria to też atrakcyjne miejsce do życia na stałe. Przystępne koszty życia, piękne krajobrazy i przyjazny klimat przyciągają coraz więcej osób, które decydują się na przeprowadzkę. Odpowiednie mieszkanie w Bułgarii może być Twoim wyśnionym domem, w którym znajdziesz spokój i relaks. Jak wygląda współpraca z pośrednikiem nieruchomości? Znalezienie profesjonalnej agencji na rynku nieruchomości za granicą to klucz do sukcesu. Dobry specjalista pomoże Ci odkryć doskonałe miejsce, negocjować jak najlepsze warunki zakupu i przeprowadzić Cię przez cały etap zakupu. Z naszym profesjonalnym doradztwem na każdym etapie procesu, masz pewność, że Twoja przyszła nieruchomość jest w dobrych rękach. Na rynku nieruchomości znamy się, jak mało kto — możesz nam zaufać! Zajmiemy się wszystkimi kwestiami prawnymi i przeprowadzimy Cię przez cały etap zakupu mieszkania w Bułgarii. W naszej ofercie znajdą Państwo profesjonalne doradztwo w każdym momencie współpracy: doradztwo w sprawach prawnych - pomagamy w pojęciu obowiązujących przepisów i wszystkich procedur, negocjacje - dzięki naszemu doświadczeniu negocjujemy najbardziej opłacalne dla naszego Klienta warunki zakupu, kompleksowe załatwianie wszystkich formalności - proponujemy pomoc w uzyskaniu niezbędnych dokumentów i zezwoleń, aby proces zakupu przebiegał szybko i bez kłopotów. W ramach współpracy dostaniesz od nas dokładne opisy mieszkań i bogatą galerię zdjęć. Możesz oczekiwać kompleksowej i profesjonalnej obsługi. W naszej ofercie znajdziesz apartamenty z czterema pokojami, mieszkania z trzema pokojami, nieruchomości z jedną sypialnią, a także ciekawe oferty niewielkich kawalerek. Jeśli opublikowane ogłoszenia nie spełniają Twoich potrzeb, to chętnie znajdziemy dla Ciebie inną nieruchomość w danym mieście bułgarskim i specjalnie dla Ciebie wynegocjujemy najlepsze warunki kupna-sprzedaży. Opłacalne mieszkania na sprzedaż nad Morzem Czarnym Bułgaria oferuje wiele malowniczych miejsc, które są znane wśród inwestorów zagranicznych, w tym również tych z Polski. Oto najpopularniejsze lokalizacje: Słoneczny Brzeg - znany nadmorski kurort nad Morzem Czarnym, który oferuje ciekawą infrastrukturę turystyczną i ogromny wybór mieszkań, Warna - drugie co do wielkości miasto Bułgarii, zlokalizowane nad Morzem Czarnym, z licznymi plażami i zabytkami, Burgas - szybko rozwijające się miasto nadmorskie, popularne zarówno jako cel urlopowy, jak i miejsce, gdzie wygodnie żyje się na stałe, Nesebyr - jedno z najstarszych bułgarskich miejscowości, z licznymi obiektami i unikalną atmosferą, Złote Piaski - przyciągają ludzi z różnych zakątków świata, co czyni je ciekawym miejscem do wynajmu krótkoterminowego, Sveti Vlas - urokliwa miejscowość położona niedaleko Słonecznego Brzegu, nad brzegiem Morza Czarnego. Etapy zakupu nieruchomości nad Morzem Czarnym Dokonanie wyboru nieruchomości - sprawdzanie ofert, oglądanie mieszkań i wybór najlepszej nieruchomości. Taktyki negocjacyjne - pośrednik ustala najlepszą i warunki zakupu z właścicielem nieruchomości. Umowa przedwstępna sprzedaży - podpisanie umowy przedwstępnej i wpłacenie konkretnej kwoty. Formalności - kompleksowe załatwianie wymaganych formalności, w tym sprawy notarialne i rejestracja mieszkania.. Finalizacja - podpisanie umowy końcowej i otrzymanie kluczy do nowego apartamentu. Spełnij swoje marzenie o zakupie nieruchomości nad Morzem Czarnym Marzysz o zakupie własnego miejsca w Bułgarii? Nie ma na co czekać! Zainwestuj w nieruchomości Bułgaria i ciesz się nie tylko pięknymi widokami, ale też potencjalnymi zyskami z wynajmu albo flipu mieszkaniowego. AMR - Property BG zapewni Ci pomoc na każdym etapie, od wyboru najlepszej nieruchomości po dokończenie transakcji. Sprawdź ofertę wszystkich przytulnych nieruchomości z zapierającym dech w piersiach widokiem i skontaktuj się z nami, aby nawiązać współpracę. Inwestycja w nieruchomość w Bułgarii jest bliżej niż myślisz. -

Skuteczne sposoby na oszczędzanie: jak zacząć oszczędzać pieniądze i dlaczego warto?

mysc opublikował(a) wpis na blogu w Blog Make-Cash

W dzisiejszych czasach, pomimo rosnącej świadomości finansowej, oszczędzanie wciąż nie jest popularnym nawykiem wśród Polaków. Badania wskazują, że większość z nas nie planuje systematycznego odkładania pieniędzy, co w dłuższej perspektywie może prowadzić do problemów finansowych. Zabezpieczenie finansowe daje nam pewność, że w razie nieprzewidzianych sytuacji – takich jak nagłe wydatki, utrata pracy czy choroba – będziemy w stanie utrzymać stabilność. Ponadto, oszczędzanie pozwala nam realizować długoterminowe cele, jak zakup mieszkania, samochodu czy wyjazd na wymarzone wakacje. Warto zatem poznać kilka sprawdzonych sposobów na zaoszczędzenie pieniędzy, które pomogą nam lepiej zarządzać budżetem. Analiza bieżących wydatków: Podstawa zdrowych finansów Pierwszym krokiem do skutecznego oszczędzania jest zrozumienie, na co wydajemy nasze pieniądze. Żyjemy w społeczeństwie konsumpcyjnym, w którym zakupy impulsowe, promocje i niepotrzebne subskrypcje często zjadają sporą część naszych dochodów. Dlatego warto dokładnie przejrzeć swoje miesięczne wydatki i zidentyfikować te, które są zbędne. Jednym z najprostszych sposobów na rozpoczęcie tej analizy jest prowadzenie domowego budżetu. Możemy to zrobić tradycyjnie na papierze, ale coraz więcej osób korzysta z aplikacji do zarządzania finansami, które automatycznie kategoryzują nasze wydatki. Warto zastanowić się, czy wszystkie subskrypcje, za które płacimy, są nam faktycznie potrzebne. Często zdarza się, że mamy wykupione różne abonamenty na serwisy streamingowe, z których rzadko korzystamy. Przykładowo, fani sportu mogą wydawać pieniądze na różne platformy, które transmitują mecze, podczas gdy wyniki na żywo można śledzić całkowicie za darmo. Takie podejście może przynieść zaskakujące oszczędności. Nawet jeśli wydaje się, że pojedyncza subskrypcja to zaledwie kilkanaście złotych miesięcznie, w skali roku może to już stanowić zauważalną kwotę. Automatyczne narzędzia oszczędnościowe oferowane przez banki W ostatnich latach banki zaczęły oferować coraz więcej narzędzi, które mają na celu wspomóc oszczędzanie. Jednym z popularniejszych rozwiązań są tzw. funkcje automatycznego oszczędzania. W większości polskich banków dostępne są opcje, które pozwalają na odkładanie drobnych kwot przy każdej transakcji. Możemy wybrać, czy chcemy, aby nasze transakcje były zaokrąglane do pełnych złotych, a różnica trafiała na konto oszczędnościowe, czy też określić procent wartości zakupów, który będzie automatycznie przelewany na nasze oszczędności. Przykład: jeśli robimy zakupy za 138,50 zł, a nasze ustawienia pozwalają na zaokrąglenie kwoty do 140 zł, to 1,50 zł automatycznie zostanie odłożone na rachunek oszczędnościowy. Choć na pierwszy rzut oka są to niewielkie sumy, w skali kilku miesięcy mogą one urosnąć do znaczącej kwoty, którą można przeznaczyć na większe wydatki lub budowanie poduszki finansowej. Dla osób, które dopiero zaczynają swoją przygodę z oszczędzaniem, takie automatyczne mechanizmy mogą być świetnym sposobem na wypracowanie zdrowego nawyku odkładania pieniędzy bez konieczności myślenia o tym na co dzień. Z czasem zauważymy, że nasze oszczędności rosną bez większego wysiłku. Stałe zlecenie oszczędnościowe – systematyczność kluczem do sukcesu Kolejną sprawdzoną metodą na regularne oszczędzanie jest ustawienie stałego zlecenia przelewu na konto oszczędnościowe. Najlepiej ustalić konkretną kwotę, którą co miesiąc odkładamy, zaraz po otrzymaniu wynagrodzenia. Dzięki temu pieniądze „znikają” z naszego konta, zanim zaczniemy je wydawać, co minimalizuje ryzyko, że przeznaczymy je na niepotrzebne zakupy. Zaletą takiego podejścia jest jego prostota – raz ustawione zlecenie działa automatycznie, co pomaga nam wypracować dyscyplinę finansową. Ważne jest jednak, aby ustalona kwota była realistyczna i dostosowana do naszych możliwości. Nie musimy od razu odkładać dużych sum – nawet 50 czy 100 zł miesięcznie to dobry początek. Z czasem możemy zwiększać kwotę, w miarę jak nasza sytuacja finansowa będzie się poprawiać. Zakupy z głową – jak unikać pułapek konsumpcyjnych? Jednym z największych wyzwań w oszczędzaniu jest kontrolowanie naszych wydatków, zwłaszcza na rzeczy, które wydają się niezbędne, ale w rzeczywistości możemy się bez nich obejść. Zakupy impulsywne to jeden z głównych „złodziei” naszych oszczędności. Wiele osób kupuje pod wpływem emocji, promocji czy reklamy, a później okazuje się, że zakupione produkty nie są im tak naprawdę potrzebne. Aby unikać tego typu wydatków, warto przed każdym zakupem zadać sobie pytanie: „Czy naprawdę tego potrzebuję?” Dobrym pomysłem jest również tworzenie list zakupów i trzymanie się ich podczas wizyt w sklepach. Pomaga to uniknąć nieprzemyślanych decyzji zakupowych. Istnieje także zasada 30 dni – jeśli myślimy o zakupie drogiego przedmiotu, warto odczekać miesiąc. W wielu przypadkach okaże się, że po tym czasie nasza potrzeba zakupu zniknie. Planowanie budżetu – klucz do długoterminowych oszczędności Aby skutecznie zarządzać swoimi finansami i systematycznie oszczędzać, warto zacząć od stworzenia budżetu domowego. Budżet to plan, który pozwala nam określić, ile zarabiamy, ile wydajemy i ile możemy zaoszczędzić każdego miesiąca. Może on obejmować różne kategorie wydatków, takie jak rachunki, jedzenie, transport, rozrywka, a także kwoty przeznaczone na oszczędności. Regularne monitorowanie budżetu pozwala nam lepiej kontrolować swoje finanse, a także zidentyfikować obszary, w których możemy zaoszczędzić. Planowanie budżetu to nie tylko kwestia rezygnowania z przyjemności, ale także świadomego podejścia do wydatków. Podsumowanie Oszczędzanie pieniędzy nie musi być trudne ani uciążliwe. Kluczem do sukcesu jest systematyczność, świadome podejście do wydatków i korzystanie z dostępnych narzędzi, które ułatwiają odkładanie środków. Niezależnie od tego, czy odkładamy na konkretny cel, czy chcemy zbudować poduszkę finansową na przyszłość, warto zacząć już teraz. Nawet małe kwoty, odkładane regularnie, z czasem mogą przerodzić się w znaczące oszczędności, które pomogą nam w realizacji naszych planów i marzeń. -

Jak oszczędzać pieniądze - to pytanie coraz częściej nasuwa się na myśl wielu Polaków. Czy jest to dobry sposób żeby zacząć powiększać swój budżet domowy? A może zamiast oszczędzać, powinniśmy znaleźć kolejne źródło dochodu? Zastanówmy się razem i odpowiedzmy sobie na to pytanie. Oszczędzanie czy zarabianie? Poszukiwania zastrzyku gotówki bardzo często rozpoczynają się od szukania nowych pomysłów na biznes lub dodatkowych prac, w których moglibyśmy dorobić. W wielu przypadkach podejście to jest słuszne, jednak dla coraz większej ilości osób ważniejsza jest nauka oszczędzania. W czasach w których żyjemy bardzo duża część ludzi nie potrafi oszczędzać. Praktycznie wszystko co zarabiają od razu przeznaczają na zakupy i zachcianki. Nie można takich ludzi obwiniać, ponieważ pieniądz jest po to żeby go wydawać. Co jednak z przyszłością takich ludzi? Nie każdy ma zapewnione mieszkanie i nie każdego stać też na wymarzone życie. W przypadku osób, które wydają pieniądze na prawo i lewo, pierwszym krokiem, który należy podjąć, aby zyskać dodatkowy grosz, jest nauka oszczędzania. Co z tego, że miałbyś więcej pieniędzy, jeżeli Twoje myślenie skupia się wyłącznie na tym, żeby spełniać najdrobniejsze zachcianki. Musisz nauczyć się rezygnować z niektórych zakupów czy luksusów, a dopiero wtedy szukać sposobów na dodatkowy zarobek. W drugą stronę działa to bardzo podobnie. Nadmierne oszczędzanie nie powoduje niczego dobrego. Co z tego, że mając dużo pieniędzy, nie wydajemy nic na siebie. Wiem, że patrząc na konto, na którym widnieje duża sumka pieniędzy, czujemy się lepiej, ale od czasu do czasu, trzeba pozwolić sobie na drobne szaleństwo, które będzie niewielką zapłatą za naszą ciężką pracę. Jeżeli chciałbyś spróbować swoich sił zarabiając w Internecie, odwiedź stronę Mentoring na której znajdziesz kilka kursów, które wprowadzą Cię w świat zarabiania online.. Zarówno odchylenie się w jedną jak i drugą stronę nie jest dobre dla nas i naszego portfela. W tym artykule nie tylko przedstawię Ci sposoby, które pozwolą zaoszczędzić trochę gotówki, ale również to, w jaki sposób podchodzić do zarządzania własnymi finansami. Zmień swoje podejście do życia Opisywany przypadek dotyczy osoby żyjącej samemu lub z partnerką. W przypadku, gdy na utrzymaniu masz kogoś z rodziny lub posiadasz dzieci, Twoje wydatki będą znacznie większe. Posiadając rodzinę, musisz wiedzieć, że posiadanie budżetu domowego i sporej ilości gotówki na czarną godzinę to obowiązek, którego musisz się trzymać. Jeżeli Twoje zarobki są bliskie lub wyższe niż średnia krajowa, a Ty uważasz, że nie stać Cię na odkładanie na przyszłość, zamiast szukać nowego źródła dochodu skup się na oszczędzaniu. Nie mówię tu od razu o rezygnowaniu z czegoś, co sprawia nam ogromną frajdę lub robimy to od wielu lat, ale o rezygnowaniu z głupot. Jeżeli na każdych zakupach zdarza Ci się, że kupujesz praktycznie wszystko co powie Ci musisz mnie mieć, koniecznie musisz zmienić swoje podejście. Tak, wiem, że w dzisiejszych czasach dostęp do wszystkiego jest prostszy niż kiedykolwiek, ale nie zmienia to faktu, że kupowanie rzeczy, na które mamy ochotę, a z których zapewne nigdy nie skorzystamy - nie ma sensu. Dodatkowo, nie kupując tak dużo dbamy o środowisko. Mniej zakupionych rzeczy = mniej wyrzucanych śmieci. Zastanów się, co tak naprawdę sprawia Ci radość, a co kupujesz lub robisz, żeby spełnić własne zachcianki. Nie wszystko co posiadamy jest nam konieczne do życia, a spora część z tych rzeczy nie została pewnie przez was nawet odpakowana. Przygotuj więc listę, na której znajdą się: rzeczy, z których możesz zrezygnować przedmioty, których masz na razie wystarczająco plany wydatkowe na najbliższy miesiąc sprawy, które generują największe wydatki Przygotowując taką prostą listę, będziesz w stanie w kilka minut sprawdzić, jak wiele posiadasz przedmiotów i usług, które niepotrzebnie obciążają Twój budżet. Nie rezygnuj ze wszystkiego na raz, ponieważ możesz stwierdzić, że jednak nie dasz rady i wrócisz do starego trybu życia. Krok po kroku odstawiaj kolejne elementy, aż w końcu zobaczysz, że to naprawdę działa. Dobrym krokiem będzie też założenie notatnika lub Excela, w którym będziesz notował ile potencjalnie zarobiłeś. Jeżeli na zakupach zobaczyłeś koszulę, którą normalnie byś kupił, zanotuj jej cenę, a po miesiącu zobaczysz, że jest tego więcej niż się spodziewałeś. Zarządzanie własnymi finansami W zarządzaniu własnymi jak i domowymi finansami najważniejsza jest kontrola. Musimy mieć wpływ na to, jak, kiedy i ile wydajesz. Zaplanowanie miesięcznego budżetu, to pierwszy krok do przejęcia władzy nad niekontrolowanymi wydatkami. Musisz stwierdzić, co jest Ci najbardziej potrzebne i jakie opłaty stałe na Cię czekają. Ważnym jest, żeby uwzględnić także koszty nieplanowane, które bądź co bądź zdarzają się każdemu. Jeżeli dobrze rozpisałeś swój budżet, postaraj się go trzymać. Jeden miesiąc to nie tak dużo, a sukces związany z jego powodzeniem może powodować dalszą chęć działania w tą stronę. Pamiętaj, że każde powodzenie ciągnie za sobą pozytywne skutki, które mogą wpłynąć na Twoje dalsze postępowanie. Dopiero, gdy przez miesiąc uda Ci się utrzymać budżet w zaplanowanym zakresie, przejdź do kolejnego kroku jakim jest oszczędzanie. Efektywne sposoby na oszczędzanie pieniędzy Rób zakupy wyłącznie z listą Wiem, że wydaje się to dość błahą radą, ale uwierz mi, kupowanie wyłącznie tego, co zapisaliśmy na liście pozwoli Ci sporo zaoszczędzić. Bardzo ważne jest to, żeby mieć silną wolę i widząc w sklepie coś, czego nie zapisaliśmy na liście tego nie kupowali. Możesz, np. tworząc listę zakupów spożywczych, zapisać smakołyk, dzięki czemu, będziesz wiedział, że musisz kupić coś dla siebie, ale w niewielkiej ilości. Oszczędzaj na jedzeniu Jest to rada, która dotyczy coraz większej ilości ludzi. Bardzo duża część społeczeństwa jest zbyt leniwa lub po prostu nie potrafi przygotować sobie posiłku. Jedząc np. 5 razy w tygodniu na mieście wydasz minimum 150 zł. W rozliczeniu miesięcznym jest to około 600zł. Postaraj się przygotowywać posiłek w domu i pakować go w opakowanie próżniowe. W praktycznie każdym biurze znajduje się mikrofalówka, w której możesz podgrzać swoje jedzenie. Stosując się do tej rady, nie tylko oszczędzisz, ale także nauczysz się przygotowywać nowe posiłki dzięki czemu będziesz mógł/mogła zaskoczyć swoją drugą połówkę. Planując wakacje, korzystaj z first i last minute Koszty wycieczek za granicę są coraz bardziej atrakcyjne. Wiąże się to nie tylko z niższymi cenami w krajach przez nas odwiedzanych, ale również z rosnącymi zarobkami polaków. Coraz mniej osób patrzy na cenę wakacji, a coraz więcej skupia się na tym, aby w hotelu czy kurorcie znajdowało się wszystko czego potrzebują. Planując wakacje, warto wykupić je dużo dużo wcześniej (first minute) lub tuż przed wylotem (last minute) Korzystaj z taryf dzień/noc Wielu dostawców energii elektrycznej czy telekomunikacji posiada w swojej ofercie taryfę dzień/noc. Sprawdź, czy Twój dostawca taką taryfę posiada, jeżeli nie, to jak najszybciej go zmień. Uruchomienie np. pralki lub korzystanie z telefonu w nocy pozwala zaoszczędzić sporo gotówki. Posiadamy obecnie dużo sprzętów jak: lodówka, zamrażarka, laptop, telefon, które działają praktycznie 24/7. Sama zmiana dostawcy prądu na tańszego i takiego, który posiada taryfę dzień noc, pozwoli Ci zaoszczędzić około 400 zł rocznie. Zainwestuj w zmywarkę W wielu nowych domach i mieszkaniach znajdziemy już zmywarki. Jest to urządzenie, które nie tylko oszczędza nam sporo czasu, ale też pieniędzy. Sam zakup wiąże się z pewnymi kosztami, jednak w dłuższym rozrachunku, zmywarka zużywa o wiele mniej wody niż podczas tradycyjnego mycia, co pozwoli nam zaoszczędzić kolejne kilka złotych. Kupując zmywarkę, skup się na klasie energetycznej, bo to od tego głównie zależy jak szybko zakup się zwróci. Zamontuj termostaty i zmniejsz temperaturę Zmniejszenie temperatury w domu czy mieszkaniu nawet o 1 stopień, może przynieść rachunki niższe o blisko 20%. Ogrzewanie to drugi, zaraz po energii elektrycznej największy stały wydatek. Żeby zmniejszyć koszty ogrzewania, na pewno przyda się zamontować termostaty na grzejnikach i uszczelnić stare okna. W zimie też należy co jakiś czas wietrzyć mieszkanie. Należy to wtedy robić krótko ale intensywnie. Najlepiej jest otworzyć kilka okien na parę minut, dzięki czemu temperatura w środku znacznie nie spadnie, a powietrze zdąży się wymienić. Próbuj naprawiać zepsuty sprzęt Wiem, że żyjemy w czasach gdzie sprzęt elektroniczny itp. jest coraz tańszy. Staraj się jednak zepsute urządzenia naprawiać. Nie wszystko co się zepsuje, od razu nadaje się do wyrzucenia. Wiele urządzeń w bardzo prosty sposób możemy naprawić samemu lub oddać specjaliście, który za kilka złotych przywróci je do życia. Decydując się na naprawianie urządzeń, nie tylko oszczędzamy, ale także troszczymy się o Ziemię. Większość elektroniki zawiera w swojej budowie plastik, który jak wiemy jest obecnie najbardziej szkodliwym tworzywem na Ziemi. Korzystaj z porównywarek cen Duża część osób przeglądając Internet lub robiąc zakupy w sposób stacjonarny widząc dany produkt od razu go kupuje. W wielu przypadkach to duży błąd, bo praktycznie wszystko możemy znaleźć taniej. Przed każdym zakupem powinieneś skorzystać z porównywarek jak Ceneo, czy chociaż wpisać nazwę produktu w Google. Otrzymamy wtedy listę sklepów, które oferują dany produkt w zapewne znacznie niższych cenach. Remont we własnym zakresie Nie każdy posiada zdolności manualne i nie każdy musi znać się na remontach. Wiele rzeczy da się jednak naprawić lub wyremontować na własną rękę. Malowanie ścian, składanie mebli, czy położenie paneli to prace bardzo proste, na które wystarczy często jedno popołudnie. Nie musisz wszystkiego robić sam. Poproś znajomego o pomoc, a w zamian obiecaj mu, że gdy będzie czegoś potrzebował to przybędziesz mu z pomocą. Poza tym, praca w dobrym towarzystwie to przyjemność, także nie powinniście się nudzić. Kupuj rzeczy używane Jeżeli chodzi o oszczędzanie pieniędzy, bardzo dużo ludzi decyduje się ostatnio na zakup rzeczy używanych. Jest to bardzo dobry nawyk, ponieważ nie wszystko co kupujemy musi być nowe. Czy to gry komputerowe, czy książki, korzystamy z nich w identyczny sposób, a to, czy są używane, nie ma żadnego znaczenia. Korzystaj z promocji i przecen Wybierając się na zakupy, czy to spożywcze, czy ubraniowe - korzystaj z promocji. W marketach praktycznie zawsze znajdą się promocje 3 w cenie 2 i podobne. Warto czasem kupić coś co jest na promocji, a z czego w przyszłości na pewno skorzystamy. Dobrym nawykiem jest także zakup prezentów przed gorącym okresem. Na święta ceny produktów idą w górę o kilka procent. Wybierając się na zakupy miej na to na uwadze i spróbuj kupić prezent wcześniej. Zaoszczędzisz wtedy kilka złotych Regularnie odkładaj pieniądze Odkładanie pieniędzy wydaje się banalne. Mimo to, obecnie bardzo mała część społeczeństwa regularnie odkłada. Tak, praktycznie każdy ma konto, na którym gromadzi swoje finanse, jednak to nie to samo. Załóż drugi rachunek w banku, na który co miesiąc będziesz np. przelewać 100 zł. Będą to pieniądze przeznaczone na czarną godzinę lub na jakąś okazję. Gdy musisz wydać większą sumę, zdarza się, że, kłuje to nas w portfel i serce. Posiadając drugi rachunek na nieprzewidziane wydatki, nie tylko zabezpieczysz się przed tym niemiłym uczuciem, ale też wyrobisz nawyk, dzięki któremu łatwiej będzie Ci zarządzać swoimi finansami. Podsumowanie - jak oszczędzać pieniądze W oszczędzaniu, nie zawsze chodzi wyłącznie o odkładanie każdej najmniejszej złotówki. Pracujemy po to, aby móc wydawać pieniądze i pozwalać sobie od czasu do czasu na jakąś przyjemność. Żeby zacząć gromadzić budżet domowy, w bardzo wielu przypadkach potrzebna jest zmiana myślenia. Musisz przestać wydawać i zacząć oszczędzać. Brzmi prosto, jednak dla wielu osób trudno jest postawić się chęci zakupu danego przedmiotu. Oszczędzanie, to nie tylko sposób na powiększenie swojego budżetu, ale również praca nad sobą. Wymienione wyżej sposoby na oszczędzanie to wyłącznie pomysły, które sprawdzą się dla większości osób. To na czym jeszcze możesz oszczędzać musisz określić sam. Dla każdego będzie to coś innego. Nie rezygnuj jednak z wszystkiego na raz, ponieważ możesz odczuć szok, przez który stracisz motywację.

-

Poradnik Inwestowanie w obligacje detaliczne skarbu państwa - od podstaw!

mysc opublikował(a) temat w Inwestowanie i oszczędzanie