Schemat Ponziego to rodzaj piramidy finansowej w Internecie

We wpisie MLM vs Piramida Finansowa poruszyłem dość pobieżnie kwestię różnic pomiędzy typową piramidą finansową, a schematem Ponziego. Fakt istnienia takich różnic bardzo sprytnie wykorzystują promotorzy piramid finansowych. Dokładniej używają ich do udowodnienia braku piramidalności promowanych przez nich rozwiązań. Piramida ponziego jest bowiem trudniejsza do zdemaskowania od klasycznej piramidy finansowej.

Niedawno jeden z tego typu programów (schemat ponziego) - Traffic Monsoon - został pozwany przez SEC, które chce udowodnić (nawiasem mówiąc - sądząc po treści pozwu całość nie powinna być trudna), że program działa na zasadzie piramidy ponziego - nigdzie nie napisali “piramidy finansowej". W Polsce zwykle pojęcia te są używane jako synonimy - jednak w rzeczywistości nie do końca oznaczają to samo. Uprzedzam, że tekst jest dość długi - ale myślę, że naprawdę wart przeczytania i przyswojenia. Zapraszam!

Interesujesz się zarabianiem przez Internet?

Dołącz do mentoringu zarabiania online na Make-Cash.pl

W tekście używam wymiennie: schemat ponziego = piramida ponziego.

Schemat Ponziego to rodzaj piramidy finansowej

Na polskich stronach często można się spotkać z opinią, że “schemat ponziego" jest inną nazwą “piramidy finansowej", na zagranicznych natomiast te dwa pojęcia są rozdzielane. Najprostszy przykład stanowi wikipedia, sam możesz się zapoznać z różnicami w definicjach :

- PL : https://pl.wikipedia.org/wiki/Piramida_finansowa

- ENG : https://en.wikipedia.org/wiki/Pyramid_scheme

Polska definicja nie jest kłamstwem, natomiast nie jest też w stu procentach kompletna. Piramida ponziego to typ piramidy finansowej, tak jak Fiat 125p jest typem samochodu. Każdy Fiat 125p jest samochodem, ale nie każdy samochód jest Fiatem 125p - tak samo jest ze schematem Ponziego i piramidą finansową. Piramida Ponziego odróżnia się od “podręcznikowego" przykładu piramidy, opartego np. na popularnych niegdyś łańcuszkach (obecnie w internecie mówi się na to “matryce", “systemy matrycowe") - i m.in. ten fakt z powodzeniem wykorzystują nieuczciwi promotorzy piramid, wskazując że ich “program" nie jest piramidą finansową. Prawda jest taka, że schemat Ponziego również jest piramidą finansową, a w tym wpisie wyjaśnię na czym dokładnie polega. Na końcu wpisu, podam linki do źródeł oraz ciekawostek, m.in. filmu o Bernardzie Madoffie (twórca największej piramidy finansowej) - polecam się zapoznać z tymi materiałami.

Różnice pomiędzy klasycznymi piramidami finansowymi i piramidami Ponziego

Przejrzymy różnice w zależności od obszarów, oznaczając primaidę firnansową 1. a schemat Ponziego 2.

Promocja i marketing

-

Piramida finansowa jest promowana jako możliwość osiągnięcia dużych zysków poprzez jednorazową wpłatę pieniędzy i znalezienie innych ludzi, którzy zrobią to samo (“wypełnianie tzw. matrycy"). Kiedyś były to “łańcuszki", obecnie całe działanie jest często maskowane poprzez jakikolwiek (bo tak naprawdę nie ma tutaj żadnego znaczenia) produkt. Zazwyczaj piramida finansowa nie posiada żadnego prawdziwego produktu. Rzekomy produkt może nie istnieć, albo może być “sprzedawany" tylko innym osobom, które zostaną jego dystrybutorami, czyt. zapisują się do struktury - piramidy finansowej.

- Schemat Ponziego jest promowany jako sposób na “inwestowanie". Firma/program działający na zasadzie tego schematu rzekomo inwestuje Twoje pieniądze lub obraca w taki sposób, by móc podzielić się z Tobą swoim zyskiem. Owa inwestycja to zwykle coś “pewnego", a raczej jako pewne przedstawiane - np. “sytuacje arbitrażowe". W schemacie Ponziego trzeba po prostu wpłacić swoje pieniądze i czekać na zysk, bez konieczności namawiania kolejnych “inwestorów". Najczęściej żadna inwestycja nie ma miejsca lub tylko niewielka część wpłaconych środków jest faktycznie inwestowana - w celu zachowania pozorów.

Wypłaty i zarobki

-

Należy uiścić jednorazową lub powtarzającą się opłatę za członkowstwo i rekrutować nowe osoby, żeby otrzymywać wypłaty (wypełniać matrycę). To te zrekrutowane osoby dostarczają pieniądze składające się na Twoją wypłatę.

- Nie ma konieczności rekrutowania kogokolwiek, żeby otrzymywać wypłaty. W schemacie Ponziego wystarczy wpłacić swoje pieniądze i odczekać odpowiednią ilość czasu, aby otrzymać “zwrot" z rzekomej inwestycji.

Kontakt z promotorem

-

Kontakt z promotorem jest praktycznie zerowy i niepotrzebny.

- Zazwyczaj promotor kontaktuje się bezpośrednio ze wszystkimi ludźmi znajdującymi się w jego strukturze. Jego rola polega na motywowaniu i pomocy w dobieraniu “strategii inwestycyjnej", tym samym zapewniając dłuższy żywot programowi (dzięki reinwestycjom uczestników).

Sposób działania

-

Pieniądze wpłacane przez nowych użytkowników, służą do wypłat dla wcześniejszych uczestników zarejestrowanych bezpośrednio nad nimi. Nikt nie zataja faktu, że aby zarobić - trzeba znaleźć kolejne osoby, które wpłacą pieniądze. Obecnie, w internecie, nazywa się to “wypełnianiem matrycy".

- Pieniądze wpłacane przez nowych użytkowników wędrują do jednej puli i służą do opłacania rzekomych przychodów z inwestycji wcześniejszych uczestników, bez względu na to kto jest pod kim zarejestrowany. Firma zataja prawdziwy schemat działania i stara się zmylić “inwestorów".

Upadek lub bankructwo

-

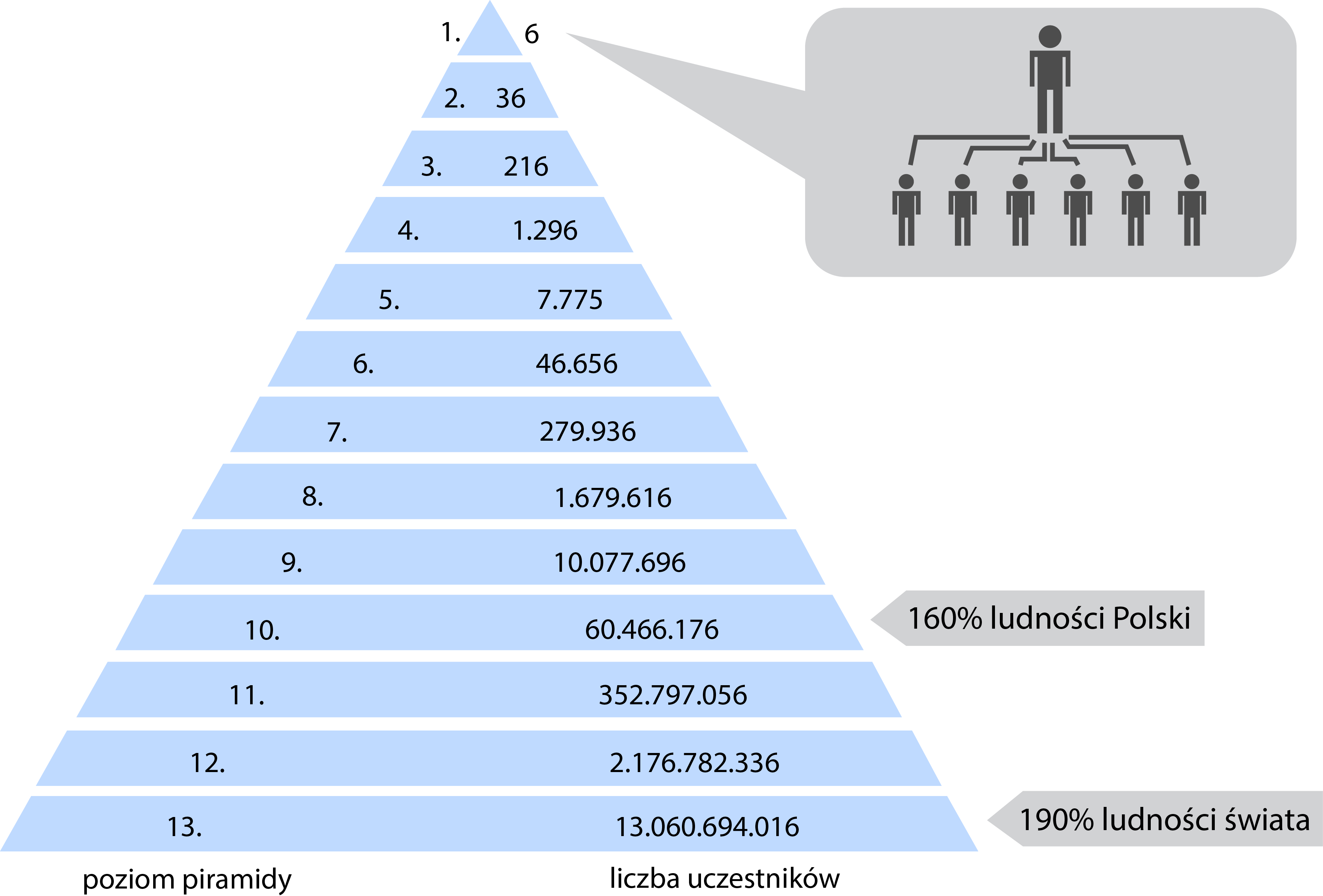

Zwykle szybki. Wraz z rozrastaniem się piramidy i tworzeniem się kolejnych poziomów wymagana liczba uczestników do jej poprawnego działania zwiększa się diametralnie - np. tak wygląda schemat piramidy przy założeniu, że każdy nowy uczestnik, musi zwerbować 6 osób.

- Schemat Ponziego może trwać latami. Program/firma działający w ten sposób przykłada ogromną wagę do tworzenia pozorów stabilności, tym samym nakłaniając “inwestorów" do reinwestycji. Im dłużej uczestnicy nie będą wypłacać środków - tym dłużej całe przedsięwzięcie będzie działało. Podobnie jak w klasycznej piramidzie - tutaj również w końcu zabraknie środków na wypłaty.

Powyższe rozróżnienie nie zawiera wszystkich różnic z tego względu, że twórcy piramid (z naciskiem na schemat Ponziego) prześcigają się w pomysłach odnośnie zmylenia potencjalnych “inwestorów" i modyfikują schemat Ponziego tak, by jak najbardziej utrudnić jego identyfikację. Powyższe pięć cech/zasad jest jednak praktycznie niemodyfikowalna - i m.in. na tej podstawie możecie ustalić czy macie do czynienia ze schematem Ponziego (jakieś skojarzenia z opisanym modelem działania “mx.world" lub “futurenet" ?:>).

Programy inwestycyjne typu HYIP to oszustwo?

Wspominam o tzw. “ hyipach " ponieważ w tym wpisie skupiamy się na omówieniu różnic pomiędzy typową piramidą finansową, a schematem Ponziego. HYIPY w zdecydowanej większości są oszustwem internetowym i (nie sądzę aby jakikolwiek tego typu program działał inaczej - ale na wszelki wypadek użyłem sformułowania “w zdecydowanej większości") działają właśnie na zasadzie schematu Ponziego. Zdecydowaną większość wpływów przynoszą wpłaty osób chcących zarabiać w internecie - na których to firma traci, a nie zarabia (o tym dlaczego traci, przeczytasz we wspomnianym tekście dot. MXR , na przykładzie sprzedawanych przez nich “adpacków"). Jedyne co trzeba zrobić, by zacząć zarabiać, to uiścić opłatę (opakowaną w zakup reklam lub jakkolwiek inaczej - w jakiś pakiet inwestycyjny przynoszący określony % zwrotu).

Ciekawym przykładem HYIPÓW były programy nazywające same siebie “revshare", podszywające się pod agencje reklamowe. Oprócz zakupu reklam, nie trzeba w nich było już właściwie nic robić - oczywiście oprócz trywialnego wyklikania określonej ilości linków (reklam) dziennie. Dodatkową ciekawostką dot. “Revshare" jest fakt, że ich właściciele/administratorzy jak ognia unikali nazywania zakupu reklam “inwestowaniem". Jest tak ponieważ wszelkim inwestycjom przyglądają się organizacje rządowe, takie jak wspomniany SEC, a żadnemu “ponziakowi" nie zależy na trafieniu na czarną listę takich organizacji. Oczywiście znajdą się wyjątki w których administracja nazywa zakup paczek po imieniu - a więc “inwestowaniem".

Dlaczego Piramida Ponziego jest z góry skazana na bankructwo?

Właściwie pisałem już o tym w dwóch poprzednich art. dot. piramid (MLM vs PF i MXR) - ale powtórzę się raz jeszcze. Takie programy wymagają stałego przypływu gotówki z kieszeni nowych członków i dalszych reinwestycji obecnych uczestników. Brak prawdziwych zysków powoduje niewypłacalność programu w sytuacji gdy wpłaty nowych uczestników i reinwestycje są za małe w stosunku do zleconych wypłat lub w momencie gdy duża liczba uczestników chce wypłacić swoje środki w jednym i tym samym momencie. Gdy wydarzy się coś, co spowoduje wśród inwestorów panikę i chęć wypłaty środków - schemat Ponziego zwyczajnie zbankrutuje (chociaż teoretycznie bankrutem był już od pierwszego dnia istnienia - to praktycznie następuje to dopiero w przypadku niemożności zrealizowania zleconych wypłat).

To właśnie z tego powodu uczestnicy tego typu programów są wręcz bombardowani wiadomościami o konieczności reinwestycji i historiami jak to za X lat przy reinwestowaniu zysków, osiągną niezależność finansową i będą mogli wypłacać codziennie daną (zwykle bardzo dużą) kwotę. Oczywiście nie będą mogli wypłacać takiej kwoty - bo te pieniądze fizycznie nie będą istnieć. Takie działania mają tylko jeden cel - przedłużenie działania programu i tym samym generowanie stałych dochodów właścicielowi. Śmiało można powiedzieć, że właściciele schematów Ponziego żerują na marzeniach i obecnej (zwykle “marnej") sytuacji finansowej swoich użytkowników. Piramida ponziego nie ma ekonomicznego sensu.

Skąd wzięła się nazwa schematu Ponziego?

Wszystko zaczęło się od Charlesa Ponziego, który używając takiego schematu (wówczas jeszcze nie miał nazwy) oszukał tysiące ludzi w Nowej Anglii (czyli obecnych Stanach Zjednoczonych). W 1920 roku nakłaniał ludzi do zainwestowania w spekulację znaczkami pocztowymi. W tamtych czasach oprocentowanie kont bankowych wynosiło 5% rocznie, natomiast Ponzi obiecał inwestorom aż 50% zysku w jedyne 90 dni. Początkowo Ponzi rzeczywiście inwestował w kupony pocztowe, żeby rozkręcić swoją działalność, ale bardzo szybko zdał sobie sprawę - że całość może zorganizować dużo “łatwiej" i zmienił swój sposób działania na piramidę finansową. Nie była to jednak klasyczna piramida, zaczął po prostu używać wpłat nowych inwestorów, by spłacić wcześniejszych. Co prawda nie było to pierwsze użycie takiego schematu - ale wówczas na pewno najgłośniejsze, stąd nazwa - schemat Ponziego lub piramida Ponziego.

Jak rozpoznać schemat Ponziego ?

-

Duży zwrot procentowy z niskim ryzykiem lub bez ryzyka. Każda inwestycja lub powierzenie komuś swoich pieniędzy niesie za sobą jakieś ryzyko, a zazwyczaj im większy zysk, tym i ryzyko jest większe. Bądź zdecydowanie nieufny, gdy ktoś “gwarantuje", że właśnie ta możliwość inwestycji jest doskonała i bezryzykowna lub z niskim ryzykiem.

-

Zbyt stałe wysokości wypłat. Bądź nieufny względem programu, który gwarantuje regularne wypłaty nie biorąc pod uwagę tego w jakim stanie jest kondycja programu, czy w danym dniu osiągnął zysk wynikający ze sprzedaży, itd.

-

“Dziwne" miejsce rejestracji firmy. Schematy Ponziego to głównie programy i firmy, które nie są zarejestrowane w odpowiednich urzędach w kraju, w którym prowadzona jest działalność. Samo to, że firma została założona nie gwarantuje jej legalności i tego, że przestrzega prawa. Zarówno programy inwestycyjne jak i (rzekome) agencje reklamowe - tj. programy revshare - powinny zostać zarejestrowane w odpowiednich miejscach.

Jest to o tyle ważne, że zarejestrowanie firmy w odpowiednim urzędzie daje potencjalnym inwestorom dostęp do wielu kluczowych danych takich jak schemat i sposób zarządzania firmą, jakie realne produkty lub usługi oferuje dana firma, jak i dostęp do stanu finansowego poprzez okresowe rozliczenia finansowe (w Polsce dostępne w sądach gospodarczych, w czytelniach KRS). Właściciele firm (“ponziaków") zawsze znajdują jakiś “pretekst" i wyjaśnienie dlaczego zarejestrowali działalność w innych państwach, a “inwestorzy" pozostają bez dostępu do wymienionych informacji raportów.

-

Nielicencjonowani specjaliści. Specjalista bez licencji raczej nie jest człowiekiem, któremu chciałbyś powierzyć swoje oszczędności. Wszelkie licencje i realne dyplomy z renomowanych uczelni są wyznacznikiem tego, że dana osoba (przynajmniej teoretycznie) zna się na rzeczy i jednocześnie jej działanie podlega regulacji prawnej - nie zostanie bezkarna i/lub anonimowa w momencie gdy poniesiesz stratę.

-

Sekretne lub złożone strategie działania. Zdecydowanie unikaj inwestowania w programy, których sposobu działania nie jesteś w stanie zrozumieć lub nie masz możliwości uzyskania wszystkich potrzebnych danych na ich temat.

-

Problemy z dokumentami. Nie wysłuchuj wymówek, dlaczego nie możesz otrzymać na papierze oficjalnych informacji dotyczących programu/firmy, w którą chcesz zainwetować. Tak samo niespójność rozwoju wydarzeń i tego co mówi/mówił właściciel/pracownik/promotor powinna być ostrzeżeniem.

- Problemy z otrzymywaniem wypłat. Bądź nieufny, jeżeli nie otrzymałeś wypłaty lub masz problemy z wypłaceniem swoich środków pieniężnych. Musisz pamiętać, że promotorzy schematów Ponziego zawsze namawiają swoich poleconych do reinwestowania, a czasami nawet obiecują jeszcze większe zarobki mówiąc, że po X miesiącach reinwestycji będziesz mógł wypłacać X $ dziennie - i żyć niczym “młody Bóg."

Podsumowanie

Po przeczytaniu tego tekstu powinieneś mieć już w głowie zarys tego, czym dokładnie jest schemat Ponziego (piramida ponziego) i jakie cechy odróżniają go od “typowej" piramidy finansowej (aczkolwiek pamiętaj, że nadal nią jest !) . Niestety prawda jest taka, że zarówno chciwość jak i pomysłowość ludzka nie znają granic. Powoduje to, że co rusz pojawiają się “nowe cudowne sposoby na osiągnięcie bogactwa" i ciągłe modyfikacje “schematu Ponziego". Podsumuję to powiedzeniem - “nie wszystko złoto co się świeci". Trzeba zachować trzeźwy osąd sytuacji i dać się mamić promotorom piramid finansowych.

Z każdym upadkiem większej piramidy finansowej czy schematu Ponziego ściśle związane są samobójstwa. Skrajny przykład negatywnych skutków zawierzania piramidom stanowi Albania, która swojego czasu zbankrutowała przez takie systemy - co w efekcie doprowadziło do wojny domowej. Oczywiście promowanie i wciąganie nowych osób w piramidy finansowe może się wiązać z konsekwencjami prawnymi. O tym przeczytasz w następnym wpisie na moim blogu. (Edit : Wpis już powstał - Konsekwencje prawne wynikające z organizowania i namawiania do udziału w piramidach finansowych)

Zanim skończę, zapraszam do zapoznania się ze źródłami tego artykułu oraz “ciekawostkami" :

- Źródła

-

Ciekawostki

- Szczegółowe informacje dotyczące Bernarda Madoffa : https://en.wikipedia.org/wiki/Bernard_Madoff

- 10 “najpaskudniejszych" schematów Ponziego w historii : http://www.businesspundit.com/the-10-nastiest-ponzi-schemes-ever/

- Obszerna lista schematów Ponziego na przestrzeni wieków : https://en.wikipedia.org/wiki/List_of_Ponzi_schemes

- Szczegółowe informacje dotyczące Bernarda Madoffa (twórcy jednego z największych schematów Ponziego na świecie) : https://en.wikipedia.org/wiki/Bernard_Madoff (Bernard Madoff został skazany na 150 lat więzienia - czyli dożywocie)

- Film o Bernardzie Madoffie (po polsku - czas trwania : 1h 16min) : https://www.youtube.com/watch?v=TQ2Ws1hC2OY

![⭐️ [OFICJALNY MENTORING] Unikalne poradniki, skuteczne zarabianie online! Dostęp LIFETIME!](https://make-cash.pl/uploads/monthly_2018_05/Screenshot_1.png.9b02fafe5411acf95eedfdf3ed450ad3.png)

![[PORADNIK] Jak zacząć zarabiać na płatnych publikacjach artykułów sponsorowanych?](https://make-cash.pl/uploads/monthly_2025_05/student-849822_640.jpg.15df8a0c478f1203b2d665e1b20d8246.jpg)

.thumb.jpg.333580d5ccfe23e08e7ddcf9d1af0608.jpg)

{kind=link}

0 komentarzy

Rekomendowane komentarze

Brak komentarzy do wyświetlenia

Jeśli chcesz dodać odpowiedź, zaloguj się lub zarejestruj nowe konto

Tylko zalogowani użytkownicy mogą dodawać komentarze.

Zarejestruj nowe konto

Załóż nowe konto. To bardzo proste!

Zarejestruj sięZaloguj się

Posiadasz już konto? Zaloguj się poniżej.

Zaloguj się